来源:

证券时报

今日 (8 月 8 日) 港股医药板块遭遇突发性抛售潮,多只医药股跌超 10%。

有分析指出,港股医药股近期大跌是多重利空因素共振的结果,其中部分医药股中期业绩不及预期是直接导火索,特朗普政府对进口药品征收高额关税的政策,也引发了市场的担忧。

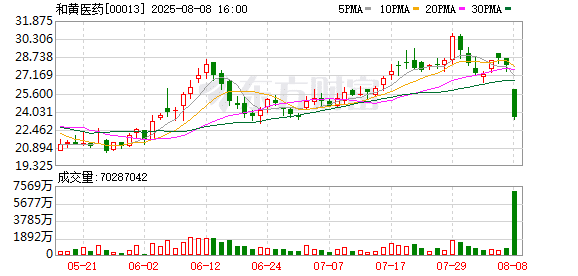

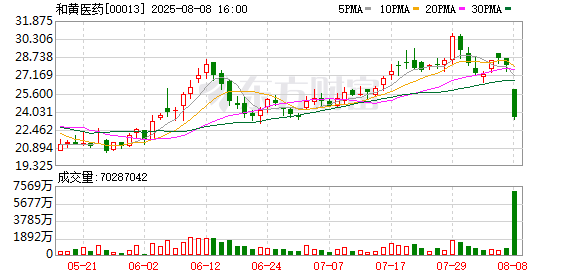

和黄医药公布业绩后股价大跌

8 月 8 日,李嘉诚旗下医药公司——和黄医药的股价出现大跌,盘中最低跌至 23.52 港元,最大跌幅超 16%。截至发稿,和黄医药的股价仍跌超 15%。

8 月 7 日晚,和黄医药发布 2025 年中期业绩,收入总额 2.78 亿美元,同比减少 9.16%;净利润 4.55 亿美元,同比增加 1663.32%,于 2025 年 6 月 30 日的现金余额为 13.6 亿美元,主要得益于出售一家非核心合资公司的部分股权后 4.16 亿美元的税后出售收益及出售款项。

和黄医药非执行主席艾乐德博士 (Dr Dan Eldar) 表示,凭借稳健的财务状况、强劲的营运及令人期待的全新 ATTC 平台,和黄医药已为踏入新的增长时期做好准备。随着与中国生物科技公司的授权交易机会继续得到跨国制药公司的青睐,合作也依然是公司的战略重点之一。近几个月来,市场情绪和表现显著改善。中国本土的药品政策和定价环境也反映出对创新药开发的重点支持,商保创新药目录有望在今年晚些时候出台,为未来建立多元化、多层次的医疗社会保障支付体系奠定了基础。

和黄医药表示,公司已有 13 种肿瘤候选药物正处于各个临床试验阶段,其中四种药物 (呋喹替尼、索凡替尼、赛沃替尼及他泽司他) 已在中国内地获批。截至 2025 年 7 月,呋喹替尼已于包括美国、欧盟、日本在内的全球 30 多个国家获批或上市。赛沃替尼已于海外完成一项 II 期研究,并有一项 III 期研究正在进行中,若数据理想有望支持于全球提交新药上市申请。公司的第五种候选药物 (索乐匹尼布) 的中国新药上市申请已获国家药监局受理审评,有待批准。除上述候选药物之外,公司的新药发现及早期开发正专注于推进来自新一代 ATTC 技术平台的候选药物,目前已有多个分子处于临床前阶段。

业绩发布后,瑞银发表研究报告称,和黄医药中期收入按年跌 9.2% 至 2.78 亿美元,逊于该行预期。其中,肿瘤/免疫学收入为 1.435 亿美元,低于该行预期,净利润为 4.55 亿美元,主要是完成 SHPL 处置,低于该行预期。该行下调公司 2025 年至 2027 年收入预测,其 H 股目标价由 37.7 港元/股下调至 36.9 港元/股,维持 「买入」 评级。

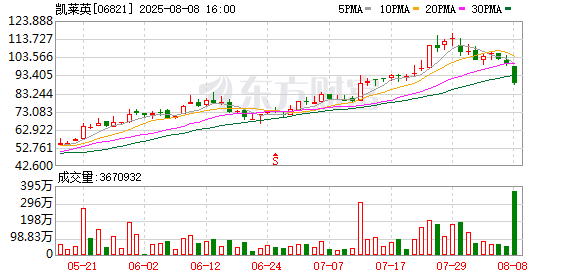

凯莱英等跌超 10%

除了和黄医药,凯莱英、再鼎医药的跌幅也超过 10%,东阳光药、百济神州、嘉和生物等同样跌超 6%。

消息面上,近日,美国总统特朗普表示,美国对进口药品征收的关税最终可能达到 250%。

特朗普表示,首先将对进口药品征收 「小额关税」,并在一年到一年半的时间里提高税率到 150%,之后升至 250%。他表示,希望药品 「能在我们国家生产」。

美媒称,这是特朗普迄今为止威胁征收的最高关税税率。不过,鉴于特朗普多次发出威胁后又改变主意,他最终是否会制定这一巨额关税尚不确定。7 月初,他曾威胁要对药品征收 200% 的关税。

此外,今年以来,创新药板块接连大涨,多只港股医药股走出翻倍行情,在积累了不少获利盘的情况下,市场行情转向也容易引发公司股价大跌。

对于近期的创新药板块行情,交银施罗德基金认为,近日 「器械涨、创新药跌」 的格局,在于短期的交易性调整。港股创新药作为年内涨幅最大的板块之一,积累了丰厚的获利盘,存在一定技术性调整压力。在医药板块整体仍具配置价值的背景下,资金并未大规模撤离,而是选择扩散至医疗器械板块。

交银施罗德基金表示,看好创新药板块的表现。第一,国内政策环境正持续优化,《全链条支持创新药发展实施方案》 的落地标志着从研发到支付的全方位支持体系形成,医保目录动态调整机制的优化提升了创新药的准入效率和商业回报预期,商业健康险创新药目录的加速制定则为市场空间打开了新的天花板。更重要的是,创新药的全球化进程正在加速,通过积极的 BD,带来可观的收入增厚,驱动 「海外估值+盈利」 的双击效应;还借助核心的海外授权交易在海外打开了全新的增长曲线。创新药的核心驱动逻辑——国内政策红利释放与全球化突破带来的巨大成长空间,长期内并不会发生显著改变,短期波动或为布局提供良机。

源达信息证券近日的一份研报也指出,随着老龄化趋势的加深,如心血管疾病、糖尿病、恶性肿瘤、白内障、帕金森症和阿尔茨海默症等慢性病和退行性疾病的发病率将会显著增加。慢性病 「年轻化」 已成为全球普遍现象,导致高血糖、高血压、肥胖等发病率增加,增加了长期用药需求,上述典型疾病已成为创新药研发的热门管线,为创新药行业带来重要增量市场。

(证券时报)

文章转载自东方财富