来源:

券商中国

全线爆发!

8 月 15 日,A 股市场迎来普涨行情,题材股与权重股齐飞,赚钱效应明显。

值得关注的是,光伏、机器人、AI 产业链全线爆发,卧龙电驱、科士达、汉钟精机、科创信息等数十只相关概念股涨停。从消息面来看,上述三大热门板块,均有利好消息传来。

光伏、机器人产业链掀涨停潮

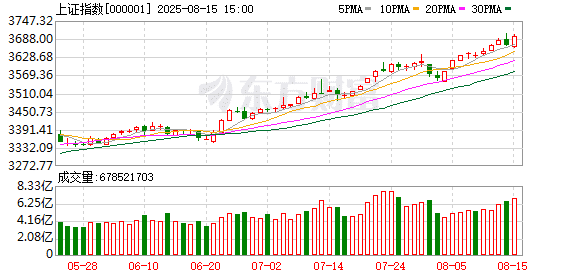

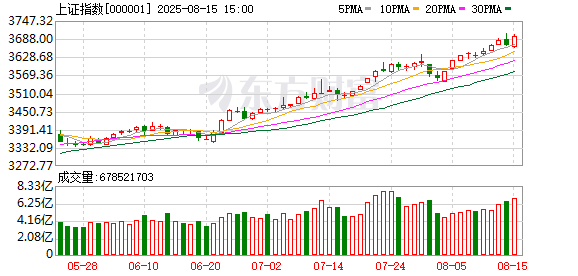

今日,A 股三大指数集体走强。截至收盘时,沪指涨 0.83%,深证成指涨 1.60%,创业板指涨 2.61%,全市场上涨个股超过 4600 只。A 股市场成交额连续第三个交易日突破 2 万亿元。

题材股表现活跃,光伏概念股掀起涨停潮,国际复材、诺德股份、欧晶科技、上海电力、科士达、川润股份等超 20 只个股涨停或涨超 10%。

光伏组件再现缺货与涨价的消息,对光伏板块的刺激较大。据经济观察报 8 月 15 日报道,目前一线组件企业组件对外报价已达 0.7 元/W,且出现缺货现象,缺货型号主要集中在 710W 大版型组件。而在 6 月底时,光伏组件曾跌至约 0.66 元/W。多名经销商称,本轮缺货涨价与上半年的 「抢装潮」 的原因不同:「抢装潮」 时期主要因下游需求旺盛且需短时间交货,而本轮下游组件需求并没有明显增加,涨价核心缘于 「反内卷」 背景下上游多晶硅原料涨价,叠加部分型号厂商产能较小、无法及时交货。另据财联社 15 日下午消息,多家光伏企业接到通知,参加下周二 (8 月 19 日) 相关部门组织的光伏企业座谈会。

此外,据隆众资讯消息,7 月以来,光伏产业链主材价格在政策导向下持续攀升。随着全球能源转型加速,各国光伏装机需求旺盛,叠加国内政策对新能源产业的扶持,上游硅料、硅片及电池片等主材供需趋紧,价格呈现阶段性上涨。主材价格的上涨一方面受原材料成本推动,另一方面也反映了终端市场的强劲需求。进入 8 月,涨价趋势逐渐传导至辅材环节,包括光伏玻璃、胶膜、背板等辅材价格跟涨,产业链上下游价格联动效应明显。辅材涨价主要受主材成本传导、产能阶段性紧张及部分厂商备货需求增加的影响,市场整体呈现 「主材领涨、辅材跟进」 的格局。尽管涨价对下游组件厂商的利润空间形成一定挤压,但在政策支持和市场需求的双重驱动下,产业链各环节仍维持较高的景气度。

机器人产业链也集体大涨,均普智能、卧龙电驱、福龙马、科森科技、华宏科技、金田股份等 20 多只相关概念股涨停或涨超 10%。消息面上,8 月 14 日至 17 日,2025 世界人形机器人运动会在京举办。

据北京日报报道,15 日早上 9 点,世界人形机器人运动会上,1500 米决赛正式上演。第一组的比赛中包含四位选手:北京人形机器人创新中心天卓队派出的 「天工 Ultra」、宇树科技队派出的机器人 「H1」 以及上海交通大学数字山海队、北京信息科技大学 rera 一队派出的机器人 「N2」。跑步过程中,机器人表现出了强大的应变能力,宇树科技 「H1」 大步奔跑的过程中,与其他队伍的操控手出现碰撞,操控手摔倒,但是机器人很快就调整姿态、继续向前奔跑。

另外,8 月 12 日,为期 5 天的 2025 世界机器人大会在北京落下帷幕。此次大会在机器人产业促进、应用推广等方面作用显著,会期累计售出机器人及相关产品 1.9 万台,销售额超 2 亿元。据介绍,此次大会汇聚了 220 家国内外知名机器人企业,其中核心零部件企业 60 家,集中展示了 1569 件产品,融资金额共达 14.81 亿元,促进了产业发展。共有 123 款新品在大会期间亮相,集中呈现机器人领域的最新突破。大会发布 《2025 具身智能机器人发展趋势》《机器人出海研究报告》 等研究成果,启动 「具身智能技能人才培养计划」「具身智能机器人实训平台建设推进计划」 等 6 项人才计划。

万联证券指出,2025 世界机器人大会展示了最新动态与政策动向,人形机器人产业正处于技术突破与商业化落地的关键节点。随着人形机器人产业化进程加速,核心零部件国产化突破与规模化量产或将成为关键投资主线。目前,成本仍是制约人形机器人大规模普及应用的重要因素之一,2025 世界机器人大会显示国产核心部件在性能与成本上已具备全球竞争力,建议关注受益于人形机器人大规模应用的国产零部件优质企业。

上海证券表示,人形机器人的快速发展,将极大地推动 PEEK 材料的需求增长。PEEK 材料作为高强度轻量化的材料取代金属,能够为人形机器人实现明显减重,PEEK 的密度约为铝合金的一半,在保持高强度和刚度的同时实现了轻量化。根据中研网,单台机器人预计 PEEK 用量达 6.6kg,若 2030 年人形机器人销量达 100 万台,PEEK 增量市场空间有望达 30 亿元。

AI 产业链也再度爆发

近期,AI 概念股持续活跃。8 月 15 日,AI 产业链再度上演涨停潮,液冷服务器、CPO、算力等方向领涨。截至收盘时,飞龙股份、盾安环境、集泰股份、川环科技等 10 多只概念股涨停或涨超 10%。

8 月 15 日,国家统计局新闻发言人付凌晖在国新办发布会上表示,1—7 月份,规模以上高技术制造业增加值同比增长 9.5%,其中电子及通信设备制造业、航空航天器及设备制造业分别增长 12.8% 和 8.6%。产业数字化智能化转型在加快,促进了新兴行业发展,1—7 月份数字产品设备制造、智能无人飞行器制造均保持较快增长。人工智能大模型的广泛应用显著提升了算力需求,带动服务器产量大幅增长。

此前一天,在国新办举行的新闻发布会上,国家数据局局长刘烈宏表示,在人工智能时代,Token(词元) 作为处理文本的最小数据单元,如同互联网时代大家所说的 「流量」。2024 年初,我国日均 Token 的消耗量为 1000 亿,截至今年 6 月底,日均 Token 消耗量已经突破 30 万亿,1 年半时间增长了 300 多倍,这反映了我国人工智能应用规模的快速增长。

刘烈宏介绍,截至今年 6 月底,我国已经建设高质量数据集超过 3.5 万个,总体量超过了 400PB(1PB 可存储约 5 亿张 2MB 大小的高清照片,400PB 的总量相当于中国国家图书馆数字资源总量的 140 倍左右)。人工智能模型的训练也推动了数据交易需求的攀升,截至今年 6 月底,各地高质量数据集累计交易额近 40 亿元,数据交易机构挂牌的高质量数据集总规模达到了 246PB。以北京数交所为例,高质量数据集占交易总量的比例从去年的 10% 跃升到目前的近 80%。

中信建投表示,目前,AI 渗透率仍较低,大模型发展仍处于中初级阶段,产业化应用周期才开始,大模型带来的算力投资方兴未艾,资本开支会随着大模型收入的增长而增长,投资的天花板可以很高。AI 算力板块涉及先进制程、GPU/ASIC、光模块、PCB、服务器、交换机、光器件、铜连接、IDC 及其配套 (液冷、电源、电力、综合布线等),是板块性大行情,产业链个股普遍有机会,市值仍有空间。

东吴证券表示,算力飞速增长带来 TDP(散热设计功耗) 迅速增加,传统风冷逐渐无法满足需求,逐步转向液冷。Skyquest 数据显示,2023 年、2024 年全球液冷市场规模为 29 亿美元、36 亿美元,预计 2025 年以及 2032 年市场规模将分别达到 45 亿美元、194 亿美元,2025 年—2032 年 CAGR 达 23%。另外,随着国内大厂及运营商加大资本开支,推进 AI 及液冷建设,同时英伟达全面转向液冷,液冷市场逐步起量爆发,市场空间广阔。

(券商中国)

文章转载自东方财富