曾经备受债市追捧的 30 年期国债期货,随着近期权益市场持续强势走高,热度呈现出持续下降趋势。

8 月 18 日,30 年期国债期货主力合约大跌超 1%,创今年 4 月初以来新低。10 年期国债期货、5 年期国债期货、2 年期国债期货等均出现不同程度下跌。

对于当前的债市,业内认为,「反内卷」 主线下的股市强势表现压制债市情绪,叠加机构赎回等行为,构成债市短期风险点。不过,债市仍存在支撑因素,趋势性逆转的概率还不高。

30 年期国债期货跌超 1%

近期,股债 「跷跷板」 效应愈发明显。在基本面和资金面并无明显变化的情况下,债市近期出现接连调整走势,市场关注焦点转向权益市场与商品市场。

8 月 18 日,30 年期、10 年期、5 年期、2 年期国债期货均出现下跌。其中 30 年期国债期货的跌幅超过 1%。截至收盘,30 年期国债期货主力合约跌 1.33%,10 年期国债期货主力合约跌 0.29%,5 年期国债期货主力合约跌 0.21%,2 年期国债期货主力合约跌 0.04%。

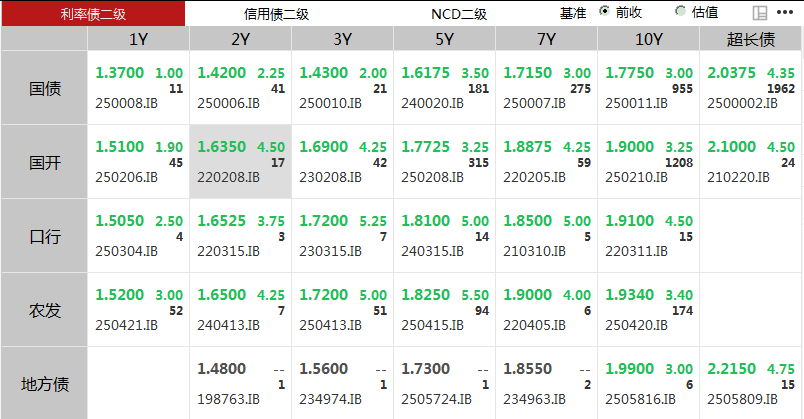

银行间主要利率债收益率快速上行。截至发稿,30 年期国债活跃券的到期收益率上行 4.35 个基点,报 2.0375%,重返 2% 关口;10 年期国债活跃券的到期收益率上行 3 个基点,报 1.775%;5 年期国债活跃券的到期收益率上行 3.5 个基点,报 1.6175 %;2 年期国债活跃券的到期收益率上行 2.25 个基点,报 1.42%。

今年以来,债券持有体验不佳,大类资产更偏向于股市。华创固收团队认为,近期债券市场比较流行的一个说法是 「底层逻辑反转」,即债市对利好的反应钝化,而对权益/商品上涨等利空扰动更为敏感。尽管近期金融数据、经济数据先后验证基本面环境进一步弱化,但债市并未过多交易数据利好,反映出债市进入偏弱情绪运行环境。

光大证券的研究观点称,目前银行体系流动性充裕,资金利率运行稳定,尽管即将面临税期和跨月因素的影响,但预计 8 月下旬 DR007 的均值会是今年以来最低的一个月,投资者不用担心债券收益率大幅上行的风险。

对于债市后续表现,光大证券预计,未来短期内债市既有可能与股市脱钩,也有可能继续 「交易」 股市的上涨,此外也有可能是股市回落从而带动债券收益率下行。综合以上情况,短期内收益率下行的概率大于上行,从中长期看,债券的定价必然会回归于基本面和货币政策。

警惕赎回负反馈影响

债市接连调整容易引发债券基金赎回风波,从而进一步加大债市波动。

华创固收团队认为,银行理财安全垫仍在,短期内赎回或仍是基金端的小级别赎回潮,若收益率上行调整至 1.9% 则需要重点关注理财端的赎回压力。截至 8 月 15 日,保守情境下,银行理财滚动 1 年浮盈可支撑收益率曲线整体向上平移 5.5 个基点,即收益率在 1.8% 以内时银行理财安全垫仍有保护,净值回撤风险可控;中性情境下,2024 年是银行理财委外投资扩张的大年,若以 2024 年以来的累计浮盈,同时考虑 2025 年初至年末按时序进度整改带来的上限约束,则银行理财安全垫可支撑收益率曲线整体向上平移约 14.1 个基点,因此当债市收益率上升至 1.8%—1.9% 区间时,接近 1.9% 是重点关注银行赎回潮风险的窗口。

值得一提的是,在近期债市调整之际,财政部 8 月 18 日发布 《关于开展 2025 年 8 月份国债做市支持操作有关事宜的通知》。通知指出,为支持国债做市,提高国债二级市场流动性,健全反映市场供求关系的国债收益率曲线,财政部决定开展国债做市支持操作。

国债做市机制是国债市场的一种重要调节手段,财政部通过随买和随卖操作能够有效平抑国债市场的非理性波动,促进国债供需动态稳定。对投资者而言,国债做市支持操作为市场提供了一个报价和补偿机制。业内人士指出,国债做市支持操作有利于平滑国债现货波动,防止极端行情出现。

华源证券表示,近期债市回调源于债基及券商自营系统性主动降久期,与赎回及经济基本面无关。利率债中长期纯债券型基金久期近三周整体持续下降。当不少机构债券投资久期降下去后,或迎来新行情的起点。

(证券时报网)

文章转载自 东方财富