外资继续唱多中国股市!

近期,A 股市场持续攀升,尽管各大指数短期已经积累了不小的涨幅,但外资依旧看好中国股市。高盛最新研报指出,中国股市尤其是中小盘股仍具备显著上涨空间。

那么,高盛为何如此看好呢?

高盛:中国股市仍有上涨空间

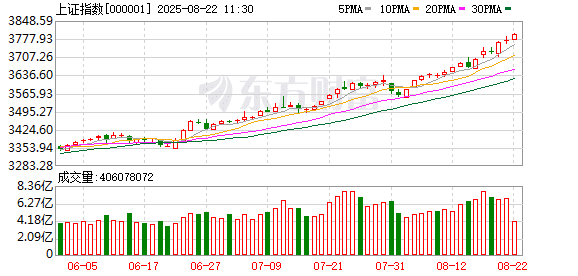

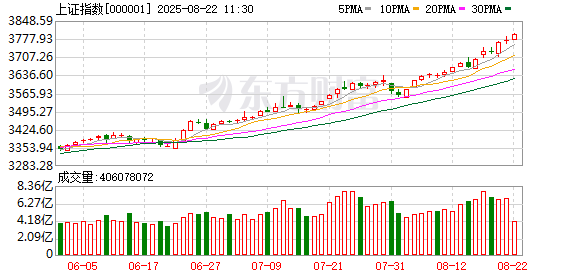

自 4 月 8 日启动本轮反弹行情以来,沪指累计涨幅超过 21%,深证成指涨超 27%,创业板指涨超 43%。此外,沪深 300 指数涨幅超过 19%,中证 500、中证 1000 指数分别上涨 26.8%、31.96%。

从 Wind 板块指数表现来看,4 月 8 日至 8 月 21 日,CPO 指数走势最为强劲,其间涨幅超过 123%,光芯片指数涨幅也接近 100%,CRO、液冷服务器、稀土等指数涨幅均超过 70%,创新药、脑机接口、军工信息化指数涨幅超过 60%,人形机器人、芯片、AI 算力、AI 应用、AI 手机等指数涨幅均超过 40%。

高盛最新研报指出,中国股市当前仍有大量 「存量资金」 尚未入市,为市场进一步上涨提供动力支撑,尤其看好中小盘表现。

8 月 21 日,据华尔街见闻消息,高盛在研报中称,目前仅有 22% 的家庭金融资产配置在基金和股票上,潜在资金流入规模超过 10 万亿元。高盛称,这一趋势预示着中国股市尤其是中小盘股仍具备显著上涨空间,中证 1000 和中证 500 等中小盘指数值得重点关注。受益于更高的散户持股比例、更均衡的行业配置以及对高科技制造业的更大敞口。

高盛指出,目前已有迹象表明这种资金转移正在发生。数据显示,中国 2025 年家庭存款月度变化出现明显负值,而非银行金融机构存款出现增加现象,或暗示居民储蓄可能从银行存款转向股票等金融资产。

高盛交易台数据显示,近段时间以来,A 股连续成为净买入最多的市场,买入倍数达到 1.1 倍。技术指标显示,中国股市涨势正在扩散。约 10% 的上证综指成份股和 8% 的深证成指成份股创下 52 周新高。约 90% 的上证综指和深证成指成份股交易价格高于 50 日移动平均线,显示出强劲的市场动能。这表明集中度风险正在消退,市场对更广泛板块的信心正在增强。

瑞银投资银行中国股票策略研究主管王宗豪指出,A 股走强时散户参与度通常会增加,目前 A 股融资余额占大市比例仍较低。另外,银行存款余额持续强劲增长,反映当股市走强,将有更多存款可能流入股市。而且,A 股表现与交易量有高度相关,估值较其他地区具有优势,令 A 股似乎有较大上行空间。

野村最新研报表示,曾经备受追捧的印度股市正迅速失去光环,成为基金经理们最大的低配对象,而资金则明显转向了估值更具吸引力的 A 股与 H 股。这种一致性的行动表明,减持印度并增配中国 AH 股已成为当前新兴市场基金的一个主流策略。这一转变并非孤立事件,而是此前一系列市场情绪变化的延续和确认。

券商:观察到存款向股票市场 「搬家」 的迹象

日前,中金公司发布的研报指出,今年 5 月以来伴随股市上涨,观察到存款出现向股票市场 「搬家」 的迹象,主要包括以下方面:

1. 存款活化,定期化趋势出现拐点。7 月 M1 同比增长 5.6%,较 5 月的 2.3% 继续上升 3.3 个百分点。M1 的上升除去年清理手工补息的低基数效应外,也和存款进一步活化有关。而存款定期化趋势也自 2023 年以来首次出现拐点,体现出居民定期存款、银行理财等固定收益产品到期并未续投,成为潜在的入市资金。

2. 股票基金热度提高。今年以来固定收益类财富管理产品,包括银行理财、固定收益类公募基金、保险等规模增长相比去年明显放缓,而权益类公募产品和私募证券投资基金增速回升。

3. 券商保证金账户资金快速增长。历史上非银存款增速上升通常由于两方面因素:存款进入券商保证金账户准备入市;居民申购银行理财、固定收益类基金等产品,非银机构认购定期存款。7 月非银存款同比多增 1.4 万亿元,存款进入股票账户可能是重要因素。

4. 资本市场活跃。8 月以来 A 股单日成交额突破 2 万亿元,成交量明显放大,同时 A 股融资余额突破 2 万亿元,都表明股票市场资金更为活跃。7 月上交所开户数量相比 5 月增长 26%,但与去年 10 月的高点仍有一定距离,散户还未出现大规模入市。

中金公司从超额储蓄、定期存款到期和存款活化视角测算,居民存款潜在入市的资金规模约为 5 万亿元—7 万亿元,可能高于 2016—2017 年、2020—2021 年两轮股市上涨的行情中存款入市的规模,但实际入市情况取决于宏观经济、政策预期、外部环境等多种因素。

上述券商表示,A 股目前整体估值水平横向和纵向对比来看仍处于合理区间。但当前时点也需关注交易量快速提升可能带来的短期波动加大。8 月 18 日市场交易额已经超过 2.8 万亿元,以自由流通市值计算的换手率已超过 5%,历史经验显示这个时期指数短期波动可能有所加大,但一般并不影响中期市场走势。

华西证券表示,中期 A 股市场仍有充足空间和机会。其一,全球贸易不确定性增强,但中国经济的强大韧性正在得到越来越广泛的国际认可。4 月 7 日关税冲击后,A 股高风险偏好资金已率先入市。其二,过去居民部门积累了大量超额储蓄,潜在增量资金充裕。截至 2025 年上半年,住户存款向上偏离 2011—2019 年间的趋势线约 50 万亿元,意味着股市潜在增量资金庞大。其三,新一轮牛市已抬升居民风险偏好,但 A 股总市值/居民存款、A 股流通市值/居民存款均处于历史相对低位,表明居民存款 「搬家」 仍处于早期阶段。一旦资本市场活力进一步激发,则会产生居民存款 「搬家」 现象,从而促进 「居民配置资金入市与股市慢涨」 的正反馈效应。

(证券时报网)

文章转载自 东方财富