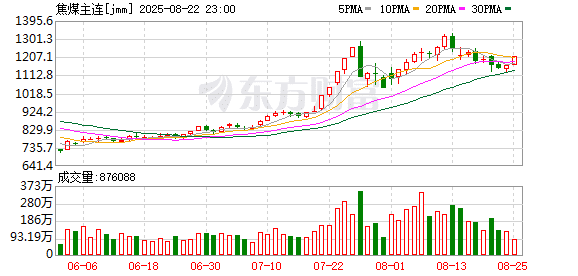

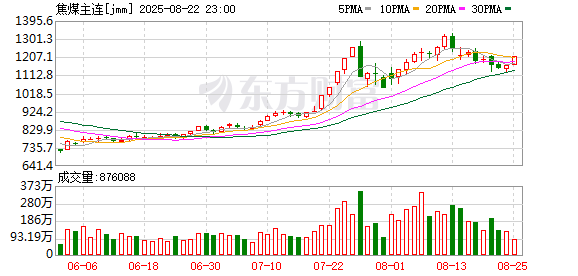

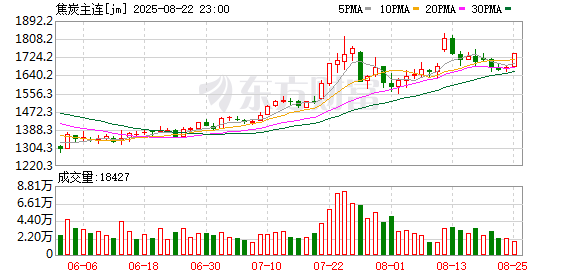

周五下午,据央视新闻消息,福建大田一煤矿发生井下作业人员伤亡事件,致 7 人遇难。消息出炉后,焦煤期货主力合约尾盘快速拉升,并带动焦炭等品种集体反弹。

周五夜盘时段,焦煤期货多个合约大涨,截至夜盘收盘,主力合约涨 6.18%,重回 1200 元/吨大关。

东海期货黑色金属首席研究员刘慧峰认为,焦煤和焦炭期货反弹主要是受到福建大田煤矿事故消息影响,与基本面关系并不大。

期货日报记者注意到,近期 「反内卷」 政策给商品市场带来的看多情绪有所降温,期交所通过调整手续费等措施,进一步降低了市场波动。

「从基本面来看,受超产核查等因素影响,前期矿山产量有所下滑,但近两周已出现回升迹象,显示政策对供给的影响已有所消退。进口煤方面,自 7 月下旬以来,随着国内焦煤价格快速拉升,蒙煤通关量明显增加,目前已处于历史同期较高水平。另外,澳煤等海外货源的进口窗口阶段性打开,市场预计焦煤后期到港量将增加。」 中辉期货黑色负责人陈为昌说,下游方面,铁水产量维持在 240 万吨以上,总体变化不大;焦炭进入第七轮提涨阶段,焦企利润继续改善,目前单吨利润在 20 元左右,焦煤需求总体比较稳定。库存方面,钢厂及独立焦企的焦煤库存大体持稳,矿山及港口库存重新增加。随着供应改善,焦煤基本面趋于宽松。

记者从产业企业人士处获悉,焦煤和焦炭的基本面都偏弱。7 月下游开启了一轮补库周期,近期开始转入去库周期。最新数据显示,钢厂及焦化厂的焦煤库存为 1778.72 万吨,与 8 月高点相比下降 17.86 万吨,连续第二周下降。上游煤矿继续复产,全国 523 家煤矿精煤日产量已回升至 77.13 万吨,与 8 月第一周相比增长 1.63 万吨。两方面因素共振使焦煤上游库存压力增加,目前煤矿焦煤库存已经回升至 275.64 万吨,与 8 月初相比增加约 30 万吨,且这一趋势可能还会延续。

「8 月是传统的钢材消费淡季,近期需求走弱的迹象非常明显,五大品种钢材库存已经连续四周回升,累计回升 104.59 万吨。且随着 9 月 3 日的重要活动临近,北方地区钢厂大概率会阶段性限产,铁水日产量阶段性下行的概率较高,双焦需求可能会继续走弱。实际上,从本周开始,钢厂的焦炭补库进度已经放缓,最新的钢厂和焦化厂库存比值为 9.47,环比下降 0.29,该比值自 6 月初以来一直上升,本周为首次下降。」 刘慧峰说。

谈及市场的交易逻辑,陈为昌告诉记者,前期市场围绕 「反内卷」 政策进行交易,宏观及政策预期较强,但基本面整体改善有限,尤其是钢材终端需求仍然呈现疲弱状态,房地产行业各项数据未出现明显改善,建筑钢材成交量持续走低。从盘面结构来看,焦煤 9—1 价差仍在-110 元/吨左右,近月合约价格更低表明现货价格较低。目前期货主力合约相对部分现货仓单成本存在升水,期现商正套意愿较强,对期货盘面也形成一定压制。

展望后市,刘慧峰认为,考虑到当下处于宏观政策真空期,焦煤和焦炭的基本面又持续走弱,预计焦炭、焦煤期现货价格短期都有进一步下跌的空间。目前焦炭期货主力合约已经提前反映了前三轮现货价格下跌的预期。中长期来看,双焦价格底部已现,随着 「反内卷」 政策持续推进,四季度或重回上行通道。

「目前焦煤处于 『反内卷』 政策余温与 『弱现实』 之间的博弈状态,9 月 3 日的重大活动即将到来,上述煤矿事故若引发安监措施大范围升级,或带动期货价格再次阶段性上行。在基本面趋于宽松的背景下,需要注意回调风险。」 陈为昌说。

(期货日报)

文章转载自 东方财富