来源:

财联社

2025 年上半年,汽车行业整体呈现明显分化格局,头部自主品牌依托在新能源领域的显著优势,叠加海外市场的规模化突破,持续巩固行业领跑地位,而部分合资品牌则深陷转型阵痛,进而拖累中方母公司业绩表现。

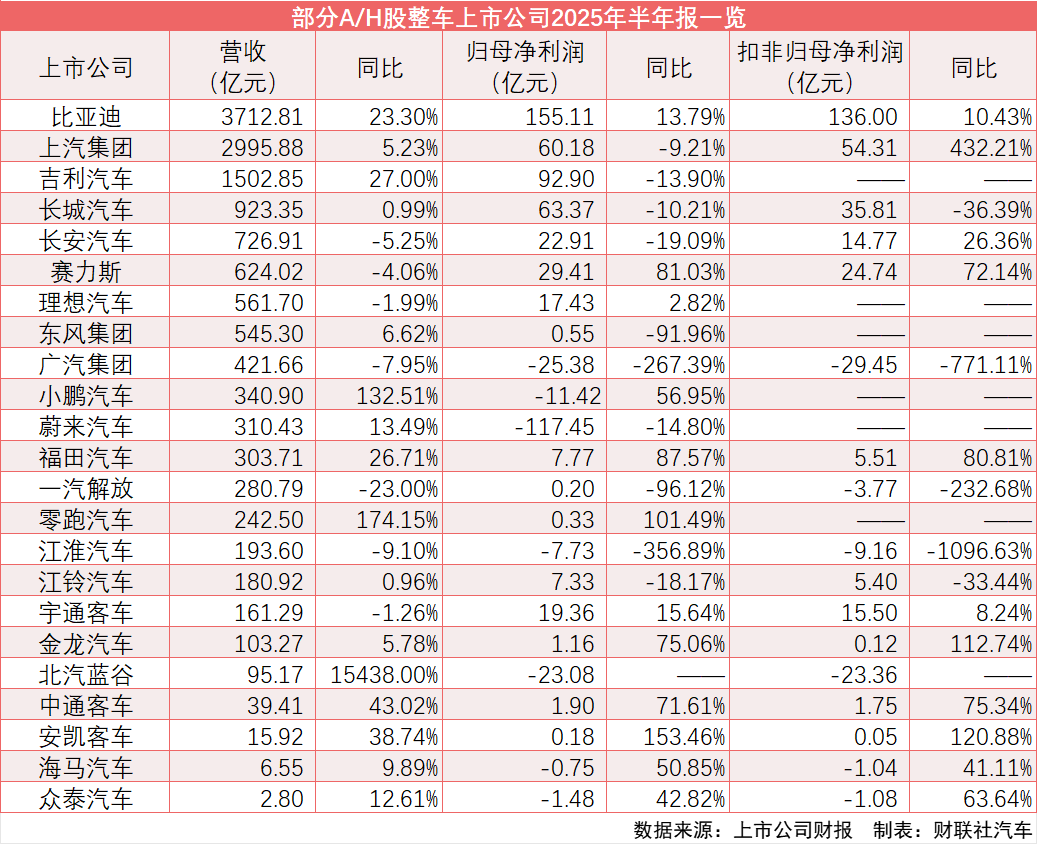

截至 9 月 2 日,财联社记者统计 23 家 A/H 股整车上市公司半年报财报数据,其中 16 家车企实现盈利,占比近七成。比亚迪以 3712.8 亿元营收、155.1 亿元净利润稳居行业榜首,成为唯一营收突破 3000 亿元、净利润超百亿元的车企;上汽集团、吉利汽车分别以 2995.9 亿元、1502.9 亿元营收位列第二、第三,但三者净利润增速差异显著。技术迭代速度、新能源布局深度已成为业绩分化的核心变量。

自主头部:新能源、高端化、海外市场三频共振

在行业转型浪潮中,自主品牌凭借技术突破与全球化布局,实现业绩与竞争力的双重提升,成为上半年行业最大亮点。

新能源龙头比亚迪上半年营收 3712.8 亿元,同比增长 23.3%;归母净利润 155.1 亿元,同比增长 13.79%。上半年,比亚迪新能源汽车销量 214.6 万辆,同比增长 33.03%。其中,海外累计销量超 47 万辆,同比增长 132%。

不过虽然上半年整体营收和利润均有所增长,但拆分来看,比亚迪二季度表现不及一季度。今年二季度,比亚迪营收同比虽增长 14.04%,达 2009.2 亿元,但二季度归母净利润 63.56 亿元,同比下降 29.87%;二季度毛利率为 16.3%,同环比均出现下滑。此外,比亚迪在国内市场 5-7 月销量连续三个月呈现下滑趋势。

相比起国内市场的阶段性波动和面临的压力,比亚迪下半年在海外市场拥有更多机遇。今年 1-7 月,比亚迪乘用车及皮卡海外销量超 55 万辆,同比增长超 130%,销量已超去年全年。

「目前公司在具有代表性的 (海外市场表现) 表现非常亮眼。」 比亚迪集团品牌及公关处总经理李云飞对财联社记者表示,以亚太为例,在泰国、印尼、马来西亚,新加坡等国家,比亚迪销量迅猛增长,其中在新加坡成为所有品牌 (包括燃油车、电动车) 中销量第一。「今年海外销量突破 80 万辆应该没有问题。」

吉利汽车上半年营收同比增长 27%,净利润达 92.9 亿元,尽管同比下降 13.9%,但仍稳居行业前列。吉利方面称,上半年净利润同比下滑主要原因在于 「2024 年同期有一项涉及雷诺汽车的交易,因出售相关资产获得收益。就核心的汽车业务而言,今年同期盈利能力有提升」。

上半年吉利新能源业务爆发,新能源汽车销量 72.5 万辆,同比激增 126%,新能源销量占比提升至 51.6%,首次实现 「油电对半」。同时,其高端化战略见效,领克、极氪品牌销量占比持续提升,带动单车均价上行,优化利润结构。

吉利汽车将今年汽车销量目标由此前定下的 271 万辆提升至 300 万辆。「吉利汽车的车型在新能源汽车市场中还有很多空白点,吉利将一一补上,争取在新能源方面与第一名的差距将很快进一步缩小,甚至实现反超。」 吉利汽车行政总裁及执行董事桂生悦表示。

赛力斯成为 2025 年上半年盈利改善最显著的车企之一,净利润同比增长 81.03%,核心得益于华为的深度赋能。其中,赛力斯高端车型持续放量,对比去年,其走量车型从问界 M7 变为高端车型问界 M9 和 M8,两款车今年上半年分别交付 6.2 万辆和 3.5 万辆。高溢价车型占比提升推动其综合毛利率从 24.06% 跃升至 28.93%,单车利润空间显著扩大。

华安证券研报认为,问界 M8、问界 M9 盈利能力强,销量可观。2025 年下半年,换代问界 M7 和问界 M8 纯电两款新车上市,有望推动赛力斯销量进一步上行。

传统集团:合资品牌式微拖累母公司利润

与自主品牌的强势表现形成对比,合资品牌因新能源转型滞后、产品竞争力不足,上半年业绩普遍承压,致部分上市集团陷入 「销量下滑、利润收缩」 的双重困境。

广汽集团上半年盈利表现排名仅次于尚未盈利的蔚来汽车,净利润亏损 25.4 亿元,同比下降 267.39%。面对上半年业绩变动,广汽集团在财报中表示,受汽车行业竞争激烈等因素影响,集团汽车销量下降;重点推出的多款新能源车型销量仍处于爬坡期等多重因素叠加,整体经营成效未达预期目标。

传统业务与新兴业务双重承压,成为广汽集团业绩羸弱的主因。传统业务中,其合资品牌这一过往的 「利润奶牛」 效应显著弱化,旗下主力合资车企广汽丰田上半年销量同比微增 2.58%,广汽本田同比下滑 25.63%,传统燃油车市场份额持续萎缩。同时,新能源业务发展明显失速,曾被寄予厚望的广汽埃安品牌上半年销量同比下滑 13.97%,受行业价格战持续冲击,盈利空间被进一步压缩。

展望下半年,广汽集团表示,公司将以三年 「番禺行动」 为引领,打好用户需求战、产品价值战、服务体验战 「三大战役」,推进海外市场开拓布局和有竞争力的成本控制体系建设两大重点工作,全力扭转局面,实现业绩企稳回升。

其他三大汽车集团中的上汽集团、东风集团上半年则现 「增收不增利」,长安汽车更是面临营收与利润双降的局面。其中,上汽集团上半年实现营业收入 2995.9 亿元,同比增长 5.23%;净利润 60.2 亿元,同比下降 9.21%。尽管今年以来上汽集团销量出现了 「七连涨」,但作为利润贡献的主要来源,合资品牌和高端车型依然表现疲软——合资品牌上汽大众上半年销量下降 3.89%,上汽通用增长 8.64%;而作为上汽集团高端新能源品牌,智己汽车上半年销量逆势下滑 14.67%。

目前,上汽集团正在积极推进与华为的合作项目。上汽集团介绍,自发布全新品牌 「SAIC 尚界」 以来,项目团队全力以赴推进首款产品开发、临港基地改造、营销服务体系构建等工作,并通过上海车展、大湾区车展等进行预热,为 9 月上市进行全力冲刺。同时,后续两款产品的开发工作也在加紧推进中,将依托上汽与华为各自优势,进一步扩大细分市场覆盖面并快速提升规模。

方正证券在研报中指出,随着后续多款车型上市,尚界品牌有望为上汽打造全新增长曲线。

同样亟待华为 「解救」 的江淮汽车,上半年净利润亏损 7.7 亿元,同比出现大幅下跌。关于业绩下滑,江淮汽车解释称,公司高端智能新能源乘用车项目 (即尊界) 尚处于产能爬坡期,尚未呈现规模效益。

5 月 30 日,首款车型尊界 S800 上市,售价 70.8 万-101.8 万元。新车推出后,市场反应强烈,截至 8 月 25 日,上市 87 天大定订单已达 1.2 万台。随着新车的上量,无疑将对江淮汽车接下来的业绩有所回报。

商用车企:政策与海外需求双轮驱动业绩增长

相较于乘用车市场的激烈分化,商用车企上半年普遍表现乐观,出口需求旺盛与政策红利成为业绩增长的双重引擎。

中汽协数据显示,上半年商用车海外市场需求旺盛,出口 50.1 万辆,同比增长 10.5%。其中客车出口 7.1 万辆,同比增长 10.8%,新兴市场需求持续释放。

内销方面,政策支持力度加大,「以旧换新」 补贴政策推动国内商用车更新需求,新能源公交车置换进程加速;产品结构优化,高端客车、新能源货车占比提升,带动整体毛利率改善。

其中,福田汽车上半年营业收入为 303.7 亿元,同比增长 26.7%;归母净利润 7.8 亿元,同比增长 87.57%,成为商用车行业的典型代表。财报中提到,报告期内,公司聚焦商用车主业发展,实现销量 32.75 万辆,同比增长 9.08%;海外业务上半年实现销量 7.85 万辆,盈利同比提升;报告期内期间费用率同比下降。

宇通客车上半年公司营收 161.3 亿元,同比下降 1.26%;归母净利润 19.4 亿元,同比增长 15.64%。宇通客车上半年营收小幅下降但净利润显著增长。财报称,营收下降的主要原因是 2025 年上半年国内大中型客车市场需求总量同比下降,特别是旅游市场需求收缩所致;净利润的增长得益于公司在成本控制方面的有效措施以及出口市场的稳定增长,特别是在欧洲、美洲等地区电动化进程加快,带动了新能源客车的市场需求。

乘联分会数据显示,1-6 月汽车行业收入 50,917 亿元,同比增长 8%;成本 44,780 亿元,同比增长 9%;利润 2,444 亿元,同比增长 3.6%。「各地大力度推动 『两新』 政策落地实施,有效释放内需活力。」 乘联分会秘书长崔东树认为,随着国家反 「内卷」 工作持续推进,对改善行业利润的促进效果已经有所体现。

(财联社)

文章转载自东方财富