来源:

财联社

一路狂飙的美股终于有了见顶回调的迹象,此前带领美股奋勇向前的 AI 板块开始出现了一丝疲态,并引发了投资者的抛售。其实回想一下,前面 Meta 出现人事变动,马克·扎克伯格重组人工智能部门并引发多名高管出走,就意味着该公司的 AI 战略开始发生改变,并有可能引发连锁反应,而后面英伟达和 Marvell 的财报更是加剧了投资者对于科技巨头们在 AI 支出可能会放缓的担忧。正可谓,调整可能会迟到,但绝不会缺席。

本期我们将为大家带来美股最强五十股——Confluent(NASDAQ: CFLT)。

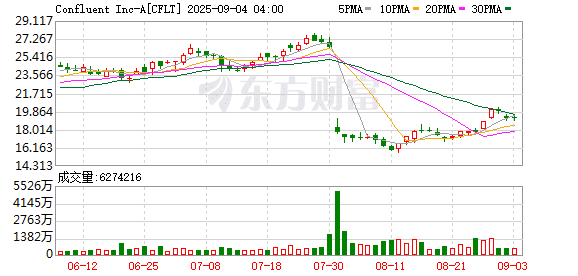

在生成式 AI 与实时数据处理持续火热的背景下,数据流平台公司 Confluent(NASDAQ: CFLT) 却经历了一次堪称 「过山车」 的考验。2025 年 7 月底,公司公布了最新 Q2 财报:营收同比增长 20%,EPS 略超预期,本应是一份 「合格答卷」,然而,管理层的 Q3 与全年指引却瞬间浇灭了市场热情——订阅收入增速或将放缓至 17%,客户持续压缩云端支出,核心 Cloud 业务的增长明显低于预期。

资本市场的反应迅速而残酷。短短两天,CFLT 股价暴跌超 30%,市值蒸发超过 30 亿美元,成为近期美股科技板块最具冲击力的 「黑天鹅」 之一。

一边是万亿美元级的实时数据与 AI 长赛道,一边是投资者对短期增长放缓的集体失望。Confluent 究竟是被错杀的 「长期金矿」,还是注定难敌巨头蚕食的 「二线玩家」?如今股价徘徊在 19 美元附近,这个位置,究竟意味着价值陷阱,还是一场难得的抄底机会?

【公司介绍】

Confluent, Inc. 成立于 2014 年,总部位于加州山景城,是全球领先的数据流平台 (Data Streaming Platform,DSP) 提供商。公司由 Jay Kreps、Jun Rao 和 Neha Narkhede 三位在 LinkedIn 工作期间参与开发 Apache Kafka 的工程师共同创办。Kafka 作为开源实时数据流处理框架,已成为全球最广泛使用的分布式数据流平台,而 Confluent 则是最早将 Kafka 商业化和企业化的公司之一。

公司的愿景是成为企业的 「数据中枢神经系统」,帮助客户实现 「Data in Motion」,即数据在不同系统、应用和设备之间的实时流动。这一点在当下 AI 爆发的时代格外重要:无论是金融交易、风控监测,还是电商推荐、IoT 设备联动,都需要毫秒级的数据处理能力。

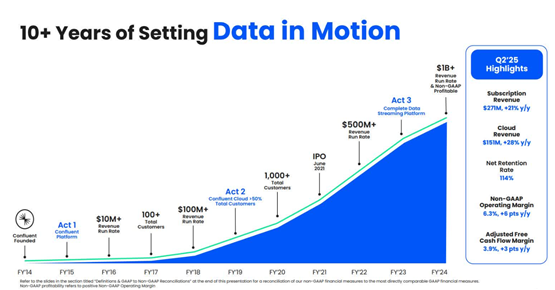

截至 2025 年,Confluent 拥有超过 4,500 家活跃客户,包括 Netflix、Airbnb、沃尔玛、Citigroup 等知名企业,客户覆盖金融、零售、科技、能源、政府等多个行业。公司过去五年收入保持高速增长,2024 财年营收突破 10 亿美元,已成为全球数据流平台领域的绝对龙头。

业务板块

Confluent 的主营业务可以分为三大板块:

1.Confluent Platform(本地化部署)

面向传统企业客户,提供基于 Kafka 的企业级软件,客户以订阅制方式购买,并部署在本地数据中心或自有云环境中。

优点是安全可控,适合对数据合规要求较高的行业,如金融机构、政府部门。

收入模式是固定订阅费,增长受限于部署规模,长期天花板低于云业务。

2.Confluent Cloud(云原生服务)

公司重点发展的核心产品,采用消耗型计费模式,客户使用的计算、存储和网络资源越多,Confluent 收入越高。

相比 Platform,Cloud 的长期收入潜力更大,毛利率更高。2025 Q2,Cloud 收入同比增长 28%,虽然低于此前 60%+的高增速,但依然是公司未来增长的核心引擎。

典型客户包括大规模互联网企业、AI 初创公司,以及零售、金融场景下需要实时分析的企业。

3. 服务与支持业务

包括培训、咨询、运维支持,帮助客户快速落地 Kafka 和 Confluent 的产品。

占比相对较小,对整体营收贡献有限,但在客户黏性和生态建设中发挥重要作用。

值得注意的是,Confluent 并不止步于 Kafka 的 「数据通道」 定位。通过收购和自主研发,公司相继推出了 Schema Registry、KSQL、Connectors、Confluent Flink 等产品,从单纯的数据流转平台,扩展到实时数据处理、治理与分析的完整生态。这一转型使其能够抓住 AI 与实时分析的浪潮,进一步提升客户粘性和单客户收入。

【强势理由】

1. 巨大市场空间,成长潜力仍远未释放

Confluent 所属的数据流平台市场的总潜在规模约 1000 亿美元。相比之下,公司当前过去十二个月的营收仅 10.65 亿美元,渗透率不足 1%,这意味着其成长空间依然极为广阔。随着企业数字化转型和 AI 技术落地加速,实时数据流需求将持续爆发。

Streaming Analytics 市场未来五年预计 CAGR 为 25–30%,而数据分析软件市场 CAGR 也在 13–14% 区间。

从 「批处理」 转向 「流处理」 是企业数据架构的必然方向,Confluent 正站在产业拐点的前沿。

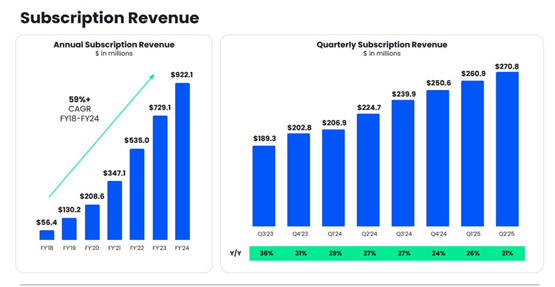

2. 高占比的订阅收入,未来业绩可见性强

在 Q2,Confluent 订阅收入同比增长 21%,达到 2.71 亿美元,占总营收的 96%。订阅模式提供了稳定的收入来源和较高的客户粘性。

同时,公司剩余履约义务同比增长 31%,意味着未来收入的锁定程度显著提升,给业绩提供了更高的确定性。

3. 云业务驱动盈利弹性,规模效应逐步显现

Cloud 是 Confluent 的核心增长引擎。与 Platform 的固定订阅费不同,Cloud 采用消耗型计费模式,客户用得越多,公司收入越高。

随着客户数量和使用量增长,边际成本快速下降,长期毛利率潜力超过 75%。

长期价值:相比一次性订阅的 Platform,Cloud 的持续消费特性使其拥有更高的客户生命周期价值。

4. AI 驱动的新增长引擎:Flink + Agentic AI

Confluent 在 2023 年收购 Immerok,正式切入 Apache Flink 流处理生态。Flink 的最大优势在于:它不仅能处理 Kafka 数据流,还能连接外部数据库、文件系统,甚至替代第三方分析工具,形成一个真正完整的数据流+实时分析平台。

截至 2025 年上半年,Flink ARR 接近 1000 万美元,同比增长近三倍,已拥有 3 家百万美元级客户,客户基数快速扩张。

2025 年,AI 正在从单纯的模型能力迈向智能体 (Agentic AI) 阶段。智能体需要实时感知环境、快速决策并即时执行,这对底层数据流处理能力提出了极高要求。Confluent 的平台正是这种应用的基础设施。

应用案例:新西兰政府部门利用 Confluent 平台,将工作流响应时间从数小时缩短到分钟级;菲律宾电力公司借助数据流处理,实时预测并防止电网故障;科研机构用 Confluent 支撑天文观测,在数秒内捕捉转瞬即逝的宇宙事件。

根据 Grandview Research,AI Agent 市场预计到 2030 年 CAGR 高达 45.8%,这意味着 Confluent 将直接受益于智能体应用的落地,成为 AI 浪潮背后的 「卖铲人」。

5. 生态与品牌壁垒,护城河持续加深

作为 Kafka 的发源地,Confluent 拥有独特的技术背书与社区影响力。

IDC、Forrester 多次将其评为 DSP 与云数据管道的行业领导者。

高知名度客户包括 Netflix、Airbnb、沃尔玛、Citigroup 等,广泛覆盖金融、零售、能源与科技行业,形成强大的品牌效应与口碑壁垒。

【财务表现】

Confluent 在 2025 财年第二季度交出了一份 「略好于预期,但指引令人失望」 的成绩单:

营收:2.82 亿美元,同比增长 20.1%,高于市场一致预期的 2.7841 亿美元。

EPS:Non-GAAP 每股盈利 0.09 美元,比市场预期的 0.08 美元高出 0.01 美元。

收入结构:订阅收入仍占比超过 95%,继续成为公司最核心的增长驱动力。

整体来看,Q2 财报本身表现合格,营收与 EPS 双双小幅超预期,但问题出在管理层的展望。

管理层展望

Q3 指引:营收预计在 2.81–2.82 亿美元,远低于市场预期的 2.93 亿美元;EPS 预计 0.09–0.10 美元,与市场一致预期 (0.10 美元) 大体持平。

FY25 全年指引:EPS 预计 0.36 美元,略低于市场预期的 0.37 美元;营收预计 11.05–11.10 亿美元,同样低于市场预期的 11.5 亿美元。

【估值分析】

1. 市销率 (P/S) 估值

截至 2025 年 8 月底,Confluent 股价约 19 美元,对应 TTM 市值约 68.5 亿美元,过去 12 个月营收为 10.65 亿美元,对应 TTM P/S 约 5.3 倍。

这一水平明显低于公司近三年的历史中位数。若估值回归至三年中位数,股价有望回到 30 美元以上,存在接近 90% 的上行空间。

从绝对值来看,5 倍左右的 P/S 在高速增长的 SaaS/数据基础设施公司中并不算高,具备一定的修复潜力。

2. PEG 估值

2025 年动态 P/E 为 47.1 倍,对应 EPS 增速 25.3%,PEG≈1.86,处于合理区间。

但展望 2027 年,随着盈利能力改善,PEG 降至 0.71,显示出明显的中长期低估。若按照 PEG=2.0 估算,股价有望达到 48 美元,意味着超过 150% 的潜在涨幅。

【机构评级】

在近期的券商评级中,Confluent 出现了明显的分化。7 月 31 日财报发布后,TD Cowen 与 Stifel 均下调了公司评级,从 「买入」 降至 「持有」,并将目标价分别设定在 24 美元和 21 美元,反映出市场对公司 Q3 及全年指引低于预期的担忧。

而在此之前,市场态度相对积极。7 月 18 日,Stephens 首次覆盖 Confluent,给予 「增持」 评级,并设定目标价 31 美元;4 月 11 日,Raymond James 也首次覆盖公司,评级为 「跑赢大盘」,目标价为 30 美元。

整体来看,财报前后市场观点出现明显分化:短期内因业绩指引承压,部分机构选择转向谨慎;但中长期仍有机构维持积极预期,认为公司在数据流平台和 AI 赛道上的地位仍值得看好。

中文投资网首席分析师 Brant 观点

最近美股迎来了比较迅猛的调整,而人工智能芯片巨头的财报中对指引开始转向保守可能会让投资者对这一板块的看法发生改变。这就意味着,此前该板块所享受的高估值可能会一去不复返。Confluent 作为一个流数据平台,虽然有着独特的技术优势,但是在这样一个宏观形势开始转变的背景之下,其估值也会遭到压缩。

从技术上来看 Confluent 已经提前迎来了调整,目前该公司股价处于多年低位,而从财报来看,该公司的高增长能够得以保持,目前对于投资者来说痛点就在于目前该公司的营收增长并没有转化为盈利,目前依然是一个亏损状态。

整体来说,该公司是一个不错的潜力股,在实现盈利之前,股价可能依然会在低位震荡,而在能够确保盈利之后,其表现可能会有天壤之别。

(财联社)

文章转载自东方财富