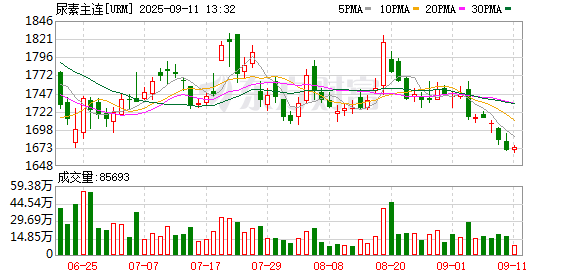

近期,尿素期现货价格持续下跌。9 月 9 日,尿素期货主力合约跌破 1700 元/吨整数关口,10 日收盘,主力合约报 1669 元/吨,下跌 1.01%。

现货方面,价格同步下跌,市场观望情绪较浓。9 月 9 日,国内主要产区如山东、河南等地中小颗粒尿素出厂价普遍在 1640~1700 元/吨,新疆北疆地区尿素出厂价在 1410~1500 元/吨。

「从市场心态上来看,工厂端有出口订单的企业发货压力不大,维持挺价心态;缺乏出口订单的企业压力较大,以降价收单为主。贸易商拿货心态较为谨慎。下游企业随采随用,农业方面以观望居多。」 齐盛期货尿素研究员蔡英超告诉期货日报记者。

谈及尿素期货价格下跌,蔡英超认为,主要有两方面原因:一是市场情绪回落,多头获利离场;二是基本面偏弱,市场供大于求。国内尿素日均产量虽然下滑,但仍处于历史高位水平,且企业库存持续增加。根据卓创资讯数据,国内尿素企业库存约 109 万吨。需求端缺乏有效支撑,复合肥、秋季肥生产进度过半,其他工业需求也偏弱。「『弱现实』 导致尿素价格持续下跌。」 蔡英超说。

中信建投期货能化研究员刘书源同样认为,尿素价格下跌的核心原因是基本面偏弱。国内尿素整体供应仍处于相对高位,企业库存持续累积,港口库存也在增加。今年,尿素新增产能共计 80 万吨/年,将进一步加剧市场对供应过剩的担忧。需求方面,农业需求处于季节性淡季,基层拿货量较少,复合肥企业自身成品库存高企,开工率较低,采购积极性不高;工业需求较为平稳。

「出口或成为市场变量。」 蔡英超称,新一轮印度招标,中国参与度较高,这将为尿素价格带来短线支撑。

展望后市,刘书源表示,随着前期检修装置复产以及新增产能投放,9 月中下旬尿素日产量有望回升至 19 万吨以上,甚至接近 20 万吨。根据隆众资讯数据,尿素企业库存超过 100 万吨,同比增加 50%。短期来看,高供应、高库存和疲软的需求构成了尿素市场的 「弱现实」,后续的出口及 「抄底」 需求可能带来新的利多。尿素期货主力合约已跌破 1700 元/吨关口,考虑到短期供需宽松的格局难以根本性扭转,市场情绪偏空,预计 9 月尿素期货价格维持偏弱震荡走势。

蔡英超认为,在当前国内供大于求、出口利好尚未兑现的情况下,尿素期货价格仍会偏弱运行,但是下行空间明显收窄,可能已经触底。

(期货日报)

文章转载自 东方财富