【文章来源:天天财富】

截至 8 月底,全市场股票型 ETF 规模已逼近 3.5 万亿元关口,今年以来规模增速超 20%。这一增长态势背后,是资金的持续涌入。随着中报的披露,各类机构和个人投资者的持仓变动情况浮出水面,其中 ETF 前十大持有人的变化成为观察资金动向的重要视角,既可窥探主力资金对行业、主题及市场整体走势的判断,也能进一步解读资金在不同赛道间的流转逻辑,从而更清晰地把握市场的脉动与风向。

01

资金结构:个人偏爱高成长赛道,机构聚焦宽基及稳健策略

从整体来看,股票型 ETF 的持有者结构呈现显著分化:个人投资者更偏爱高成长赛道,而机构投资者则聚焦大盘宽基及稳健策略,形成 「双轨并行」 格局。数据显示,个人投资者持有规模占比超 60% 的 ETF 主要集中在医药、新能源等行业主题类产品;以及创业板 50、科创创业 50 等聚焦科技创新风格的宽基 ETF。这类产品波动性较高、主题鲜明,与个人投资者的风险偏好及对行业趋势的敏感度相匹配。而机构投资者则主导了跟踪中证 1000、上证 180、中证 800、沪深 300 等宽基指数的 ETF,占比均超 90%;在央国企和红利策略类 ETF 中,机构投资者占比分别为 95%、72%。其中,「国家队」(中央汇金、国新投资等) 资金在跟踪中证 1000、上证 180、沪深 300、上证 50 等宽基指数的 ETF 前十大持有人中占比均超 70%,成为市场重要的 「稳定器」。

02

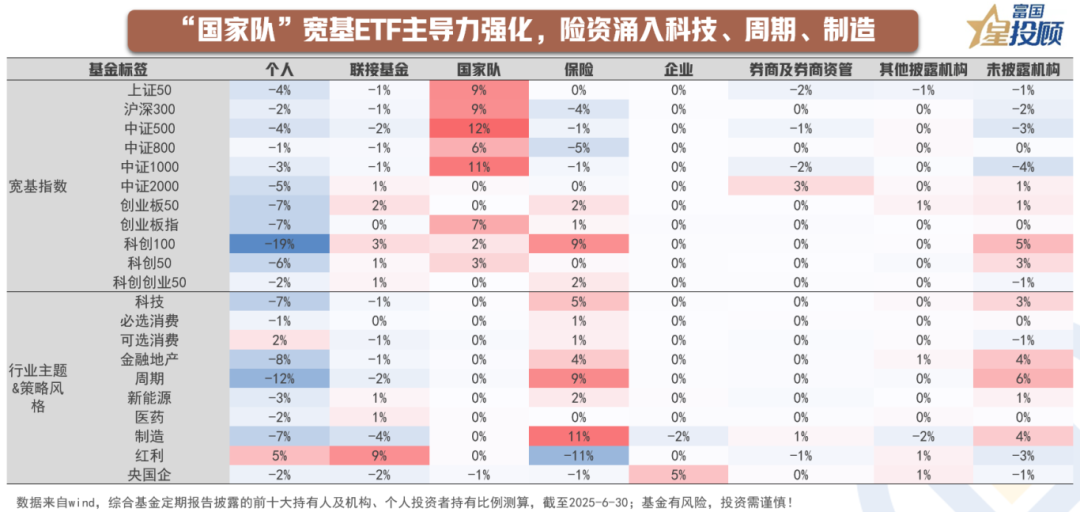

边际变化:「国家队」 宽基 ETF 主导力强化,险资涌入科技、周期、制造

2025 年上半年,股票型 ETF 前十大持有人中 「国家队」 的持有规模增长 23%,增速较 2024 年下半年有所放缓;占比由 58% 提升至 62%,其增持行为与稳定市场政策密切相关。具体来看,在中证 500、中证 100、上证 50、沪深 300、创业板指等宽基 ETF 中国家队持有占比提升最为显著。而险资则在制造、周期等行业主题 ETF 以及科创 100 指数 ETF 的持有占比大幅提升。此外,个人投资者和联接基金对于红利类 ETF 持有占比进一步提升。

03

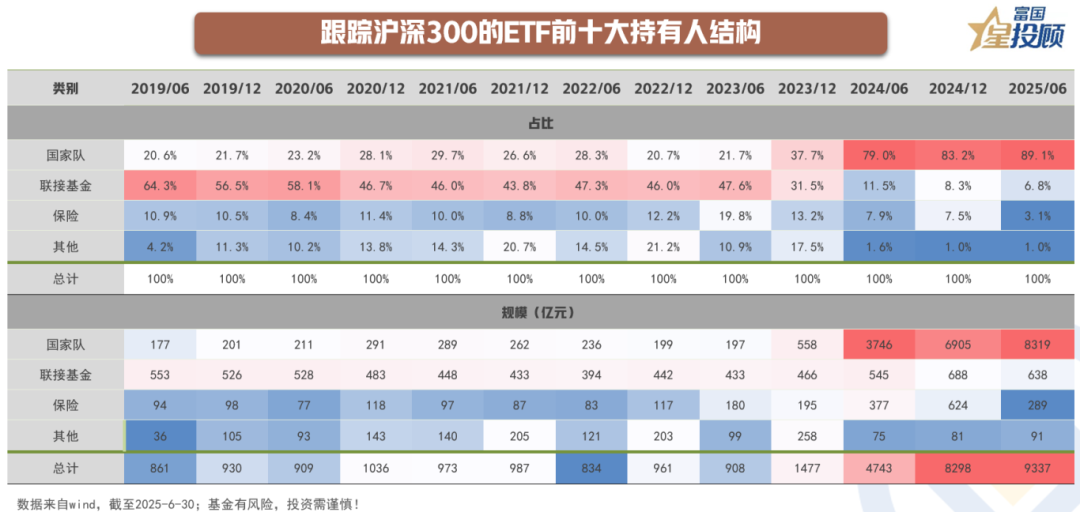

沪深 300

跟踪沪深 300 的 ETF 前十大持有人中,「国家队」 持有规模从 2024 年底的 6905 亿元稳步攀升至 2025 年 6 月底的 8319 亿元,短短半年间净增 1414 亿元,占比从 83% 提升至 89%,形成对宽基指数核心资产的绝对掌控。然而,保险资金持有规模从 624 亿元骤降至 289 亿元,降幅高达 53.7%,占比由 7.5% 下降至 3.1%。此外,券商及券商资管持有规模延续下滑趋势;联接基金持有规模和占比均小幅下滑。

04

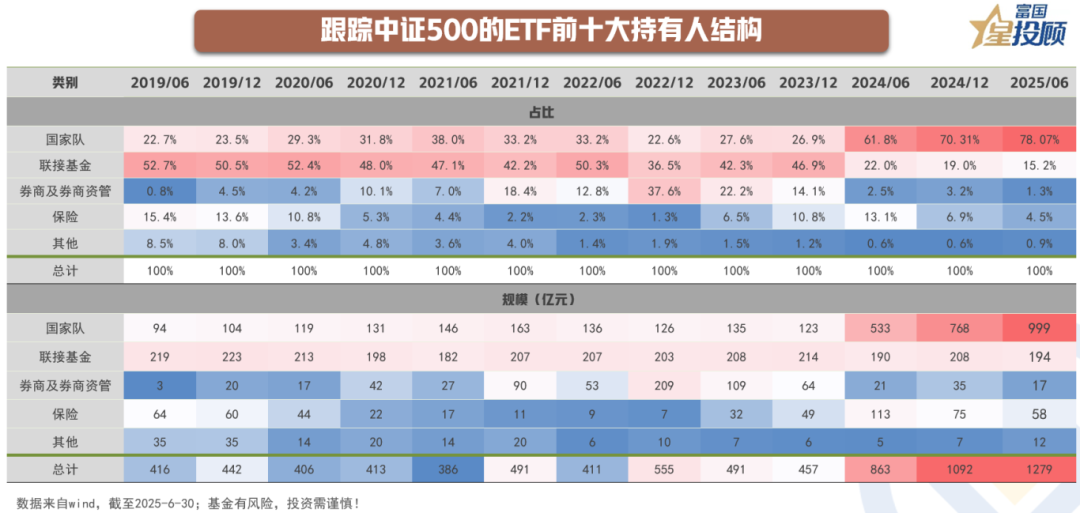

中证 500

跟踪中证 500 的 ETF 前十大持有人中,「国家队」 也持续发挥影响力,持有规模 2025 年上半年大幅增加超 200 亿元,占比从 70% 提升至 78%。险资、联接基金、券商及券商资管的持有规模和占比均有所下滑。

05

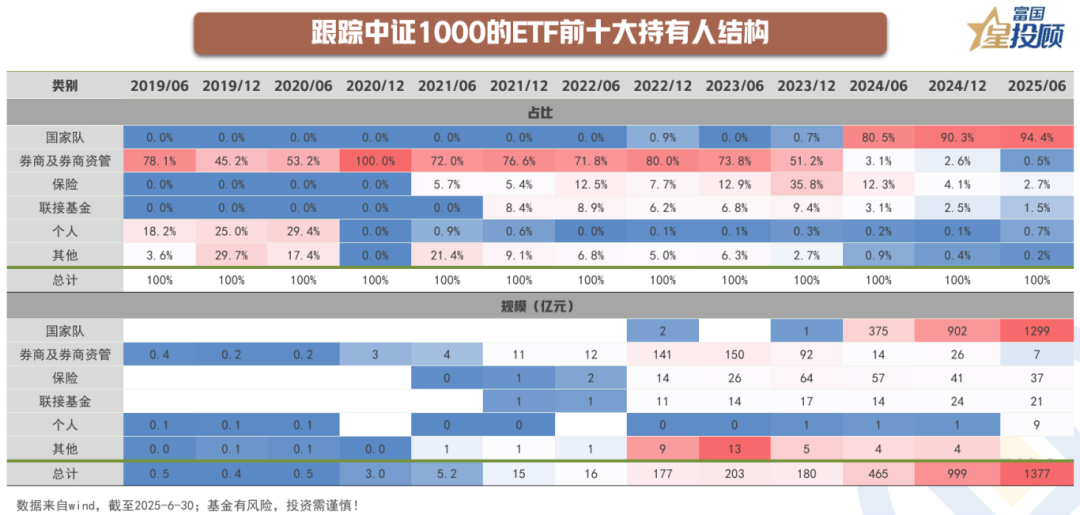

中证 1000

2025 年上半年,「国家队」 延续了自 2024 年以来的增持中证 1000 相关的 ETF 的趋势,持有规模增长近 400 亿元,占前十大比例进一步提升至 94%。而该类 ETF 披露的个人投资者持有规模仅占 4.6%,由此估算 「国家队」 资金在整体规模中占比也接近 90%,占据绝对主导地位。

06

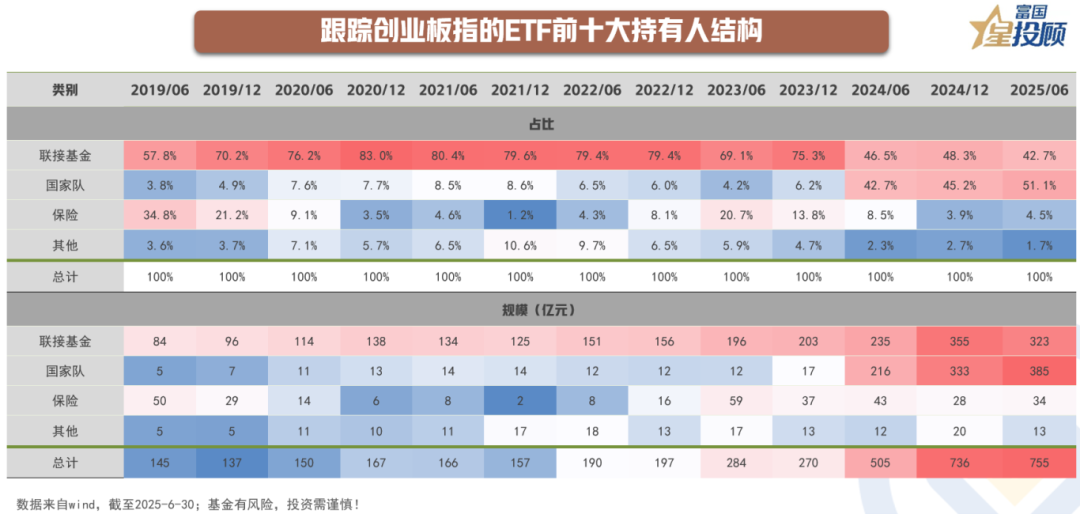

创业板指

创业板指相关 ETF 前十大持有人结构呈现出 「双主力」 特征,「国家队」 资金与联接基金共同占据主导地位。其中,「国家队」 资金在 2025 年上半年持有规模和占比均进一步提升。创业板指作为成长型板块的代表,汇聚了新能源、生物医药、高端制造等战略新兴产业,「国家队」 的增持体现了对科技创新和产业升级的长期战略支持。

07

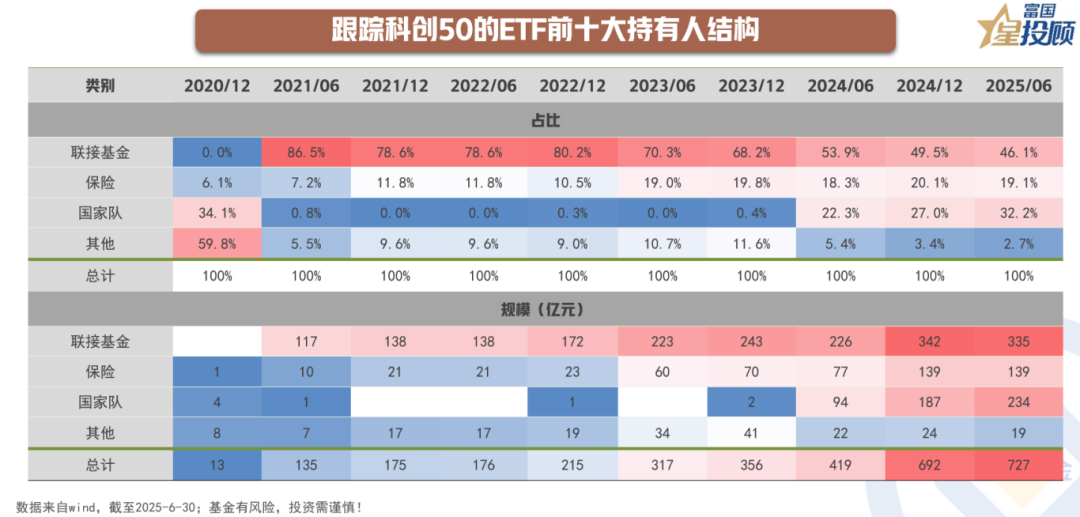

科创 50

科创 50 指数相关 ETF 前十大中,「国家队」 也延续了自 2024 年以来的增持趋势,占比进一步提升至 32%。联接基金占比虽占主导地位,但规模有所下滑。

整体来看,在宽基类 ETF 前十大持有人中 「国家队」 的主导地位强化,其他机构占比收缩。这种机构行为分化本质上是复杂市场环境下的策略再平衡。2025 年上半年,美联储货币政策摇摆不定,全球流动性环境经历多轮预期修正,叠加地缘政治格局重塑带来的风险溢价上升,市场波动加剧。在此背景下,「国家队」 既通过持仓集中度提升强化对指数的定价影响力,又借助持续净买入向市场释放政策暖意,形成鲜明的 「稳定器效应」。

08

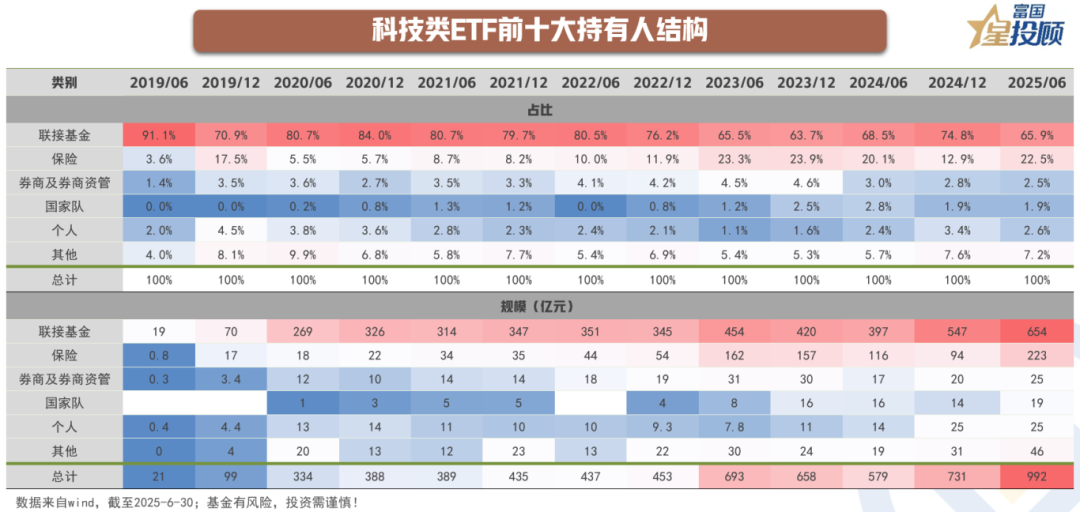

科技类

上半年,科技类 ETF 的机构投资者持有规模占比整体由 45% 提升至 52%。前十大持有人中,保险资金持仓规模从 2024 年底的 94 亿元增长至 2025 年 6 月底的 223 亿元,占比由 13% 提升至 23%。另一方面,联接基金的规模提升或反映了普通投资者通过场外产品布局科技方向的趋势。

09

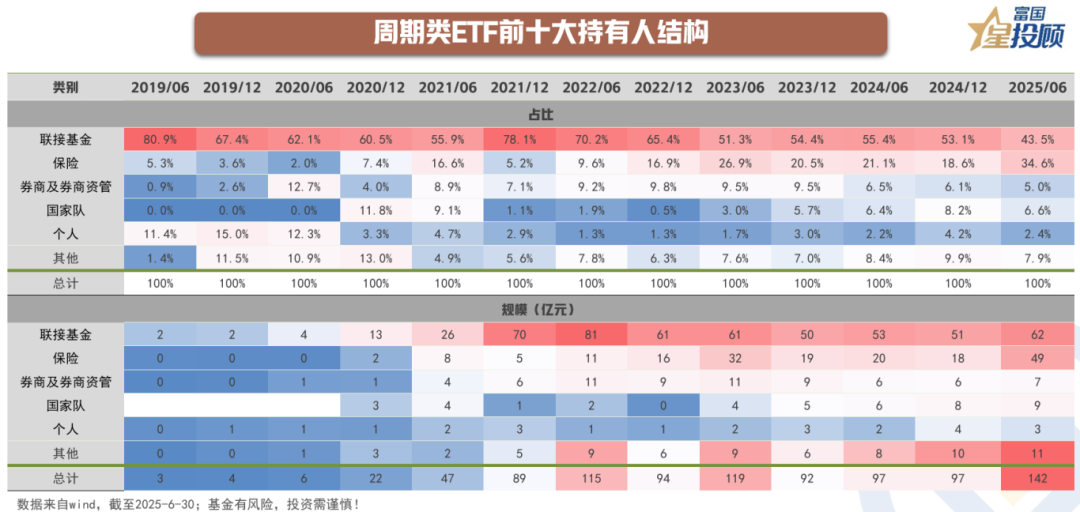

周期类

上半年,周期类 ETF 的机构投资者持有规模占比整体由 55% 提升至 67%。前十大持有人中,保险资金持仓规模从 2024 年底的 18 亿元增长至 2025 年 6 月底的 49 亿元,占比由 19% 提升至 35%。

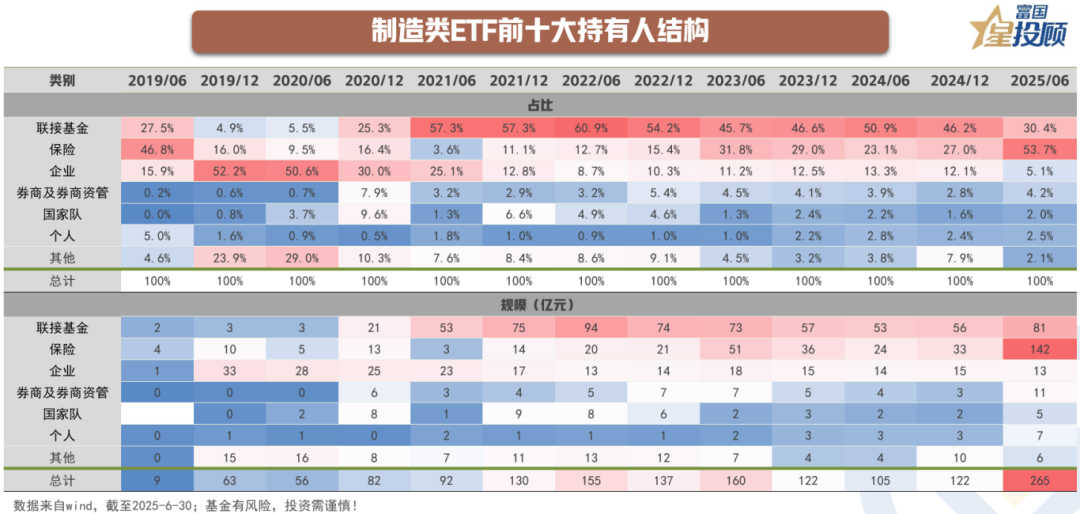

10

制造类

上半年,制造类 ETF 的机构投资者持有规模占比整体由 47% 提升至 54%。前十大持有人中,保险资金的持仓规模从 2024 年底的 33 亿元增长至 2025 年 6 月底的 142 亿元,占比由 27% 提升至 54%,成为该类 ETF 的主导机构力量。另一方面,联接基金的规模由 56 亿元增至 81 亿元,或反映了普通投资者通过场外产品布局航空航天、机器人、军工等先进制造领域的趋势。

11

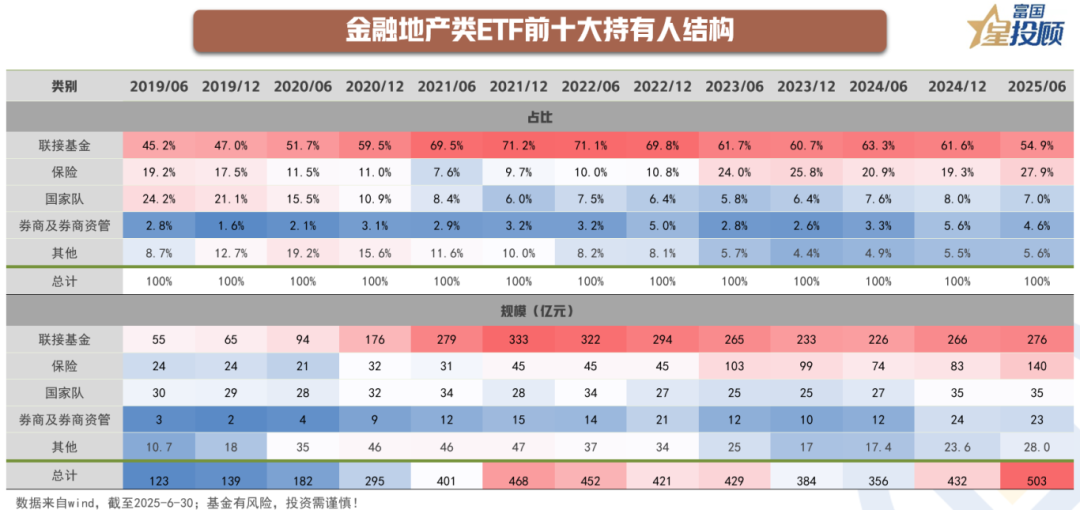

金融地产

上半年,金融地产类 ETF 的机构投资者持有规模占比整体由 49% 提升至 57%。前十大持有人中,保险资金持仓规模从 2024 年底的 83 亿元增长至 2025 年 6 月底的 140 亿元,占比由 19% 提升至 28%。

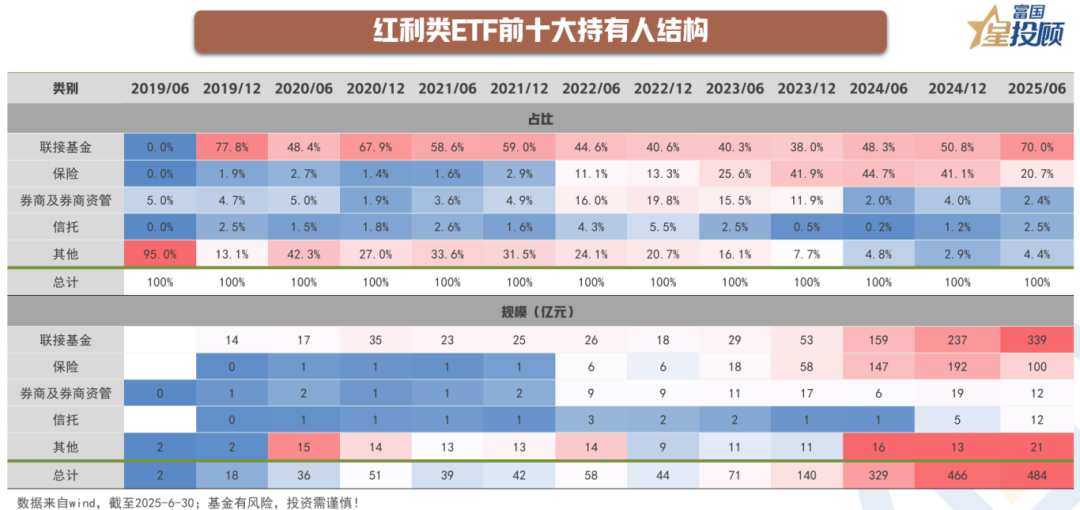

12

红利策略

2025 年上半年,红利策略 ETF 的前十大持有人中,联接基金延续了自 2022 年以来的增持趋势,持有规模增长超 100 亿元,占前十大比例进一步提升至 70%。与之相对的是险资红利类 ETF 的持仓腰斩,前十大持有人中,保险资金持有规模由 192 亿元大幅降至 100 亿元,占比由 41% 降至 21%。

在行业主题与策略风格 ETF 的前十大持有人构成中,保险资金变化较为显著,通过 「增科技、强制造、减红利」 的组合拳,构建起与政策导向高度共振的配置版图。根据 4 月金融监管总局发布的新规,偿付能力充足率达 350% 以上的头部险企权益投资上限已放宽至 50%,理论上可释放 1.66 万亿元增量资金。政策同时明确引导险资加大对战略性新兴产业、先进制造业、新型基础设施等领域的投资力度,更好地服务新质生产力发展,这与保险资金在科技制造领域的加仓节奏形成精准呼应。在上半年波动加大的市场环境中,通过减持红利类资产降低组合波动性,同时将释放的流动性转向政策确定性更强的成长赛道,不仅使保险资金成为产业政策的重要传导载体,更通过长周期资金的介入进一步改善了科技制造领域的投资者结构。(文章来源:富国基金)

(原标题:从 ETF 持有人变化,看懂谁是买盘主力,谁是 「新宠」?)

(责任编辑:66)

【文章来源:天天财富】

截至 8 月底,全市场股票型 ETF 规模已逼近 3.5 万亿元关口,今年以来规模增速超 20%。这一增长态势背后,是资金的持续涌入。随着中报的披露,各类机构和个人投资者的持仓变动情况浮出水面,其中 ETF 前十大持有人的变化成为观察资金动向的重要视角,既可窥探主力资金对行业、主题及市场整体走势的判断,也能进一步解读资金在不同赛道间的流转逻辑,从而更清晰地把握市场的脉动与风向。

01

资金结构:个人偏爱高成长赛道,机构聚焦宽基及稳健策略

从整体来看,股票型 ETF 的持有者结构呈现显著分化:个人投资者更偏爱高成长赛道,而机构投资者则聚焦大盘宽基及稳健策略,形成 「双轨并行」 格局。数据显示,个人投资者持有规模占比超 60% 的 ETF 主要集中在医药、新能源等行业主题类产品;以及创业板 50、科创创业 50 等聚焦科技创新风格的宽基 ETF。这类产品波动性较高、主题鲜明,与个人投资者的风险偏好及对行业趋势的敏感度相匹配。而机构投资者则主导了跟踪中证 1000、上证 180、中证 800、沪深 300 等宽基指数的 ETF,占比均超 90%;在央国企和红利策略类 ETF 中,机构投资者占比分别为 95%、72%。其中,「国家队」(中央汇金、国新投资等) 资金在跟踪中证 1000、上证 180、沪深 300、上证 50 等宽基指数的 ETF 前十大持有人中占比均超 70%,成为市场重要的 「稳定器」。

02

边际变化:「国家队」 宽基 ETF 主导力强化,险资涌入科技、周期、制造

2025 年上半年,股票型 ETF 前十大持有人中 「国家队」 的持有规模增长 23%,增速较 2024 年下半年有所放缓;占比由 58% 提升至 62%,其增持行为与稳定市场政策密切相关。具体来看,在中证 500、中证 100、上证 50、沪深 300、创业板指等宽基 ETF 中国家队持有占比提升最为显著。而险资则在制造、周期等行业主题 ETF 以及科创 100 指数 ETF 的持有占比大幅提升。此外,个人投资者和联接基金对于红利类 ETF 持有占比进一步提升。

03

沪深 300

跟踪沪深 300 的 ETF 前十大持有人中,「国家队」 持有规模从 2024 年底的 6905 亿元稳步攀升至 2025 年 6 月底的 8319 亿元,短短半年间净增 1414 亿元,占比从 83% 提升至 89%,形成对宽基指数核心资产的绝对掌控。然而,保险资金持有规模从 624 亿元骤降至 289 亿元,降幅高达 53.7%,占比由 7.5% 下降至 3.1%。此外,券商及券商资管持有规模延续下滑趋势;联接基金持有规模和占比均小幅下滑。

04

中证 500

跟踪中证 500 的 ETF 前十大持有人中,「国家队」 也持续发挥影响力,持有规模 2025 年上半年大幅增加超 200 亿元,占比从 70% 提升至 78%。险资、联接基金、券商及券商资管的持有规模和占比均有所下滑。

05

中证 1000

2025 年上半年,「国家队」 延续了自 2024 年以来的增持中证 1000 相关的 ETF 的趋势,持有规模增长近 400 亿元,占前十大比例进一步提升至 94%。而该类 ETF 披露的个人投资者持有规模仅占 4.6%,由此估算 「国家队」 资金在整体规模中占比也接近 90%,占据绝对主导地位。

06

创业板指

创业板指相关 ETF 前十大持有人结构呈现出 「双主力」 特征,「国家队」 资金与联接基金共同占据主导地位。其中,「国家队」 资金在 2025 年上半年持有规模和占比均进一步提升。创业板指作为成长型板块的代表,汇聚了新能源、生物医药、高端制造等战略新兴产业,「国家队」 的增持体现了对科技创新和产业升级的长期战略支持。

07

科创 50

科创 50 指数相关 ETF 前十大中,「国家队」 也延续了自 2024 年以来的增持趋势,占比进一步提升至 32%。联接基金占比虽占主导地位,但规模有所下滑。

整体来看,在宽基类 ETF 前十大持有人中 「国家队」 的主导地位强化,其他机构占比收缩。这种机构行为分化本质上是复杂市场环境下的策略再平衡。2025 年上半年,美联储货币政策摇摆不定,全球流动性环境经历多轮预期修正,叠加地缘政治格局重塑带来的风险溢价上升,市场波动加剧。在此背景下,「国家队」 既通过持仓集中度提升强化对指数的定价影响力,又借助持续净买入向市场释放政策暖意,形成鲜明的 「稳定器效应」。

08

科技类

上半年,科技类 ETF 的机构投资者持有规模占比整体由 45% 提升至 52%。前十大持有人中,保险资金持仓规模从 2024 年底的 94 亿元增长至 2025 年 6 月底的 223 亿元,占比由 13% 提升至 23%。另一方面,联接基金的规模提升或反映了普通投资者通过场外产品布局科技方向的趋势。

09

周期类

上半年,周期类 ETF 的机构投资者持有规模占比整体由 55% 提升至 67%。前十大持有人中,保险资金持仓规模从 2024 年底的 18 亿元增长至 2025 年 6 月底的 49 亿元,占比由 19% 提升至 35%。

10

制造类

上半年,制造类 ETF 的机构投资者持有规模占比整体由 47% 提升至 54%。前十大持有人中,保险资金的持仓规模从 2024 年底的 33 亿元增长至 2025 年 6 月底的 142 亿元,占比由 27% 提升至 54%,成为该类 ETF 的主导机构力量。另一方面,联接基金的规模由 56 亿元增至 81 亿元,或反映了普通投资者通过场外产品布局航空航天、机器人、军工等先进制造领域的趋势。

11

金融地产

上半年,金融地产类 ETF 的机构投资者持有规模占比整体由 49% 提升至 57%。前十大持有人中,保险资金持仓规模从 2024 年底的 83 亿元增长至 2025 年 6 月底的 140 亿元,占比由 19% 提升至 28%。

12

红利策略

2025 年上半年,红利策略 ETF 的前十大持有人中,联接基金延续了自 2022 年以来的增持趋势,持有规模增长超 100 亿元,占前十大比例进一步提升至 70%。与之相对的是险资红利类 ETF 的持仓腰斩,前十大持有人中,保险资金持有规模由 192 亿元大幅降至 100 亿元,占比由 41% 降至 21%。

在行业主题与策略风格 ETF 的前十大持有人构成中,保险资金变化较为显著,通过 「增科技、强制造、减红利」 的组合拳,构建起与政策导向高度共振的配置版图。根据 4 月金融监管总局发布的新规,偿付能力充足率达 350% 以上的头部险企权益投资上限已放宽至 50%,理论上可释放 1.66 万亿元增量资金。政策同时明确引导险资加大对战略性新兴产业、先进制造业、新型基础设施等领域的投资力度,更好地服务新质生产力发展,这与保险资金在科技制造领域的加仓节奏形成精准呼应。在上半年波动加大的市场环境中,通过减持红利类资产降低组合波动性,同时将释放的流动性转向政策确定性更强的成长赛道,不仅使保险资金成为产业政策的重要传导载体,更通过长周期资金的介入进一步改善了科技制造领域的投资者结构。(文章来源:富国基金)

(原标题:从 ETF 持有人变化,看懂谁是买盘主力,谁是 「新宠」?)

(责任编辑:66)

【文章来源:天天财富】

截至 8 月底,全市场股票型 ETF 规模已逼近 3.5 万亿元关口,今年以来规模增速超 20%。这一增长态势背后,是资金的持续涌入。随着中报的披露,各类机构和个人投资者的持仓变动情况浮出水面,其中 ETF 前十大持有人的变化成为观察资金动向的重要视角,既可窥探主力资金对行业、主题及市场整体走势的判断,也能进一步解读资金在不同赛道间的流转逻辑,从而更清晰地把握市场的脉动与风向。

01

资金结构:个人偏爱高成长赛道,机构聚焦宽基及稳健策略

从整体来看,股票型 ETF 的持有者结构呈现显著分化:个人投资者更偏爱高成长赛道,而机构投资者则聚焦大盘宽基及稳健策略,形成 「双轨并行」 格局。数据显示,个人投资者持有规模占比超 60% 的 ETF 主要集中在医药、新能源等行业主题类产品;以及创业板 50、科创创业 50 等聚焦科技创新风格的宽基 ETF。这类产品波动性较高、主题鲜明,与个人投资者的风险偏好及对行业趋势的敏感度相匹配。而机构投资者则主导了跟踪中证 1000、上证 180、中证 800、沪深 300 等宽基指数的 ETF,占比均超 90%;在央国企和红利策略类 ETF 中,机构投资者占比分别为 95%、72%。其中,「国家队」(中央汇金、国新投资等) 资金在跟踪中证 1000、上证 180、沪深 300、上证 50 等宽基指数的 ETF 前十大持有人中占比均超 70%,成为市场重要的 「稳定器」。

02

边际变化:「国家队」 宽基 ETF 主导力强化,险资涌入科技、周期、制造

2025 年上半年,股票型 ETF 前十大持有人中 「国家队」 的持有规模增长 23%,增速较 2024 年下半年有所放缓;占比由 58% 提升至 62%,其增持行为与稳定市场政策密切相关。具体来看,在中证 500、中证 100、上证 50、沪深 300、创业板指等宽基 ETF 中国家队持有占比提升最为显著。而险资则在制造、周期等行业主题 ETF 以及科创 100 指数 ETF 的持有占比大幅提升。此外,个人投资者和联接基金对于红利类 ETF 持有占比进一步提升。

03

沪深 300

跟踪沪深 300 的 ETF 前十大持有人中,「国家队」 持有规模从 2024 年底的 6905 亿元稳步攀升至 2025 年 6 月底的 8319 亿元,短短半年间净增 1414 亿元,占比从 83% 提升至 89%,形成对宽基指数核心资产的绝对掌控。然而,保险资金持有规模从 624 亿元骤降至 289 亿元,降幅高达 53.7%,占比由 7.5% 下降至 3.1%。此外,券商及券商资管持有规模延续下滑趋势;联接基金持有规模和占比均小幅下滑。

04

中证 500

跟踪中证 500 的 ETF 前十大持有人中,「国家队」 也持续发挥影响力,持有规模 2025 年上半年大幅增加超 200 亿元,占比从 70% 提升至 78%。险资、联接基金、券商及券商资管的持有规模和占比均有所下滑。

05

中证 1000

2025 年上半年,「国家队」 延续了自 2024 年以来的增持中证 1000 相关的 ETF 的趋势,持有规模增长近 400 亿元,占前十大比例进一步提升至 94%。而该类 ETF 披露的个人投资者持有规模仅占 4.6%,由此估算 「国家队」 资金在整体规模中占比也接近 90%,占据绝对主导地位。

06

创业板指

创业板指相关 ETF 前十大持有人结构呈现出 「双主力」 特征,「国家队」 资金与联接基金共同占据主导地位。其中,「国家队」 资金在 2025 年上半年持有规模和占比均进一步提升。创业板指作为成长型板块的代表,汇聚了新能源、生物医药、高端制造等战略新兴产业,「国家队」 的增持体现了对科技创新和产业升级的长期战略支持。

07

科创 50

科创 50 指数相关 ETF 前十大中,「国家队」 也延续了自 2024 年以来的增持趋势,占比进一步提升至 32%。联接基金占比虽占主导地位,但规模有所下滑。

整体来看,在宽基类 ETF 前十大持有人中 「国家队」 的主导地位强化,其他机构占比收缩。这种机构行为分化本质上是复杂市场环境下的策略再平衡。2025 年上半年,美联储货币政策摇摆不定,全球流动性环境经历多轮预期修正,叠加地缘政治格局重塑带来的风险溢价上升,市场波动加剧。在此背景下,「国家队」 既通过持仓集中度提升强化对指数的定价影响力,又借助持续净买入向市场释放政策暖意,形成鲜明的 「稳定器效应」。

08

科技类

上半年,科技类 ETF 的机构投资者持有规模占比整体由 45% 提升至 52%。前十大持有人中,保险资金持仓规模从 2024 年底的 94 亿元增长至 2025 年 6 月底的 223 亿元,占比由 13% 提升至 23%。另一方面,联接基金的规模提升或反映了普通投资者通过场外产品布局科技方向的趋势。

09

周期类

上半年,周期类 ETF 的机构投资者持有规模占比整体由 55% 提升至 67%。前十大持有人中,保险资金持仓规模从 2024 年底的 18 亿元增长至 2025 年 6 月底的 49 亿元,占比由 19% 提升至 35%。

10

制造类

上半年,制造类 ETF 的机构投资者持有规模占比整体由 47% 提升至 54%。前十大持有人中,保险资金的持仓规模从 2024 年底的 33 亿元增长至 2025 年 6 月底的 142 亿元,占比由 27% 提升至 54%,成为该类 ETF 的主导机构力量。另一方面,联接基金的规模由 56 亿元增至 81 亿元,或反映了普通投资者通过场外产品布局航空航天、机器人、军工等先进制造领域的趋势。

11

金融地产

上半年,金融地产类 ETF 的机构投资者持有规模占比整体由 49% 提升至 57%。前十大持有人中,保险资金持仓规模从 2024 年底的 83 亿元增长至 2025 年 6 月底的 140 亿元,占比由 19% 提升至 28%。

12

红利策略

2025 年上半年,红利策略 ETF 的前十大持有人中,联接基金延续了自 2022 年以来的增持趋势,持有规模增长超 100 亿元,占前十大比例进一步提升至 70%。与之相对的是险资红利类 ETF 的持仓腰斩,前十大持有人中,保险资金持有规模由 192 亿元大幅降至 100 亿元,占比由 41% 降至 21%。

在行业主题与策略风格 ETF 的前十大持有人构成中,保险资金变化较为显著,通过 「增科技、强制造、减红利」 的组合拳,构建起与政策导向高度共振的配置版图。根据 4 月金融监管总局发布的新规,偿付能力充足率达 350% 以上的头部险企权益投资上限已放宽至 50%,理论上可释放 1.66 万亿元增量资金。政策同时明确引导险资加大对战略性新兴产业、先进制造业、新型基础设施等领域的投资力度,更好地服务新质生产力发展,这与保险资金在科技制造领域的加仓节奏形成精准呼应。在上半年波动加大的市场环境中,通过减持红利类资产降低组合波动性,同时将释放的流动性转向政策确定性更强的成长赛道,不仅使保险资金成为产业政策的重要传导载体,更通过长周期资金的介入进一步改善了科技制造领域的投资者结构。(文章来源:富国基金)

(原标题:从 ETF 持有人变化,看懂谁是买盘主力,谁是 「新宠」?)

(责任编辑:66)

【文章来源:天天财富】

截至 8 月底,全市场股票型 ETF 规模已逼近 3.5 万亿元关口,今年以来规模增速超 20%。这一增长态势背后,是资金的持续涌入。随着中报的披露,各类机构和个人投资者的持仓变动情况浮出水面,其中 ETF 前十大持有人的变化成为观察资金动向的重要视角,既可窥探主力资金对行业、主题及市场整体走势的判断,也能进一步解读资金在不同赛道间的流转逻辑,从而更清晰地把握市场的脉动与风向。

01

资金结构:个人偏爱高成长赛道,机构聚焦宽基及稳健策略

从整体来看,股票型 ETF 的持有者结构呈现显著分化:个人投资者更偏爱高成长赛道,而机构投资者则聚焦大盘宽基及稳健策略,形成 「双轨并行」 格局。数据显示,个人投资者持有规模占比超 60% 的 ETF 主要集中在医药、新能源等行业主题类产品;以及创业板 50、科创创业 50 等聚焦科技创新风格的宽基 ETF。这类产品波动性较高、主题鲜明,与个人投资者的风险偏好及对行业趋势的敏感度相匹配。而机构投资者则主导了跟踪中证 1000、上证 180、中证 800、沪深 300 等宽基指数的 ETF,占比均超 90%;在央国企和红利策略类 ETF 中,机构投资者占比分别为 95%、72%。其中,「国家队」(中央汇金、国新投资等) 资金在跟踪中证 1000、上证 180、沪深 300、上证 50 等宽基指数的 ETF 前十大持有人中占比均超 70%,成为市场重要的 「稳定器」。

02

边际变化:「国家队」 宽基 ETF 主导力强化,险资涌入科技、周期、制造

2025 年上半年,股票型 ETF 前十大持有人中 「国家队」 的持有规模增长 23%,增速较 2024 年下半年有所放缓;占比由 58% 提升至 62%,其增持行为与稳定市场政策密切相关。具体来看,在中证 500、中证 100、上证 50、沪深 300、创业板指等宽基 ETF 中国家队持有占比提升最为显著。而险资则在制造、周期等行业主题 ETF 以及科创 100 指数 ETF 的持有占比大幅提升。此外,个人投资者和联接基金对于红利类 ETF 持有占比进一步提升。

03

沪深 300

跟踪沪深 300 的 ETF 前十大持有人中,「国家队」 持有规模从 2024 年底的 6905 亿元稳步攀升至 2025 年 6 月底的 8319 亿元,短短半年间净增 1414 亿元,占比从 83% 提升至 89%,形成对宽基指数核心资产的绝对掌控。然而,保险资金持有规模从 624 亿元骤降至 289 亿元,降幅高达 53.7%,占比由 7.5% 下降至 3.1%。此外,券商及券商资管持有规模延续下滑趋势;联接基金持有规模和占比均小幅下滑。

04

中证 500

跟踪中证 500 的 ETF 前十大持有人中,「国家队」 也持续发挥影响力,持有规模 2025 年上半年大幅增加超 200 亿元,占比从 70% 提升至 78%。险资、联接基金、券商及券商资管的持有规模和占比均有所下滑。

05

中证 1000

2025 年上半年,「国家队」 延续了自 2024 年以来的增持中证 1000 相关的 ETF 的趋势,持有规模增长近 400 亿元,占前十大比例进一步提升至 94%。而该类 ETF 披露的个人投资者持有规模仅占 4.6%,由此估算 「国家队」 资金在整体规模中占比也接近 90%,占据绝对主导地位。

06

创业板指

创业板指相关 ETF 前十大持有人结构呈现出 「双主力」 特征,「国家队」 资金与联接基金共同占据主导地位。其中,「国家队」 资金在 2025 年上半年持有规模和占比均进一步提升。创业板指作为成长型板块的代表,汇聚了新能源、生物医药、高端制造等战略新兴产业,「国家队」 的增持体现了对科技创新和产业升级的长期战略支持。

07

科创 50

科创 50 指数相关 ETF 前十大中,「国家队」 也延续了自 2024 年以来的增持趋势,占比进一步提升至 32%。联接基金占比虽占主导地位,但规模有所下滑。

整体来看,在宽基类 ETF 前十大持有人中 「国家队」 的主导地位强化,其他机构占比收缩。这种机构行为分化本质上是复杂市场环境下的策略再平衡。2025 年上半年,美联储货币政策摇摆不定,全球流动性环境经历多轮预期修正,叠加地缘政治格局重塑带来的风险溢价上升,市场波动加剧。在此背景下,「国家队」 既通过持仓集中度提升强化对指数的定价影响力,又借助持续净买入向市场释放政策暖意,形成鲜明的 「稳定器效应」。

08

科技类

上半年,科技类 ETF 的机构投资者持有规模占比整体由 45% 提升至 52%。前十大持有人中,保险资金持仓规模从 2024 年底的 94 亿元增长至 2025 年 6 月底的 223 亿元,占比由 13% 提升至 23%。另一方面,联接基金的规模提升或反映了普通投资者通过场外产品布局科技方向的趋势。

09

周期类

上半年,周期类 ETF 的机构投资者持有规模占比整体由 55% 提升至 67%。前十大持有人中,保险资金持仓规模从 2024 年底的 18 亿元增长至 2025 年 6 月底的 49 亿元,占比由 19% 提升至 35%。

10

制造类

上半年,制造类 ETF 的机构投资者持有规模占比整体由 47% 提升至 54%。前十大持有人中,保险资金的持仓规模从 2024 年底的 33 亿元增长至 2025 年 6 月底的 142 亿元,占比由 27% 提升至 54%,成为该类 ETF 的主导机构力量。另一方面,联接基金的规模由 56 亿元增至 81 亿元,或反映了普通投资者通过场外产品布局航空航天、机器人、军工等先进制造领域的趋势。

11

金融地产

上半年,金融地产类 ETF 的机构投资者持有规模占比整体由 49% 提升至 57%。前十大持有人中,保险资金持仓规模从 2024 年底的 83 亿元增长至 2025 年 6 月底的 140 亿元,占比由 19% 提升至 28%。

12

红利策略

2025 年上半年,红利策略 ETF 的前十大持有人中,联接基金延续了自 2022 年以来的增持趋势,持有规模增长超 100 亿元,占前十大比例进一步提升至 70%。与之相对的是险资红利类 ETF 的持仓腰斩,前十大持有人中,保险资金持有规模由 192 亿元大幅降至 100 亿元,占比由 41% 降至 21%。

在行业主题与策略风格 ETF 的前十大持有人构成中,保险资金变化较为显著,通过 「增科技、强制造、减红利」 的组合拳,构建起与政策导向高度共振的配置版图。根据 4 月金融监管总局发布的新规,偿付能力充足率达 350% 以上的头部险企权益投资上限已放宽至 50%,理论上可释放 1.66 万亿元增量资金。政策同时明确引导险资加大对战略性新兴产业、先进制造业、新型基础设施等领域的投资力度,更好地服务新质生产力发展,这与保险资金在科技制造领域的加仓节奏形成精准呼应。在上半年波动加大的市场环境中,通过减持红利类资产降低组合波动性,同时将释放的流动性转向政策确定性更强的成长赛道,不仅使保险资金成为产业政策的重要传导载体,更通过长周期资金的介入进一步改善了科技制造领域的投资者结构。(文章来源:富国基金)

(原标题:从 ETF 持有人变化,看懂谁是买盘主力,谁是 「新宠」?)

(责任编辑:66)