每经编辑|何小桃 张锦河

北京时间 9 月 11 日晚,美股纳斯达克综合指数向上触及 22000 点,再创历史新高,最新报 21992.57 点,日内上涨 0.49%。道琼斯指数涨 1.20%,标普 500 指数涨 0.63%,均创新高。

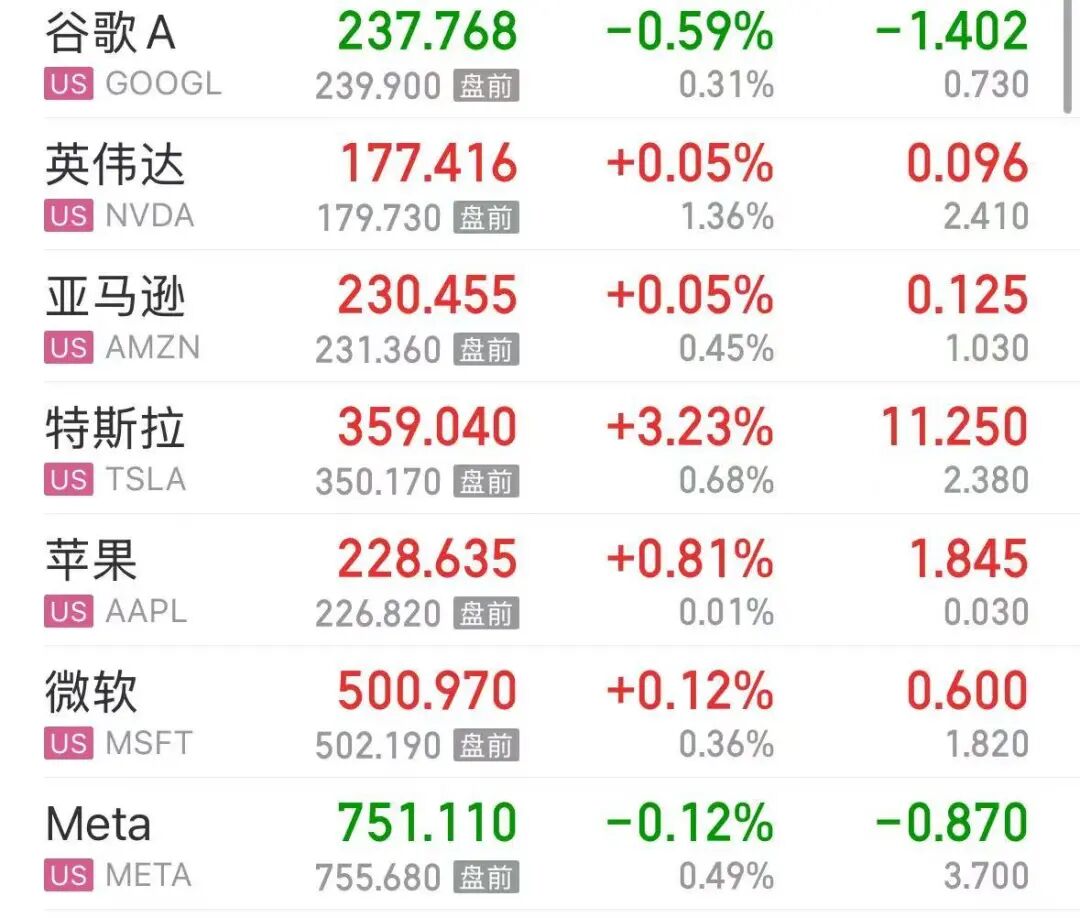

大型科技股涨跌不一,特斯拉涨超 3%,英伟达、亚马逊、苹果、微软微涨,谷歌、Meta 下跌。

甲骨文盘中跌幅一度扩大至 5%,现跌 4.20%。该公司股票上一交易日大涨 36% 收于纪录新高,日内市值暴增约 2500 亿美元。

热门中概股多数上涨,截至发稿,纳斯达克中国金龙指数涨超 2.7%。阿里巴巴大涨 8%,蔚来涨超 5%。

当地时间 9 月 11 日,美国劳动统计局发布的 8 月消费物价指数 (CPI) 符合市场预期,但每周初请失业金人数意外增加,投资者普遍认为下周美联储降息的概率板上钉钉。

周四,美国劳工统计局公布数据显示,美国 8 月 CPI 同比上涨 2.9%,持平预期,较前值 2.7% 小幅回升。美国 8 月 CPI 环比上涨 0.4%,略高于预期的 0.3%,前值为 0.2%。

美国 8 月核心 CPI 同比上涨 3.1%,环比上涨 0.3%,均持平预期和前值。

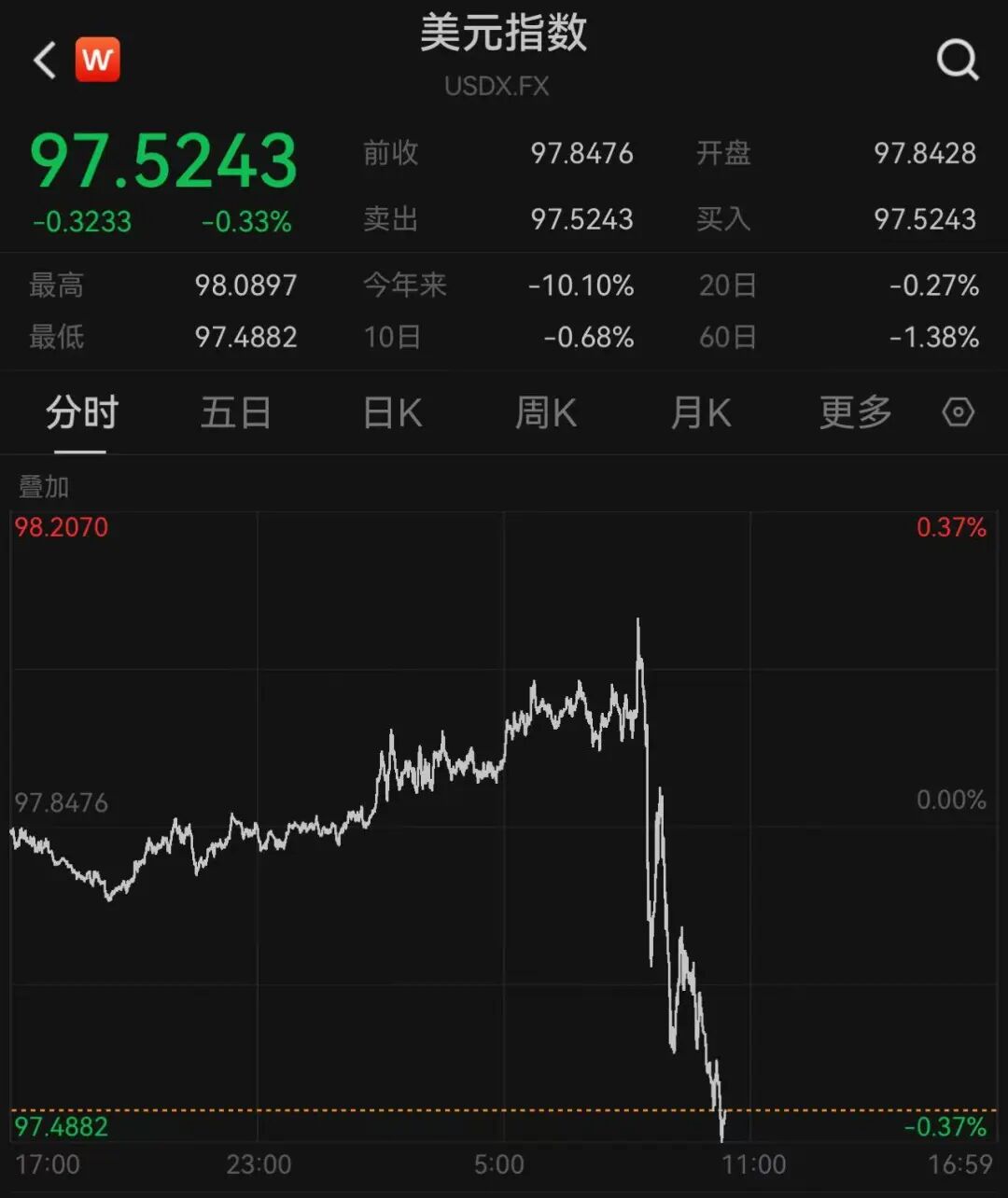

在 CPI 与就业数据发布后,美元指数直线跳水,由涨转跌,截至北京时间 22:30,跌幅为 0.33%,报 97.5243。美国 10 年期国债收益率一度跌破 4%,为今年 4 月份以来首次。

「8 月美国 CPI 报告不太可能阻止美联储下周将联邦基金利率目标下调 25 个基点。」 麦格理集团 (Macquarie Group) 全球外汇与利率策略师蒂埃里・威兹曼 (Thierry Wizman) 表示,「但高于预期的通胀数据可能会促使美联储在未来政策立场上更为谨慎,并有可能影响 2026 年的利率点阵图。」

威兹曼补充称,投资者将密切关注 CPI 中受关税影响较小的领域 (如核心服务) 是否已足够降温,以支撑美联储开启一轮持续的降息周期。

根据芝加哥商品交易所美联储观察 (CME FedWatch) 工具,交易员仍普遍预计美联储将在 9 月 17 日降息 25 个基点,而降息 50 个基点的概率也在增加。

事实上,路透调查的 107 位分析师几乎全部认为,美联储将在 9 月 17 日降息 25 个基点,因就业市场疲软盖过了通胀风险的影响。多数分析师预计下一季将进一步降息。8 月就业增长停滞,加之过去 12 个月就业数据大幅下修,促使许多经济学家下调预期,并认为美联储可能比先前预计实施更多降息。市场已完全消化了 9 月的降息,目前预计今年将有三次降息,而就在几周前还只有两次。

摩根士丹利首席美国分析师 Michael Gapen 表示:「美联储现在已有连续四个月的证据显示劳动力需求放缓,并且这种趋势似乎更具持续性……简而言之,应当暂时忽视当前的通胀水平,转而通过放松政策来支持就业市场。不过,我们认为 9 月降息 25 个基点的可能性要高于更大幅度的降息。」

编辑|||何小桃 张锦河 易启江

校对|段炼

封面图片来源:视觉中国,图文无关

每日经济新闻综合公开消息、证券时报等

文章转载自 每经网