作者:

时谦

人工智能迎来重磅驱动!

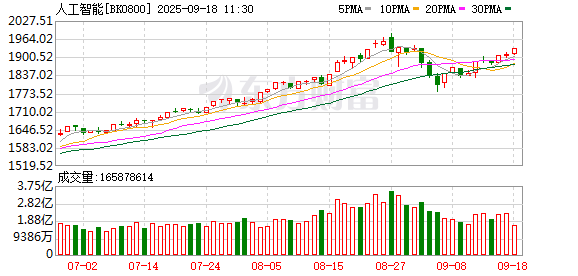

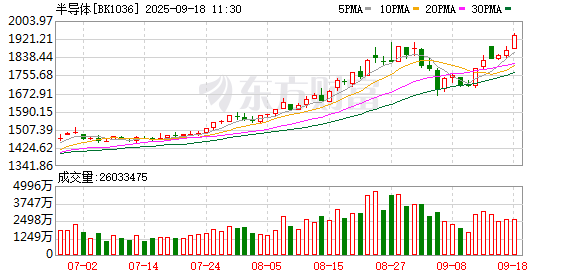

今日早盘,人工智能相关板块一骑绝尘。相关 ETF 大涨,半导体ETF 大涨超 4%,科创 AI ETF 大涨超 3%,个股涨停潮再现。不过,市场依然是结构性演绎,盘面涨少跌多。

分析人士认为,目前市场的特点还是由科技驱动。今天,人工智能有四大重磅集体出现:一是 DeepSeek-R1 开创历史,梁文锋论文登上 《自然》 封面;二是马斯克表示,xAI 有机会通过 GROK 5 达到 AGI;三是华为预测,2035 年全社会的算力总量将增长 10 万倍;四是芯片自主可控逻辑被相关消息持续驱动。

集体爆发

在光模块、PCB等受限的背景之下,芯片早盘集中爆发。中芯国际A 股早盘大涨超 7%,华虹半导体涨幅也一度扩大至 7%,寒武纪一度大涨超 4%;半导体 ETF 一度大涨近 6%,科创 AI ETF 一度涨近 4%。

消息面上,由 DeepSeek 团队共同完成、梁文锋担任通讯作者的 DeepSeek-R1 推理模型研究论文,登上了国际权威期刊 《自然 (Nature)》 的封面。与今年 1 月发布的 DeepSeek-R1 的初版论文相比,本次论文披露了更多模型训练的细节,并正面回应了模型发布之初的蒸馏质疑。DeepSeek-R1 也是全球首个经过同行评审的主流大语言模型。Nature 评价道:目前几乎所有主流的大模型都还没有经过独立同行评审,这一空白 「终于被 DeepSeek 打破」。

马斯克表示,xAI 有机会通过 GROK 5 达到 AGI。与此同时,根据 SemiAnalysis 报告,xAI 的数据中心Colossus 2 将成为全球第一个 G 瓦级集群 (等效 H100 估计在 30 万—40 万卡左右),也是全球最大单一集群。该集群从 2025 年 3 月开始建设,建设速度非常快。

华为方面亦预测,2035 年全社会的算力总量将增长 10 万倍,AI 存储容量需求将比 2025 年增长 500 倍。今天,在华为全联接大会 2025 上,华为轮值董事长徐直军表示,算力过去是、未来也将继续是人工智能的关键,更是中国人工智能的关键,他分享了昇腾芯片的后续规划。预计 2026 年第一季度推出昇腾 950PR 芯片,四季度推出昇腾 950DT,2027 年四季度推出昇腾 960 芯片,2028 年四季度推出昇腾 970 芯片。

市场上,关于光刻机的消息亦持续驱动。国泰海通研报指出,Anthropic 禁令加速国产 AI 替代进程,中芯国际作为国内领先的半导体代工企业,具备国产算力芯片替代潜力。民生证券表示,随着寒武纪定增通过及海光信息开放 CPU 互联总线,国产算力趋势明确,中芯国际作为代工环节核心企业值得关注。

趋势已不可逆

一如十几年前的移动互联,当下的人工智能趋势已经不可逆转。

国家市场监督管理总局近日宣布,截至目前,我国已发布人工智能国家标准 30 项,另有 84 项标准正在加紧制定中,实现了对基础软硬件、关键技术、行业应用与安全治理等核心板块的全链条覆盖。

近年来,中国人工智能产业发展迅速。中国互联网络信息中心的相关报告显示,2024 年我国人工智能产业规模突破 7000 亿元,连续多年保持 20% 以上的增长率。2025 年上半年,生成式人工智能产品实现了从技术到应用的全方位进步,产品数量迅猛增长,应用场景持续扩大。中国国产人工智能产品不仅在千亿级参数规模、多模态能力等方面实现突破,还与办公协同、教育普惠、工业设计、内容创作等场景深度融合,构建了覆盖多个领域的智能应用生态。

另外,世界贸易组织 17 日发布 《2025 世界贸易报告》 预测,在正确的政策支持下,到 2040 年,人工智能的应用有望推动全球贸易增长近 40%。报告显示,到 2040 年,人工智能有望显著推动全球贸易和国内生产总值 (GDP) 增长,根据政策与技术进步的差异,全球贸易额在不同情境下预计将提升 34% 至 37%,同时全球 GDP 将增长 12% 至 13%。

报告还指出,针对人工智能相关商品实施的限制措施从 2012 年的 130 项激增至 2024 年的近 500 项,各方应制定开放且可预测的贸易政策。

报告认为,加强国际合作,特别是加强人工智能与贸易领域的合作,有助于各经济体更广泛地参与推进人工智能发展。世贸组织可以在确保人工智能支持包容性贸易主导的增长方面发挥核心作用。

(证券时报网)

文章转载自东方财富