美联储降息 「靴子」 落地!

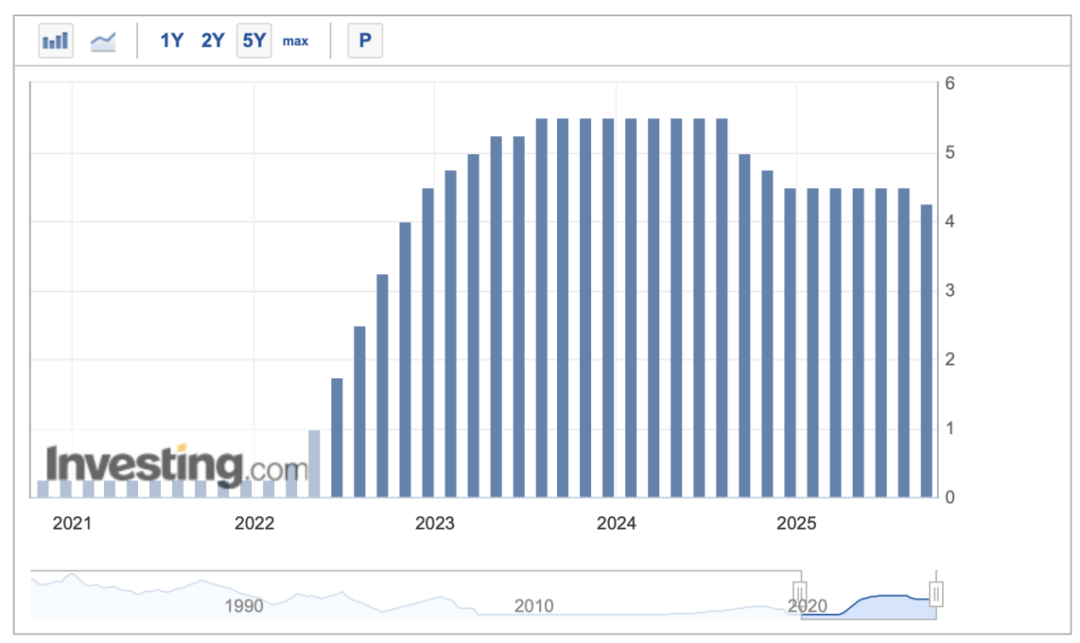

北京时间 9 月 18 日凌晨 2 点,美联储宣布,降息 25 个基点,将联邦基金利率从 4.25%—4.50% 降至 4.00%—4.25%,符合市场预期。美联储公布利率决议后,市场反应剧烈,美股三大指数短线冲高后迅速跳水,美元指数直线跳水,一度创出 2025 年以来新低,随后大幅拉升,由跌转涨。

市场的剧烈波动与美联储主席鲍威尔随后召开的货币政策新闻发布会密切相关。他表示,无需迅速调整利率,可以把今天的举动看作是风险管理式的降息。这意味着美联储并不会进入持续性的降息周期。

最新公布的利率点阵图显示,美联储官员们的中位预期是今年年内还将再降息两次 (各 25 个基点),比今年 6 月的预测多出一次。同时,美联储官员们预计,在今年降息 3 次后,2026 年、2027 年将各降息 25 个基点。

美联储重大宣布

北京时间 9 月 18 日凌晨 2 点,美联储宣布,联邦基金利率的目标区间从 4.25%—4.50% 降至 4.00%—4.25%,降幅 25 个基点。这是美联储 2025 年以来首次降息。

值得一提的是,本次降息决策并未得到全体联邦公开市场委员会 (FOMC) 投票委员支持。决议声明显示,有一人投票反对降息 25 个基点,投反对票的是美联储新任理事、白宫经济顾问斯蒂芬·米兰,他主张本次应降息 50 个基点。而在 7 月曾主张降息的另外两位官员——米歇尔·鲍曼和克里斯托弗·沃勒均支持降息 25 个基点。

FOMC 在声明中写道,最近的指标表明,今年上半年,美国经济活动增速有所放缓。就业增长趋弱,失业率小幅上升但仍处于低位。通胀有所回升,仍处在相对偏高水平。

FOMC 强调,委员会致力于在更长时期内实现 「最大就业」 和 「2% 通胀」 的目标。当前经济前景的不确定性依然较高。委员会密切关注其 「双重使命」 两方面的风险,并判断就业面临的下行风险有所上升。

鉴于通胀进展和风险平衡,FOMC 决定将联邦基金利率目标区间下调 0.25 个百分点 (即 25 个基点) 至 4.00%—4.25%。在考虑进一步进行调整时,委员会将审慎评估最新数据、经济前景的演变以及风险平衡。

FOMC 还表示,将继续减少其持有的美国国债、机构债务和机构抵押贷款支持证券。

美联储降息的决议公布后,市场反应剧烈,美股三大指数一度集体冲高,随后迅速跳水,截至收盘,道指涨 0.54%,纳指跌 0.33%,标普 500 指数跌 0.1%。美股大型科技股多数走低,博通大跌近 4%,英伟达跌超 2%,亚马逊、甲骨文跌超 1%,谷歌、Meta 小幅下跌。

热门中概股集体走强,纳斯达克中国金龙指数大涨 2.85%,百度暴涨超 11%,万国数据大涨超 7%,蔚来汽车涨超 6%,拼多多涨超 4%,腾讯音乐涨超 3%,阿里巴巴、理想汽车、哔哩哔哩、新东方涨超 2%。

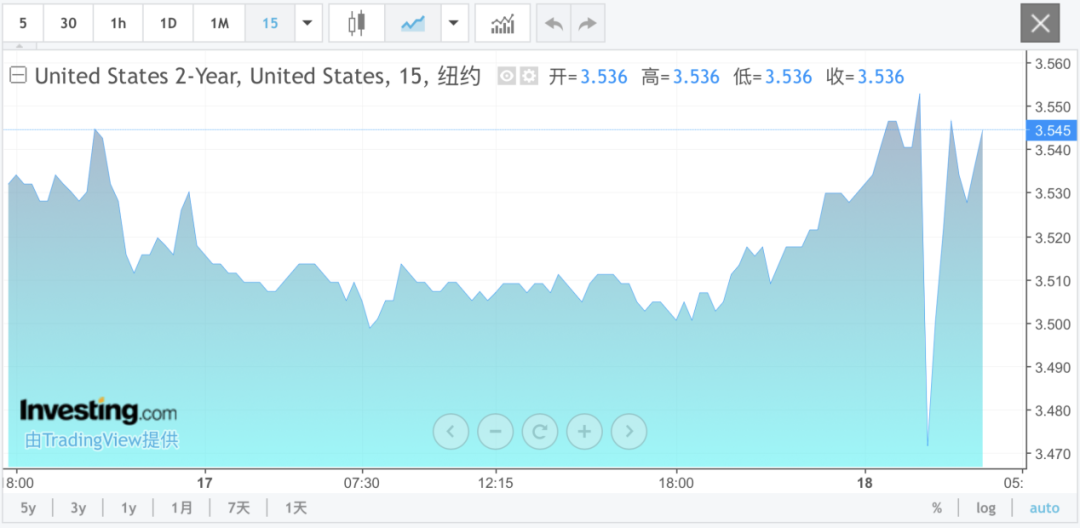

两年期美债收益率短线从 3.54% 一线跳水至接近 3.46% 的水平。在鲍威尔讲话期间,两年期美债收益率反弹至 3.54% 上方,完全收复美联储宣布降息以来的失地,短线形成尖锐的 V 形反转。

美元指数也上演大逆转,利率决议公布后直线跳水,一度跌 0.44%,随后大幅拉升,由跌转涨,现涨 0.33%,报 96.9622。

摩根资产管理全球固定收益主管 Bob Michele 表示,美联储本次决议仅出现一票反对异议,令人惊讶,这显示美联储团结一致降低政策限制性,政策此前的限制性程度超出他们预期。

鲍威尔重磅发声

市场剧烈波动与鲍威尔随后召开的货币政策新闻发布会密切相关。

在新闻发布会上,鲍威尔表示,美国劳动力市场的风险是今天决定的重点。美国劳动力市场活力减弱,略微走软。风险平衡已发生转变,就业面临下行风险。加征关税可能是导致劳动力市场放缓的原因之一。修正后的非农就业数据意味着劳动力市场不再稳固,失业率仍然偏低,但已经上扬;就业市场指标表明下行风险是实质性的。

鲍威尔指出,降息 50 个基点未获广泛支持,他认为无需迅速调整利率。可以把今天的举动看作是风险管理式的降息。自上次美联储会议以来,劳动力市场面临的风险已大不相同。劳动力市场正在降温,是时候在政策制定中考虑到这一点了。

鲍威尔认为,美国失业率仍在低位但略有上升,就业增长已经放慢,就业下行风险上升。就业岗位增长显著放缓,反映出移民减少和劳动参与率下降。美国 GDP 增长放缓主要反映出消费者支出减速。美国通胀近期有所上升,仍然某种程度上高企。

鲍威尔指出,美联储正处于逐次会议做决定的状态。美联储的政策一直侧重针对通胀,现在正朝着更中性的政策方向发展。

通胀方面,鲍威尔说,通胀率自 2022 年年中高点以来已大幅回落,但仍高于美联储 2% 的长期目标。根据消费者价格指数 (CPI) 和其他数据的估算,截至 8 月的 12 个月中,总体个人消费支出价格指数 (PCE) 上涨了 2.7%;去除食品和能源的核心 PCE 上涨了 2.9%。

就业市场方面,8 月份失业率上升到 4.3%,但与过去一年相比变化不大,仍处于相对低位。最近三个月,新增非农就业岗位大幅放缓,平均每月仅增加 2.9 万个。这种放缓在很大程度上是因为劳动力供给增长放慢,原因包括移民减少和劳动参与率下降。人工智能(AI) 可能是招聘放缓的原因之一。

但他也表示,劳动力需求也已经减弱,目前的新增岗位数量似乎已经低于维持失业率稳定所需的 「均衡水平」。

关于关税对通胀的影响,鲍威尔称,一个合理的基本判断是,关税的影响对通胀只是一次性的,会导致价格水平短期上升。但也存在另一种可能性,即通胀影响可能更持久,而美联储的责任是确保一次性的物价上涨不会演变成持续的通胀问题。

鲍威尔再度强调,美联储坚定致力于维护其独立性。目前没有看到市场参与者将美联储独立性的风险纳入考量。

他说道:「如果我讨论美联储理事库克与美国总统特朗普之间的官司,那将是不合适的;不会针对美国财长贝森特的讲话发表任何评论。在追求双重职责方面,FOMC 仍然是团结一致的。」

点阵图公布

本次议息会议上,美联储还更新了利率点阵图。目前预计今年年内还将再降息两次 (各 25 个基点),比 6 月的预测多出一次。美联储官员们预计 2026 年、2027 年将分别降息一次 (各 25 个基点)。

其中一位美联储官员认为 2025 年应大幅降息 150 个基点,即认为年内至少还有两次大幅降息 (75+50 个基点)。有分析指出,该官员大概率是新任理事米兰。

点阵图显示,在 9 月降息后,在除米兰的 18 位官员中,有 1 人认为应该加息 1 次,另有 6 人认为年内不再降息,有 2 位官员认为年内应该再降息 25 个基点;另外有 9 名官员认为今年应该再降息 50 个基点,也就是两次 25 个基点的标准降息。这 9 名官员再加上米兰,构成美联储预期年内还要降息两次的中位判断。

会后公布的经济展望显示,美联储官员们上调了今明后三年的 GDP 增长预期,下调明后两年的失业率预期、上调明后两年的 PCE 通胀以及核心 PCE 通胀预期。他们预计,到 2028 年,通胀回落至联储的长期目标水平 2%。

经济预期方面,美联储官员们预计,2025 年的 GDP 预期增速为 1.6%,较 6 月预期增速 1.4% 上调 0.2 个百分点,2026 年预计增速为 1.8%,6 月预计为 1.6%;2025 年的失业率预期为 4.5%,持平 6 月预期,2026 年的预期为 4.4%,6 月预期 4.5%;2025 年 PCE 通胀率预期为 3.0%,持平 6 月预期,2026 年预期为 2.6%,6 月预期为 2.4%。

(证券时报网)

文章转载自 东方财富