东吴证券

8 月,大盘升至 3800 点,AI 上游算力硬件主线出现加速。但 9 月后,沪指于高位震荡蓄势,主线板块也同步进入整固期。展望四季度,市场对行情的判断依然有较大分歧——是延续前期科技硬件的主线逻辑继续攻坚,还是进行结构切换?历史经验表明,四季度市场往往会进行结构性切换,前几个季度上涨的主线延续跑赢的概率较低。我们认为,胜负手可能来自两个方向,一是顺周期板块,二是低位科技分支。

四季度市场的胜负手往往非前三季度的主线

主线风险收益比下降,存在切换需求。本轮趋势行情中市场高度结构化,多头和杠杆集中于 AI 上游算力硬件龙头,导致少量个股对大盘影响放大。若量能充沛,则上述方向有望共振大盘续创新高;若市场进入缩量,则高杠杆方向 「多杀多」 风险加剧。因此,由于多头拥挤、主线不确定性放大,追涨的胜率和赔率都出现下降,此时资金更可能流向性价比更高的方向。

从过往的季节效应来看,四季度资金风格通常会迎来切换。以 2010 年至 2024 年共 15 年的行情经验来看,当年前三季度涨幅靠前的行业,在四季度的涨幅排名通常靠后。资金在四季度的切换更多体现了 「稳」 的特征,过去十五年,金融、稳定风格在四季度跑赢万得全 A 的概率更高,达到了 53%,对应银行、家用电器等行业的超额收益胜率较高,达到了 60%。这综合体现市场的结构发生了切换,市场参与者选择对前期盈利的板块进行获利了结,并在四季度调仓进入偏防御性的板块以稳定当年收益率。

从机构博弈视角来看,主线板块收益在四季度可能被兑现。四季度作为全年业绩定调的关键阶段,机构的核心诉求会从赚取超额收益转向锁定既有盈利、规避排名波动风险——前期主线经过持续上涨后,不仅积累了可观的涨幅,更因资金长期集中形成较高的交易拥挤度,风险收益比下降,成为机构眼中需兑现的收益筹码。当部分机构投资者先行离场,持筹机构将面临双重压力,一是持仓市值被动缩水导致绝对收益下降,二是与先行机构的相对收益差距拉大。在同业排名竞争的强约束下,「他人兑现即自身受损」 的现实,会迫使更多机构跟风兑现、锁定收益,放弃对主线的坚守。

四季度的胜负手来自顺周期和低位科技分支

顺周期风格进入交易窗口期

从历史经验来看,若经济乐观预期发酵,则四季度是顺周期风格的配置窗口。典型的年份如 2015-2017 年 (供给侧改革+棚改货币化刺激需求,经济走强)、2020 年 (海外需求回暖带动我国经济复苏)、2022 年 (经济回归常态化后市场预期需求将强劲复苏),在这些年份的四季度中,消费风格均有超额收益,而成长风格多数跑输全 A。

「经济复苏节奏放缓——政策加码预期升温——经济预期改善」 的传导逻辑将成为四季度顺周期行情开展的重要催化剂。近期的经济数据显示,基本面在三季度承压。投资增速延续下滑,8 月固投累计同比增速回落至 0.5%。其中制造业投资累计同比增速放缓,表明设备更新的带动效应边际减弱,同时房地产景气仍待改善。消费复苏力度偏弱,8 月社零当月同比增速从 7 月的 3.7% 降至 3.4%,结构上非国补品类成为主要支撑。年中政治局会议指出 「宏观政策要持续发力、适时加力」,在 8 月数据承压的背景下,经济对稳增长的诉求提升,市场对于政策刺激的想象空间也再度打开。四季度政治局会议以及中央经济工作会议召开后,相关逆周期调节政策有望出台,叠加前期反内卷推进,经济供需格局有望改善、进而改善市场对来年经济的预期,推动顺周期行情的开展。

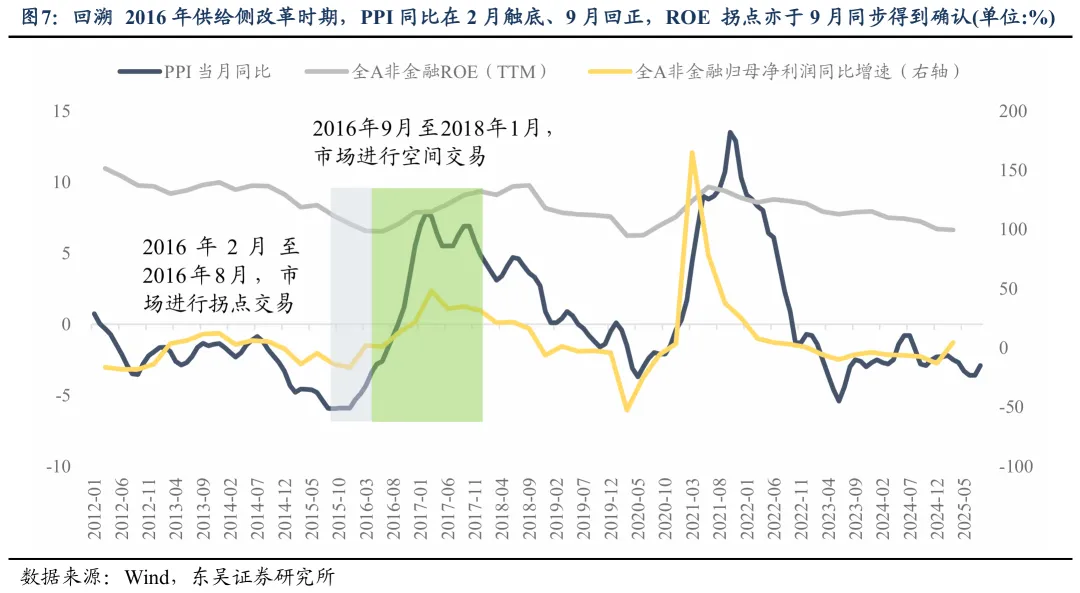

当前顺周期方向依然处于拐点交易的阶段,具备赔率空间。反内卷政策落地以来,部分投资者担忧政策效果难以验证,倾向于去做胜率交易,即等待价格反弹信号明确出现才行动。但事实上,我们认为当下理应更加聚焦赔率交易。当前市场仍处于 「PPI 拐点→ROE 上行」 间的拐点交易阶段,中短期无法证伪、具备想象空间。

科技风格内部将迎来高切低

在前期的报告 《AI 行情扩散看什么方向?》、《牛市二阶段:聚焦 AI 应用的赔率交易》 中我们强调,追入涨幅累积较厚的上游算力硬件风险收益比并不高,而基于产业趋势确定性和赔率思维,在 AI 产业链中相对滞涨的分支 「另开一桌」 将是不错的思路。

一是可以关注中上游的存储、AIDC 相关配套设施。1) 存储方向受益于供需缺口、产品价格有望持续上涨。供给端来看,一方面美光、三星等海外大厂削减中低端产能,将资源集中于更为高端的 HBM 等大容量存储产品。这显著提振中低端产品价格,同时为国产替代提供机遇;从需求增量看,AI 应用推动数据中心等存储需求增长,同时伴随算力芯片需求景气,HBM 等高性能存储产品出货动能增强。在供需共振下,国内存储模组、主控芯片等价格均存上涨预期。2)AIDC 相关配套环节受益于国内云厂商资本开支高增,中期景气确定。我国 AI 基建尚处早期,阿里最新业绩会显示的 「过去四个季度已累计投入超过 1000 亿元用于 AI 相关基建与产品开发」 初步验证资本开支落地节奏,此外阿里近期发行约 32 亿美元可转债,其中约 80% 将被分配用于增强云基础设施,亦体现其对于 AI 投入的积极态度,伴随腾讯、字节、运营商等跟进推动算力基建,中游 AIDC 建设、柴发、电源等分支中期景气可期。

二是可以关注下游 AI 应用。本轮 AI 行情中,下游应用滞涨的核心原因在于短期确定性不足——具有破圈效应的爆款单品和顺畅的商业模式均未出现,对应到上市公司层面则体现为业绩能见度不足,本轮行情中没有成为资金首选。但从科技浪潮演进角度,终局看 AI 赋能万物一定是通过应用端实现,亦即应用端的爆发具有中期确定性,且空间较上游硬件更为广阔,这一点已经在 10 年前的 「互联网+」 浪潮以及对应的股市行情中得到验证,这也意味着 AI 应用的行情启动只是时间问题。目前泛 AI 方向中,有较多细分由于短期催化有限、多头叙事累积不足而处于相对低位,后续一旦有超预期产业事件如技术新突破、出圈新单品等出现累积多头叙事、凝聚资金共识,则相关方向赔率可观。可以关注 AI+医药、AI 端侧、人形机器人、智能驾驶、AI 应用与 Agent 等分支。

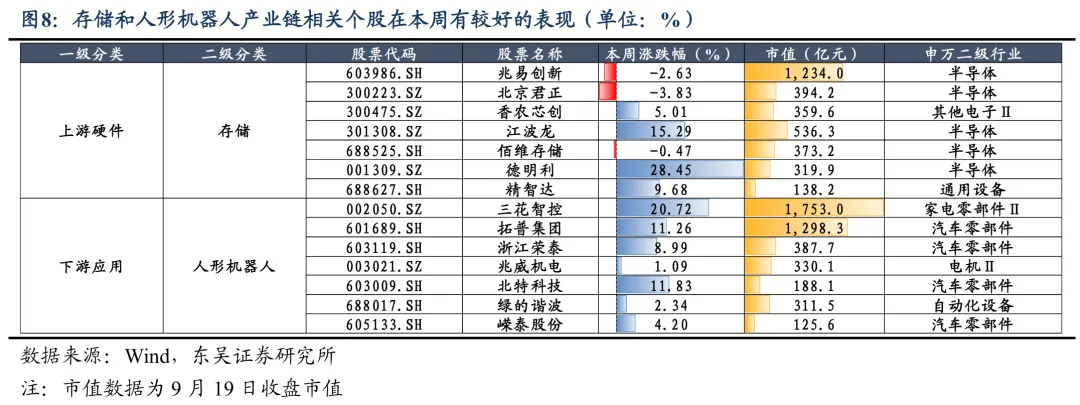

从近期的市场表现来看,部分分支如存储芯片、人形机器人也开始走强,资金高切低迹象明显。

总结与后市展望

总结而言,市场风格在四季度会迎来一个再平衡的过程:顺周期风格进入交易窗口期、前期滞涨的方向补涨;科技风格内部迎来高切低,行情从上游算力硬件的一枝独秀转向泛 AI 分支的多点开花格局。

顺周期方向可以关注:1)PPI 交易下的价格主线,如新能源、化工、有色、建材;2)PPI→CPI 传导方向,目前估值仍偏低,如白酒、餐饮、旅游等。此外,近期需求政策也陆续出台,相关受益板块如服务消费等领域也可能有阶段性表现。

科技方向的高切低建议积极布局看涨期权:如存储、AIDC 相关配套设施、AI 应用 (包括但不限于 Agent、AI+医药、人形机器人、端侧 AI、智能驾驶) 等 AI 产业链中的滞胀分支。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

(东吴证券)

文章转载自东方财富