鲍威尔的最新表态重创美股。

北京时间 9 月 24 日凌晨,美联储主席鲍威尔在公开演讲中表示,在上周降息后,美联储的政策立场仍然略有限制。美联储的政策将根据未来数据、不断变化的前景和风险平衡来确定适当的立场。在问答环节,他警告称,从许多指标看,目前美股的估值相当高。

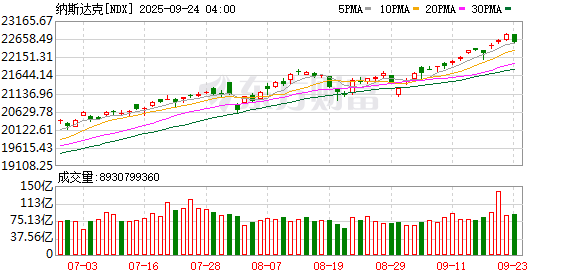

鲍威尔发表讲话后,美股三大指数全线跳水,纳指一度大跌超 1%,美股大型科技股集体重挫,甲骨文大跌超 4%,英伟达跌近 3%。有分析指出,投资者正在重新审视英伟达与 OpenAI 之间的交易,认为其与互联网泡沫时期的交易类似。

鲍威尔重磅发声

北京时间 9 月 24 日凌晨,鲍威尔在罗德岛州普罗维登斯商会发表经济前景演讲,他表示,当前正面临通胀上行和就业下行的两面风险,这是一个有挑战的局面。假如降息幅度过大或速度过快,可能无法有效控制高通胀、让通胀持续高于美联储 2% 的目标,而假如货币紧缩维持太久,则可能无谓地拖累劳动力市场。

这是美联储上周降息后鲍威尔的首次公开讲话,据美联储官网发布的讲话稿,鲍威尔表示,总体而言,受关税消息影响,今年通胀预期的短期指标有所上升。然而,在未来一年左右的时间里,大多数长期预期指标仍与美联储 2% 的通胀目标一致。

鲍威尔指出,贸易、移民、财政和监管政策的重大变化对整体经济的影响仍有待观察。一个合理的基本情况是,关税政策对通胀的影响或将相对较短,价格水平变化或将是一次性的。

鲍威尔进一步指出,「一次性」 的波动并不意味着 「立即发生」,可能会持续几个季度。他还强调,美联储必须密切关注关税可能带来的持续性影响,称要确保关税不会演变为持续性的通胀问题。

对于劳动力市场,鲍威尔表示,劳动力供给和需求均显著放缓,「这是一个不寻常且具有挑战性」 的发展情况。

在此次讲话中,鲍威尔没有透露任何关于 10 月议息会议的信息。

号称 「美联储传声筒」 的财经记者 Nick Timiraos 评论称,鲍威尔的演讲稿基本上重复了他在上周美联储公布降息当天新闻发布会上的说辞。相对而言,其中最大的亮点是,鲍威尔认为政策利率 「仍有适度限制性」。

Timiraos 认为,这意味着,如果美联储官员继续认为劳动力市场疲软对经济的负面影响压倒了通胀上升的影响,今年美联储就还有进一步降息的空间。鲍威尔的讲话预示,他对未来降息持开放态度。

目前,市场预期美联储年内仍将有 2 次降息。据 CME「美联储观察」:美联储 10 月维持利率不变的概率为 7%,降息 25 个基点的概率为 93%。美联储 12 月维持利率不变概率为 1.3%,累计降息 25 个基点的概率为 22.5%,累计降息 50 个基点的概率为 76.2%。

TradeStation 的市场策略全球主管 David Russell 评论称,鲍威尔在为今年第四季度关税导致通胀上升的预期情形做铺垫。他这样做是为了在应对特朗普政府的政治压力时给自己留有余地,同时通过强调关税的影响是暂时的来缓和舆论。

「美股估值相当高」

在演讲后的问答环节,鲍威尔被问及他和他的同事们对市场价格的重视程度,以及他们是否对更高的价值有更高的容忍度。

鲍威尔回应称:「我们会关注整体金融状况,并思考我们的政策是否正朝着自己期望的方向影响金融市场。但你说的没错,从许多指标来看,美股目前的估值相当高。」

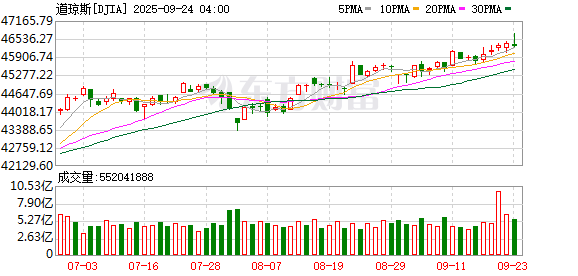

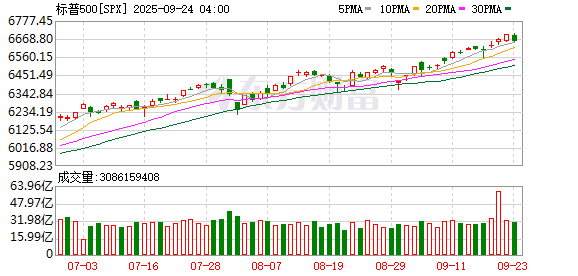

在这番表态后,美股三大指数全线跳水,悉数转跌,标普 500 指数、纳指跌幅扩大,截至收盘,道指跌 0.19%,标普 500 指数跌 0.55%,纳指跌 0.95%。

大型科技股集体下跌,甲骨文暴跌超 4%,亚马逊大跌超 3%,英伟达大跌近 3%,微软、Meta、特斯拉跌超 1%,苹果、谷歌小幅下挫。

有分析称,投资者正在重新审视英伟达与 OpenAI 之间的交易,认为其与互联网泡沫时期的交易类似。同时,有华尔街机构对两家明星 AI 公司是否拥有足够能源支持其扩张计划也表示质疑。

对于金融市场的稳定性,鲍威尔认为,当前的金融稳定性风险并不高,银行业资本头寸良好,家庭的财务状况良好。

关于劳动力市场,鲍威尔称,无法再认为美国劳动力市场是稳健的,现在的确看到劳动力市场实质性疲软的现象。

鲍威尔认为,企业犹豫是因为他们不知道该怎么做。美国经济处于一个解雇水平偏低、招聘活动也偏低的状态。低失业率和低就业经济对年轻工人来说很艰难。

对于关税政策,鲍威尔表示,关税并非一个重要的通胀因素。关税的传导机制并没有想象的那么显著。大部分预测显示,关税的传导现象将持续至 2026 年。

谈到人工智能(AI),鲍威尔表示,现在判断 AI 的影响为时过早。AI 意味着某些岗位将被淘汰。研究表明,AI 并非招聘放缓的一个主要原因。招聘放缓在一定程度上与政府公共政策的不确定性有关。

鲍威尔再度强调美联储的独立性,他指出,美联储的货币决策不会考虑党派政治。鲍威尔批评那些认为美联储某些举措是出于政治动机的人,称他们的说法 「毫无根据」。

(证券时报网)

文章转载自 东方财富