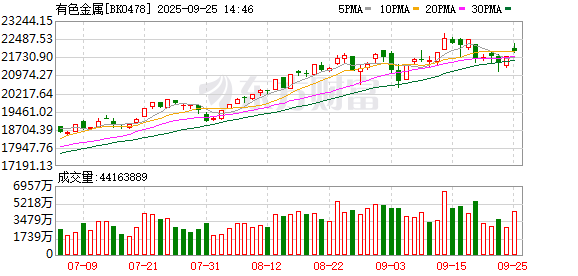

有色金属板块在 9 月 25 日早盘表现强势,其中 「铜含量」 较高的个股表现更强,精艺股份2 连板,北方铜业涨停,铜陵有色、金田股份、江西铜业、电工合金、紫金矿业、西部矿业、云南铜业也纷纷涨幅靠前。

尤其紫金矿业,在周四早盘跳空大涨后,总市值已突破 7000 亿元,午间收盘时为 7285 亿元。

港股的铜概念股同样表现强势,截稿时,中国大冶有色金属、中国有色矿业、中国中冶均大涨超 10%;五矿资源、江西铜业股份也明显拉升。

世界第二大铜矿停产

消息面上,据财联社报道,当地时间周三 (9 月 24 日),美国矿业巨头 Freeport-McMoRan(自由港麦克莫兰) 在其官网发布了印度尼西亚格拉斯伯格 (Grasberg) 矿区 Block Cave 矿泥石流事件的最新进展。

自由港麦克莫兰表示,泥石流发生于 9 月 8 日,印尼分公司 PTFI(PT Freeport Indonesia)20 日确认两名工人死亡,目前仍有五名员工下落不明,搜救仍在进行。为了优先进行搜寻,格拉斯伯格矿区的采矿作业自 9 月 8 日起已暂停。

公开资料显示,印度尼西亚格拉斯伯格铜矿为世界第二大铜矿,仅次于智利的埃斯康迪达 (Escondida) 铜矿。

自由港麦克莫兰发布的初步评估显示,公司已下调第三季度铜和黄金销售指引,分别较 2025 年 7 月的预期降低 4% 和 6%。第四季度铜、金销量将远低于先前预测的 4.45 亿磅铜和 34.5 万盎司黄金;2026 年产量可能较先前预估的 17 亿磅铜和 160 万盎司黄金低约 35%。

自由港麦克莫兰还表示,Grasberg Block Cave 矿将在 2026 年上半年开始分阶段重启和产能爬坡,可能在 2027 年恢复到事故前产量水平。

受此影响,自由港麦克莫兰 9 月 24 日跳空大跌 16.95%。而嘉能可、泰克资源等竞争对手的股价则有所上涨。

COMEX 铜连续飙升

金属与矿业分析师 Grant Sporre 表示,在此次事故前,格拉斯伯格矿山约占今年全球铜矿供应的 3.2%,贡献了自由港公司近 30% 的铜产量和 70% 的黄金产量,这凸显了此次中断的规模。

而高盛分析师更是将格拉斯伯格铜矿因泥石流停产一事,定性为 「黑天鹅」,预计未来 12-15 个月内造成 50 万吨的铜供应损失,并断言 「铜价必须因此上涨」。

花旗则在报告中指出,Grasberg 占到全球铜供应的约 3%,因此四季度的总损失将影响全球供应的 3%;到 2026 年 35% 的产量损失将影响全球供应的约 1%,这将支持铜价。

值得一提的是,就在前一天 (9 月 23 日),加拿大矿业公司 Hudbay Minerals 宣布关闭其秘鲁康斯坦西亚 (Constancia) 矿区的一座磨矿厂。而康斯坦西亚矿区也是全球主要铜矿之一。

盛宝银行大宗商品策略主管 Ole Hansen 表示,自由港的事件显示,「只需很小的因素就能使这个市场趋紧」,尤其是当全球两座顶级铜矿同时出现问题时,「交易员会先买再问」。

情况也确实是如此,9 月 24 日伦铜飙升创 16 个月新高。纽约商品交易所 (COMEX) 的铜期货价格 9 月 24 日收涨 3.95%。9 月 25 日早盘,COMEX 铜再次拉涨超 1%。

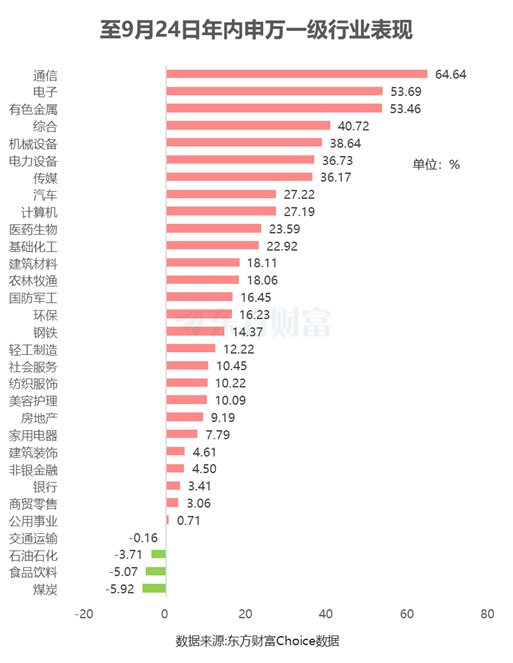

年内有色金属累涨超 50%

在全球通胀、金价一路狂飙的大背景下,年内有色金属板块表现强势。东方财富Choice 数据显示,截至 9 月 24 日收盘,申万一级有色金属板块累计大涨 53.46%,仅次于通信 (+64.64%) 和电子 (+53.69%)。

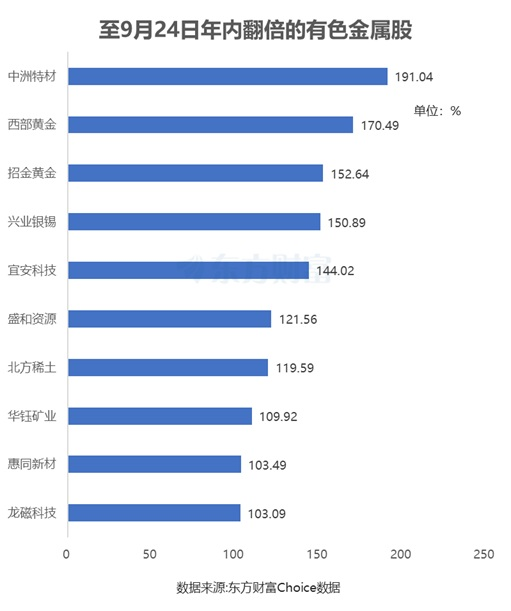

10 只有色金属股强势翻倍

个股而言,在不考虑年内上市新股的情况下,东方财富 Choice 数据显示,中洲特材成有色金属板块的 「涨幅王」,截至 9 月 24 日收盘的年内涨幅达 191.04%。西部黄金紧随其后,年内累涨 170.5%。招金黄金排在第三,年内累涨 152.64%。

整体而言,有色金属板块中有 103 股年内涨超 20%,59 股涨超 50%,10 股更是翻倍。整个板块的上涨中位数达 42.74%。

铜受到市场的更多关注

铜作为绿色能源转型与数字经济发展的关键原材料,正持续受到市场关注。据财联社报道,在绿色能源领域,电动车的铜使用量约为传统燃油车的 4 倍,而光伏与风电的单位装机耗铜量更是传统能源的 2 至 5 倍。

花旗预测,2026 年铜价可能突破 12,000 美元/吨。尽管短期内新能源产业链企业——如赣锋锂业和信义光能——面临成本上升的压力,但铜需求增长与新能源装机扩张预计将在长期形成强劲共振。以光伏为例,2025 年全球新增装机容量预计达到 540GW,相应带来约 27 万吨的铜需求。

在数字经济方面,AI 数据中心、服务器及配套电网建设也推动铜需求显著增长。高盛预计,到 2030 年,仅为 AI 服务器供电的数据中心就可能额外消耗 100 万吨铜。

而从宏观角度,国泰君安期货表示,当前美联储进入降息周期,市场风险偏好回升。基本面,铜原料供应紧张,冶炼企业将面临停产或者减产的可能。短期下游企业补库,长期铜消费依然存在增量。预计后期沪铜价格依然存在向上驱动。

(东方财富研究中心)

文章转载自东方财富