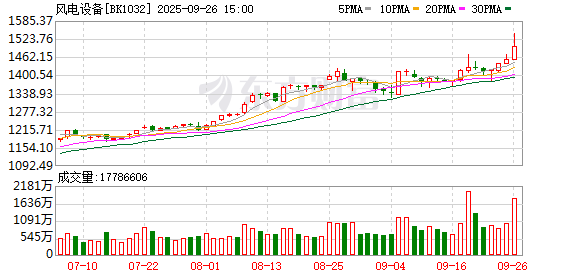

A 股三大指数今日集体回调,截止收盘,沪指跌 0.65%,深证成指跌 1.76%,创业板指跌 2.60%。沪深两市成交额超过 2.1 万亿,较昨日缩量逾 2000 亿。行业板块涨少跌多,风电设备、化纤行业、化肥行业、保险板块涨幅居前,游戏、消费电子、电子元件、互联网服务、通信设备、软件开发等科技类板块跌幅居前。个股方面,上涨股票数量超过 1900 只,近 60 只股票涨停。

国家能源局 9 月 26 日发布 1-8 月份全国电力工业统计数据。截至 8 月底,全国累计发电装机容量 36.9 亿千瓦,同比增长 18.0%。其中,太阳能发电装机容量 11.2 亿千瓦,同比增长 48.5%;风电装机容量 5.8 亿千瓦,同比增长 22.1%。1-8 月份,全国发电设备累计平均利用 2105 小时,比上年同期降低 223 小时。此外,近日伍德麦肯兹最新发布 《全球风电市场展望更新:2025 年第三季度》 报告预计,未来 5 年内,全球年均新增风电装机容量将超过 170 吉瓦,到 2028 年后将进一步提速,并在 2034 年达到峰值 200 吉瓦。该报告进一步指出,全球风电市场的增长,很大程度上得益于中国陆上风电装机容量的大幅提升,预计到 2031 年,中国以外地区的累计风电装机容量将达到 1 太瓦。

摩根士丹利研报指出,经过近三年的下行周期后,在行业竞争格局优化之下,中国风电产业有所复苏,在 2025 年初实现了价格和整体盈利能力的反转。国金证券表示,风电项目量价有望持续超预期,绿氢催化背景下,风电产业有了新的中长期成长逻辑。

摩根士丹利:中国风电产业有所复苏

经过近三年的下行周期后,在行业竞争格局优化之下,中国风电产业有所复苏,在 2025 年初实现了价格和整体盈利能力的反转。该机构预计国内风电装机需求将保持韧性,并看好关键零部件供应商和海缆企业的投资机会。

国金证券:风电产业有了新的中长期成长逻辑

风电项目量价有望持续超预期,绿氢催化背景下,风电产业有了新的中长期成长逻辑。该机构看好风电整机企业。同时,该机构认为,随着国内海上风电企业开工加速,管桩、海缆等环节的盈利弹性释放,相关企业订单有望超预期。

华福证券:风机价格持续回暖

2025 年 1-5 月,国内新增风电装机量达 46.28GW,同比增幅高达 134%。同时,风机价格持续回暖,2025 年 1-7 月陆风机组中标均价达 1552 元/kW,较 2024 年全年提升 9%。2025 年第一季度,我国陆上风电机组 (含塔筒) 中标平均价格已提升至 2000-2200 元/千瓦左右,较 2024 年高出 200-400 元/千瓦。

国能能源:风电开发将迎来发展巅峰的 10 年

国能能源研究院综合判断,下一个十年,风电装机保守估计将从 5.2 亿千瓦增长到 14.75 亿千瓦,风电开发将迎来发展巅峰的 10 年。

国盛证券:关注低估港股绿电以及风电运营商

1—7 月绿电交易电量同比+42%,交易绿证同比+43%。1—7 月电力市场交易电量同比增长 3.2%,占全社会用电量 61%。推荐布局低估绿电板块,推荐优先关注低估港股绿电以及风电运营商。

华泰证券:看好风电、储能、电力设备结构性机会

国家发改委发布 《电力中长期市场基本规则 (征求意见稿)》,针对电力中长期市场的参与主体、交易品种、电价机制进行修订。过去几个月 「136 号文」 各省承接文件加速出台,新能源发展进入电价新时代。电力市场化政策细节正在持续丰富,继续看好风电、储能、电力设备结构性机会。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富