【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美元上周创下两个月来最佳单周表现——许多人可能认为,这只是美元长期下跌过程中的短期反弹,尤其是在美国利率即将下调的背景下。但这一 「光环褪色」 的货币,其看涨逻辑却出人意料地具有说服力。

过去一周的美元上涨在很大程度上是日本政局变动引发日元大幅贬值的结果。若剔除这一因素,美元的低迷前景并未得到明显改善。

美联储正在降息,而全球多数央行已停止宽松政策。关键在于,特朗普与财政部长贝森特已将 「美元走弱」 列为经济战略核心——旨在提振美国出口、缩小贸易逆差、重振美国制造业基础。

再叠加 「去美元化」 叙事 (即全球为应对特朗普颇具争议的政策议程,减少对美元资产的持有),人们或许会疑惑:美元的看涨理由究竟何在?

渣打银行 G10 外汇研究主管史蒂文·英格兰德 (Steven Englander) 及其团队,是少数认为 「美元已见底」的分析师。他们预测,欧元兑美元汇率将在年内从当前的 1.16 跌至 1.12。

他们的核心观点基于三个相互关联的前提:美国生产率增长将保持强劲、美国将维持在全球人工智能领域的领先地位,以及美国实际利率将保持相对高位。

这一论证颇具说服力。

三大理由

首先来看生产率。

长期以来,美国经济的活力与灵活性使其在生产率方面保持对多数国家的优势,目前有迹象显示这一优势可能进一步扩大。

根据经济合作与发展组织 (OECD) 最新数据,2023 年美国生产率增长 1.6%,远高于 OECD 0.6% 的平均水平,与欧元区当年 0.9% 的降幅形成鲜明对比。

时间来到 2025 年,这一趋势仍在延续:美国第二季度生产率年化增长率达 3.3%,超过其他发达经济体。英格兰德及其同事认为,第三季度这一增速可能升至 5.0%。

他们指出,趋势性生产率增长也可能迎来上升拐点,这在很大程度上要归功于人工智能。

尽管 OECD 表示,人工智能带来的 「显著生产率红利」 尚未显现,但有理由认为,一旦红利释放,美国将占据最大份额。他们援引的依据包括:美国当前在人工智能领域的领先地位、雄厚的智力资本、相对宽松的监管环境,以及灵活的劳动力市场。

生产率提升与人工智能领域持续主导地位共同推动经济稳健增长——这对海外投资者而言颇具吸引力,但这一逻辑似乎与特朗普 「大幅降息」 的诉求相悖。

渣打团队在报告中写道:「人为压低实际利率可能导致经济过热,尤其是在生产率提升、盈利能力改善已推动经济高速运行的情况下。」 他们补充道,「我们严重怀疑,美国能否同时实现 『实际利率持续走低、美元走弱、生产率强劲增长』 这三个目标。」

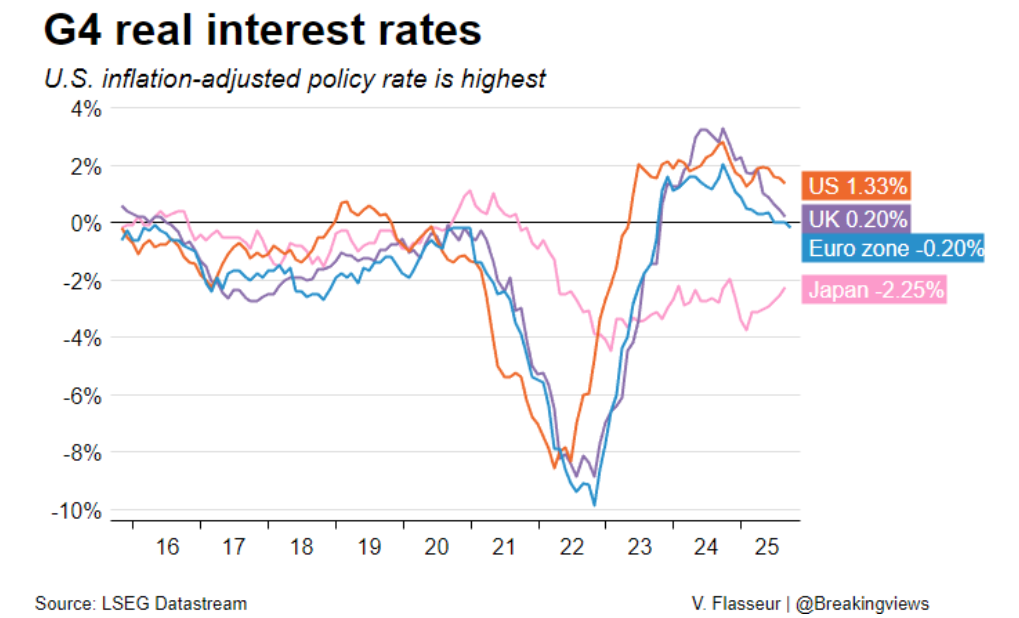

经通胀调整后的美国政策利率,按全球标准衡量仍处于高位;除非采取极端激进的降息措施,否则这一局面短期内不太可能改变。

美元所谓的 「利空」 并非不可逆转

但全球对 「美国政策鲁莽性」 的担忧,以及 「人工智能与美国科技巨头是最大泡沫」 的常见质疑,又该如何解释?路透分析师 JamieMcGeever 认为,这些担忧确实合理,但并非不可逆转。

首先,资本要流出美国,需要有更具吸引力的替代选择——而投资者目前并无太多选择。

正如上周日本局势所显示的,并非只有美国在转向宽松财政政策 (且可能伴随宽松货币政策)。日元兑欧元汇率已跌至历史低点,日元兑美元汇率也接近近期创下的 30 年低位。对 「货币贬值」 的担忧笼罩着众多货币,而非仅针对美元。

其次是人工智能泡沫问题。考虑到股价飙升、估值高企与市场集中度上升,美国科技板块确实看似存在泡沫。但与上世纪 90 年代互联网繁荣期相比,当前泡沫显然仍处于初期阶段。正如 「美元微笑理论」 创立者、资产管理公司 Eurizon SLJ 的斯蒂芬·詹 (Stephen Jen) 与若阿娜·弗雷雷 (Joana Freire) 上周五所写:「互联网泡沫 2.0:我们仍处于山脚营地。」

美国政策也可能成为阻碍因素:例如特朗普经常发出的关税威胁。但他往往会缓和语气的举动表明,若市场强烈反对,特朗普未必会坚持到底。

因此,McGeever 认为,尽管 「看空美元」 仍是全球投资界最普遍的观点之一,但实际情况可能并非如此简单明确。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美元上周创下两个月来最佳单周表现——许多人可能认为,这只是美元长期下跌过程中的短期反弹,尤其是在美国利率即将下调的背景下。但这一 「光环褪色」 的货币,其看涨逻辑却出人意料地具有说服力。

过去一周的美元上涨在很大程度上是日本政局变动引发日元大幅贬值的结果。若剔除这一因素,美元的低迷前景并未得到明显改善。

美联储正在降息,而全球多数央行已停止宽松政策。关键在于,特朗普与财政部长贝森特已将 「美元走弱」 列为经济战略核心——旨在提振美国出口、缩小贸易逆差、重振美国制造业基础。

再叠加 「去美元化」 叙事 (即全球为应对特朗普颇具争议的政策议程,减少对美元资产的持有),人们或许会疑惑:美元的看涨理由究竟何在?

渣打银行 G10 外汇研究主管史蒂文·英格兰德 (Steven Englander) 及其团队,是少数认为 「美元已见底」的分析师。他们预测,欧元兑美元汇率将在年内从当前的 1.16 跌至 1.12。

他们的核心观点基于三个相互关联的前提:美国生产率增长将保持强劲、美国将维持在全球人工智能领域的领先地位,以及美国实际利率将保持相对高位。

这一论证颇具说服力。

三大理由

首先来看生产率。

长期以来,美国经济的活力与灵活性使其在生产率方面保持对多数国家的优势,目前有迹象显示这一优势可能进一步扩大。

根据经济合作与发展组织 (OECD) 最新数据,2023 年美国生产率增长 1.6%,远高于 OECD 0.6% 的平均水平,与欧元区当年 0.9% 的降幅形成鲜明对比。

时间来到 2025 年,这一趋势仍在延续:美国第二季度生产率年化增长率达 3.3%,超过其他发达经济体。英格兰德及其同事认为,第三季度这一增速可能升至 5.0%。

他们指出,趋势性生产率增长也可能迎来上升拐点,这在很大程度上要归功于人工智能。

尽管 OECD 表示,人工智能带来的 「显著生产率红利」 尚未显现,但有理由认为,一旦红利释放,美国将占据最大份额。他们援引的依据包括:美国当前在人工智能领域的领先地位、雄厚的智力资本、相对宽松的监管环境,以及灵活的劳动力市场。

生产率提升与人工智能领域持续主导地位共同推动经济稳健增长——这对海外投资者而言颇具吸引力,但这一逻辑似乎与特朗普 「大幅降息」 的诉求相悖。

渣打团队在报告中写道:「人为压低实际利率可能导致经济过热,尤其是在生产率提升、盈利能力改善已推动经济高速运行的情况下。」 他们补充道,「我们严重怀疑,美国能否同时实现 『实际利率持续走低、美元走弱、生产率强劲增长』 这三个目标。」

经通胀调整后的美国政策利率,按全球标准衡量仍处于高位;除非采取极端激进的降息措施,否则这一局面短期内不太可能改变。

美元所谓的 「利空」 并非不可逆转

但全球对 「美国政策鲁莽性」 的担忧,以及 「人工智能与美国科技巨头是最大泡沫」 的常见质疑,又该如何解释?路透分析师 JamieMcGeever 认为,这些担忧确实合理,但并非不可逆转。

首先,资本要流出美国,需要有更具吸引力的替代选择——而投资者目前并无太多选择。

正如上周日本局势所显示的,并非只有美国在转向宽松财政政策 (且可能伴随宽松货币政策)。日元兑欧元汇率已跌至历史低点,日元兑美元汇率也接近近期创下的 30 年低位。对 「货币贬值」 的担忧笼罩着众多货币,而非仅针对美元。

其次是人工智能泡沫问题。考虑到股价飙升、估值高企与市场集中度上升,美国科技板块确实看似存在泡沫。但与上世纪 90 年代互联网繁荣期相比,当前泡沫显然仍处于初期阶段。正如 「美元微笑理论」 创立者、资产管理公司 Eurizon SLJ 的斯蒂芬·詹 (Stephen Jen) 与若阿娜·弗雷雷 (Joana Freire) 上周五所写:「互联网泡沫 2.0:我们仍处于山脚营地。」

美国政策也可能成为阻碍因素:例如特朗普经常发出的关税威胁。但他往往会缓和语气的举动表明,若市场强烈反对,特朗普未必会坚持到底。

因此,McGeever 认为,尽管 「看空美元」 仍是全球投资界最普遍的观点之一,但实际情况可能并非如此简单明确。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美元上周创下两个月来最佳单周表现——许多人可能认为,这只是美元长期下跌过程中的短期反弹,尤其是在美国利率即将下调的背景下。但这一 「光环褪色」 的货币,其看涨逻辑却出人意料地具有说服力。

过去一周的美元上涨在很大程度上是日本政局变动引发日元大幅贬值的结果。若剔除这一因素,美元的低迷前景并未得到明显改善。

美联储正在降息,而全球多数央行已停止宽松政策。关键在于,特朗普与财政部长贝森特已将 「美元走弱」 列为经济战略核心——旨在提振美国出口、缩小贸易逆差、重振美国制造业基础。

再叠加 「去美元化」 叙事 (即全球为应对特朗普颇具争议的政策议程,减少对美元资产的持有),人们或许会疑惑:美元的看涨理由究竟何在?

渣打银行 G10 外汇研究主管史蒂文·英格兰德 (Steven Englander) 及其团队,是少数认为 「美元已见底」的分析师。他们预测,欧元兑美元汇率将在年内从当前的 1.16 跌至 1.12。

他们的核心观点基于三个相互关联的前提:美国生产率增长将保持强劲、美国将维持在全球人工智能领域的领先地位,以及美国实际利率将保持相对高位。

这一论证颇具说服力。

三大理由

首先来看生产率。

长期以来,美国经济的活力与灵活性使其在生产率方面保持对多数国家的优势,目前有迹象显示这一优势可能进一步扩大。

根据经济合作与发展组织 (OECD) 最新数据,2023 年美国生产率增长 1.6%,远高于 OECD 0.6% 的平均水平,与欧元区当年 0.9% 的降幅形成鲜明对比。

时间来到 2025 年,这一趋势仍在延续:美国第二季度生产率年化增长率达 3.3%,超过其他发达经济体。英格兰德及其同事认为,第三季度这一增速可能升至 5.0%。

他们指出,趋势性生产率增长也可能迎来上升拐点,这在很大程度上要归功于人工智能。

尽管 OECD 表示,人工智能带来的 「显著生产率红利」 尚未显现,但有理由认为,一旦红利释放,美国将占据最大份额。他们援引的依据包括:美国当前在人工智能领域的领先地位、雄厚的智力资本、相对宽松的监管环境,以及灵活的劳动力市场。

生产率提升与人工智能领域持续主导地位共同推动经济稳健增长——这对海外投资者而言颇具吸引力,但这一逻辑似乎与特朗普 「大幅降息」 的诉求相悖。

渣打团队在报告中写道:「人为压低实际利率可能导致经济过热,尤其是在生产率提升、盈利能力改善已推动经济高速运行的情况下。」 他们补充道,「我们严重怀疑,美国能否同时实现 『实际利率持续走低、美元走弱、生产率强劲增长』 这三个目标。」

经通胀调整后的美国政策利率,按全球标准衡量仍处于高位;除非采取极端激进的降息措施,否则这一局面短期内不太可能改变。

美元所谓的 「利空」 并非不可逆转

但全球对 「美国政策鲁莽性」 的担忧,以及 「人工智能与美国科技巨头是最大泡沫」 的常见质疑,又该如何解释?路透分析师 JamieMcGeever 认为,这些担忧确实合理,但并非不可逆转。

首先,资本要流出美国,需要有更具吸引力的替代选择——而投资者目前并无太多选择。

正如上周日本局势所显示的,并非只有美国在转向宽松财政政策 (且可能伴随宽松货币政策)。日元兑欧元汇率已跌至历史低点,日元兑美元汇率也接近近期创下的 30 年低位。对 「货币贬值」 的担忧笼罩着众多货币,而非仅针对美元。

其次是人工智能泡沫问题。考虑到股价飙升、估值高企与市场集中度上升,美国科技板块确实看似存在泡沫。但与上世纪 90 年代互联网繁荣期相比,当前泡沫显然仍处于初期阶段。正如 「美元微笑理论」 创立者、资产管理公司 Eurizon SLJ 的斯蒂芬·詹 (Stephen Jen) 与若阿娜·弗雷雷 (Joana Freire) 上周五所写:「互联网泡沫 2.0:我们仍处于山脚营地。」

美国政策也可能成为阻碍因素:例如特朗普经常发出的关税威胁。但他往往会缓和语气的举动表明,若市场强烈反对,特朗普未必会坚持到底。

因此,McGeever 认为,尽管 「看空美元」 仍是全球投资界最普遍的观点之一,但实际情况可能并非如此简单明确。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

美元上周创下两个月来最佳单周表现——许多人可能认为,这只是美元长期下跌过程中的短期反弹,尤其是在美国利率即将下调的背景下。但这一 「光环褪色」 的货币,其看涨逻辑却出人意料地具有说服力。

过去一周的美元上涨在很大程度上是日本政局变动引发日元大幅贬值的结果。若剔除这一因素,美元的低迷前景并未得到明显改善。

美联储正在降息,而全球多数央行已停止宽松政策。关键在于,特朗普与财政部长贝森特已将 「美元走弱」 列为经济战略核心——旨在提振美国出口、缩小贸易逆差、重振美国制造业基础。

再叠加 「去美元化」 叙事 (即全球为应对特朗普颇具争议的政策议程,减少对美元资产的持有),人们或许会疑惑:美元的看涨理由究竟何在?

渣打银行 G10 外汇研究主管史蒂文·英格兰德 (Steven Englander) 及其团队,是少数认为 「美元已见底」的分析师。他们预测,欧元兑美元汇率将在年内从当前的 1.16 跌至 1.12。

他们的核心观点基于三个相互关联的前提:美国生产率增长将保持强劲、美国将维持在全球人工智能领域的领先地位,以及美国实际利率将保持相对高位。

这一论证颇具说服力。

三大理由

首先来看生产率。

长期以来,美国经济的活力与灵活性使其在生产率方面保持对多数国家的优势,目前有迹象显示这一优势可能进一步扩大。

根据经济合作与发展组织 (OECD) 最新数据,2023 年美国生产率增长 1.6%,远高于 OECD 0.6% 的平均水平,与欧元区当年 0.9% 的降幅形成鲜明对比。

时间来到 2025 年,这一趋势仍在延续:美国第二季度生产率年化增长率达 3.3%,超过其他发达经济体。英格兰德及其同事认为,第三季度这一增速可能升至 5.0%。

他们指出,趋势性生产率增长也可能迎来上升拐点,这在很大程度上要归功于人工智能。

尽管 OECD 表示,人工智能带来的 「显著生产率红利」 尚未显现,但有理由认为,一旦红利释放,美国将占据最大份额。他们援引的依据包括:美国当前在人工智能领域的领先地位、雄厚的智力资本、相对宽松的监管环境,以及灵活的劳动力市场。

生产率提升与人工智能领域持续主导地位共同推动经济稳健增长——这对海外投资者而言颇具吸引力,但这一逻辑似乎与特朗普 「大幅降息」 的诉求相悖。

渣打团队在报告中写道:「人为压低实际利率可能导致经济过热,尤其是在生产率提升、盈利能力改善已推动经济高速运行的情况下。」 他们补充道,「我们严重怀疑,美国能否同时实现 『实际利率持续走低、美元走弱、生产率强劲增长』 这三个目标。」

经通胀调整后的美国政策利率,按全球标准衡量仍处于高位;除非采取极端激进的降息措施,否则这一局面短期内不太可能改变。

美元所谓的 「利空」 并非不可逆转

但全球对 「美国政策鲁莽性」 的担忧,以及 「人工智能与美国科技巨头是最大泡沫」 的常见质疑,又该如何解释?路透分析师 JamieMcGeever 认为,这些担忧确实合理,但并非不可逆转。

首先,资本要流出美国,需要有更具吸引力的替代选择——而投资者目前并无太多选择。

正如上周日本局势所显示的,并非只有美国在转向宽松财政政策 (且可能伴随宽松货币政策)。日元兑欧元汇率已跌至历史低点,日元兑美元汇率也接近近期创下的 30 年低位。对 「货币贬值」 的担忧笼罩着众多货币,而非仅针对美元。

其次是人工智能泡沫问题。考虑到股价飙升、估值高企与市场集中度上升,美国科技板块确实看似存在泡沫。但与上世纪 90 年代互联网繁荣期相比,当前泡沫显然仍处于初期阶段。正如 「美元微笑理论」 创立者、资产管理公司 Eurizon SLJ 的斯蒂芬·詹 (Stephen Jen) 与若阿娜·弗雷雷 (Joana Freire) 上周五所写:「互联网泡沫 2.0:我们仍处于山脚营地。」

美国政策也可能成为阻碍因素:例如特朗普经常发出的关税威胁。但他往往会缓和语气的举动表明,若市场强烈反对,特朗普未必会坚持到底。

因此,McGeever 认为,尽管 「看空美元」 仍是全球投资界最普遍的观点之一,但实际情况可能并非如此简单明确。