玉马科技要达到激励计划第二个归属期业绩考核的目标值,仍然难度较大。根据相关公告,玉马科技 2024 年限制性股票激励计划第二个归属期的业绩考核目标值为 2025 年营业收入较 2023 年增长 50.83%,即 2025 年营业收入要达到 10 亿元。尽管业绩表现不如人意,但玉马科技今年的股价表现却非常强势。以前复权方式计算,2024 年末,玉马科技的收盘价为 11.19 元,而今年公司股价最高涨至 22.63 元,年内最大涨幅超过 1 倍。同花顺显示,玉马科技具有露营经济、跨境电商、智能物流等热门概念。而在股价大幅上涨之后,玉马科技今年 9 月份还发布了关于持股 5% 以上股东减持股份的预披露公告。

每经记者|章光日 每经编辑|吴永久

近期,玉马科技发布了 2024 年限制性股票激励计划第一个归属期归属条件成就的公告。在第一个归属期,玉马科技的业绩表现仅略超业绩考核的触发值,距离业绩考核的目标值较远。而玉马科技 2025 年上半年营业收入增长明显放缓,净利润更是同比下降,因此公司想要达到第二个归属期业绩考核的目标值,同样难度不小。尽管业绩表现一般,但玉马科技今年股价表现却非常强势,年内最大涨幅超过 1 倍。

2025 年上半年玉马科技的业绩表现为何不如人意?第二个归属期是否还能解锁对应的激励?公司股价又为何表现强势?接下来每经资本眼专栏记者就来详细探究一番。

第一个归属期业绩考核距离目标值较远

2025 年 10 月 13 日收盘后,玉马科技发布了关于 2024 年限制性股票激励计划第一个归属期归属条件成就的公告。该公告显示,董事会认为公司 2024 年限制性股票激励计划第一个归属期归属条件已经成就,根据公司 2024 年第二次临时股东大会的授权,董事会同意为符合条件的 120 名激励对象办理 143.9992 万股第二类限制性股票归属事宜。

截至目前,玉马科技限制性股票激励计划激励对象的浮盈比例高达 393.62%!玉马科技此次限制性股票激励计划的归属股票来源为公司从二级市场回购的公司 A 股普通股股票,而限制性股票授予价格 (调整后) 为 3.92 元/股。截至 2025 年 10 月 14 日,玉马科技的收盘价为 19.35 元,市值为 59.62 亿元,动态市盈率超过 40 倍。据此计算,公司此次限制性股票激励计划激励对象的浮盈高达 393.62%!

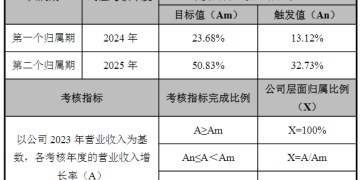

从公司层面业绩考核要求来看,玉马科技 2024 年限制性股票激励计划第一个归属期的 「考试成绩」 并不算优秀。玉马科技以公司 2023 年营业收入为基数,考核两个归属期的营业收入增长率。其中,第一个归属期的目标值为营业收入同比 2023 年增长 23.68%,触发值为 13.12%。而 2024 年,玉马科技的营业收入为 7.69 亿元,相较于 2023 年的 6.63 亿元,增幅为 16.05%,但距离 23.68% 的目标值较远。

(图片来源:截图自玉马科技公告)

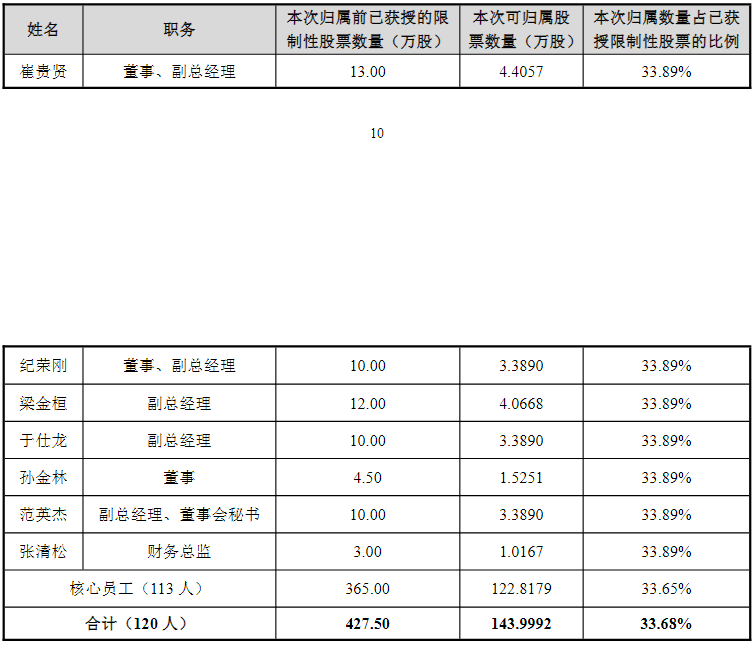

由于玉马科技此次激励计划第一个归属期公司层面业绩考核仅略高于触发值,因此按照规定,公司层面可归属比例为 67.78%,不可归属的比例为 32.22%,不可归属的限制性股票由公司作废。对于激励对象,玉马科技还设置了个人层面绩效考核要求。在公司此次激励计划的 121 名激励对象中,5 名激励对象 2024 年年度考核结果为 80 分≤S<90 分,个人层面归属比例为 80%;1 名激励对象 2024 年年度考核结果为 S<60 分,个人层面归属比例为 0%;其余 115 名激励对象个人层面归属比例为 100%。据每经资本眼专栏记者计算,玉马科技参与此次激励计划的高级管理人员合计获得的股票数量占全部授予股票的比例约为 14.71%。

(图片来源:截图自玉马科技公告)

完成第二个归属期业绩考核难度较大

玉马科技自成立以来一直专注于功能性遮阳新材料的研发、生产和销售,主要产品包括遮光面料、可调光面料和阳光面料三大类上千个品种。2025 年上半年,公司境外销售收入占主营业务收入的 70% 左右,产品远销全球六大洲的 70 多个国家和地区,其中以欧洲、亚洲、美洲市场为主;境内销售收入占主营业务收入的 30% 左右,分布在全国各省份,主要集中在华东、华南地区。

玉马科技要达到激励计划第二个归属期业绩考核的目标值,仍然难度较大。根据相关公告,玉马科技 2024 年限制性股票激励计划第二个归属期的业绩考核目标值为 2025 年营业收入较 2023 年增长 50.83%,即 2025 年营业收入要达到 10 亿元;触发值为 2025 年营业收入较 2023 年增长 32.73%,即 2025 年营业收入要达到 8.80 亿元。然而 2025 年上半年,玉马科技的业绩增长乏力,实现营业收入 3.64 亿元,同比增幅仅为 0.89%;实现净利润 7408.62 万元,同比下降 14.13%。据每经资本眼专栏记者计算,如果玉马科技要达到激励计划第二个归属期业绩考核的触发值,那么其下半年的营业收入要较 2024 年下半年增长达到 26.47%;如果要达到激励计划第二个归属期业绩考核的目标值,那么其下半年的营业收入较 2024 年下半年增幅则要达到 55.88%。

在 2025 年半年报中,玉马科技并未对业绩波动的原因进行详细说明。那么,公司营业收入增长为何放缓?净利润为何出现下降?是否还有信心完成第二个归属期的业绩考核目标呢?对此,每经资本眼专栏记者致电玉马科技证券部,相关工作人员表示:「净利润下滑的主要原因是股权激励的股份支付费用导致,而营收增长放缓主要是受到关税影响。对于下半年,我们还是非常有信心的,只是没有出最终数据之前,还不好说。」

尽管业绩表现不如人意,但玉马科技今年的股价表现却非常强势。以前复权方式计算,2024 年末,玉马科技的收盘价为 11.19 元,而今年公司股价最高涨至 22.63 元,年内最大涨幅超过 1 倍。同花顺显示,玉马科技具有露营经济、跨境电商、智能物流等热门概念。

而在股价大幅上涨之后,玉马科技今年 9 月份还发布了关于持股 5% 以上股东减持股份的预披露公告。该公告显示,股东寿光钰鑫投资中心 (有限合伙) 计划自本公告披露之日起 15 个交易日后的 3 个月内以集中竞价和大宗交易方式减持本公司股份累计不超过 906.3 万股,占本公司总股本比例不超过 3%。

封面图片来源:视觉中国-VCG41N1354372881

文章转载自 每经网