来源:

兴业证券

一、以我为主,围绕 「十五五」 战略性布局

我们在上周周报中判断,海外扰动影响最大的时刻或已逐步过去,国内进入四中全会、三季报景气验证等积极因素密集催化的阶段,市场风险偏好有望抬升,对于科技成长景气主线的共识也有望再一次凝聚。而随着本周中美进行贸易谈判、美联储降息预期升温、四中全会积极定调未来五年高质量发展目标,这一趋势有望继续强化。

首先,中美进行贸易谈判、美联储降息预期强化,海外扰动最大的时刻或已逐步过去。一方面,中方代表确认于 10 月 24 日至 27 日赴马来西亚与美方举行经贸磋商。另一方面,美国 9 月 CPI 数据低于预期,反映通胀压力仍相对可控,市场当前预期美联储年内大概率降息两次,奠定全球宽松环境。

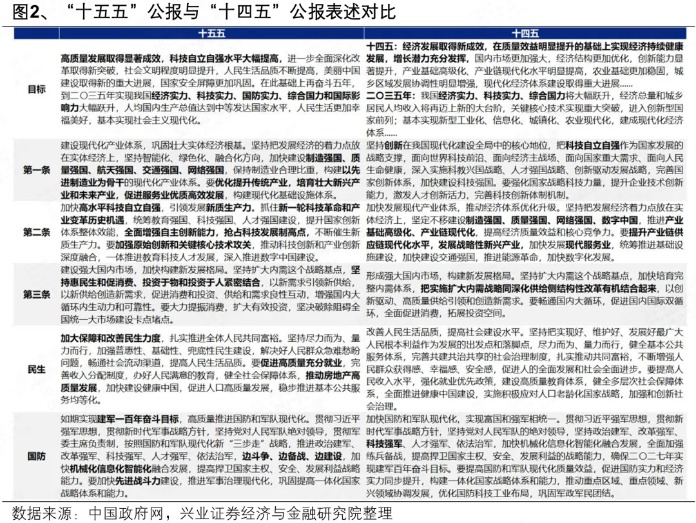

更重要的是,「十五五」 公报对于未来五年政策定调和高质量转型的积极表述,有助于提振市场信心、凝聚市场共识,并进一步夯实了本轮行情向好的中长期叙事。我们此前总结本轮市场向好的中长期叙事,在于市场对于大国崛起、经济结构性转型的信心和决心。本次 「十五五」 公报的定调进一步夯实了这一长期逻辑,有助于明确预期、提振信心、凝聚共识:

政策定调方面,本次公报的措辞体现出的积极自信和主动作为的态度,在战略层面上有助于提振市场对于未来大国崛起的信心。针对 「十五五」 期间的发展环境,首次提出要在 「面对风高浪急甚至惊涛骇浪的重大考验」 时,「以历史主动精神克难关、战风险、迎挑战」,表明未来政策将在更多领域采取更加积极态度、主动作为,这一政策基调将有效提振市场对于未来大国崛起的信心。

结构性转型方面,「十五五」 时期对科技发展的战略地位显著抬升,未来五年将是我国迈向科技强国的关键阶段,有望进一步凝聚市场对于科技成长景气主线的中长期共识,并为行情向纵深扩散提供新方向。公报将 「科技自立自强水平大幅提高」 写入发展目标,对于科技创新的重视达到新高度,并将科技创新内涵进一步明确为 「原始创新」、「自主创新」、「关键核心技术攻关」、「科技创新与产业创新深度融合」,对于科技和产业的目标要求逐步深化。未来科技和产业化引领我国经济结构性转型的发展路径逐渐清晰,将进一步凝聚市场对于科技成长景气主线的中长期共识。具体方向上,10 月 24 日发布会上提到的包括新能源、新材料、航空航天、低空经济等战略性新兴产业,量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等未来产业,集成电路、工业母机、高端仪器等关键核心技术攻关,「人工智能+」 为代表的科技产业融合,以及配套算力、算法、数据等高效供给。这些具体方向的指引有望推动本轮科技成长行情继续向纵深扩散演绎。

因此,随着中美进行贸易谈判、美联储降息预期强化,海外扰动最大的时刻或已逐步过去;更重要的是 「十五五」 公报积极定调提振信心、凝聚共识、夯实本轮行情向好的中长期叙事,后续仍应以我为主、围绕 「十五五」 战略性布局。结构上,前期避险交易带来的 「再平衡」 带动结构上的性价比问题逐步消化后,景气优势、产业趋势与政策支持叠加,以积极挖掘科技成长产业机会为主,重视 AI、军工、创新药。

二、重点关注:AI、军工、创新药

(一)AI:以 AI 产业链为抓手,布局全球景气共振、自主可控与产业创新

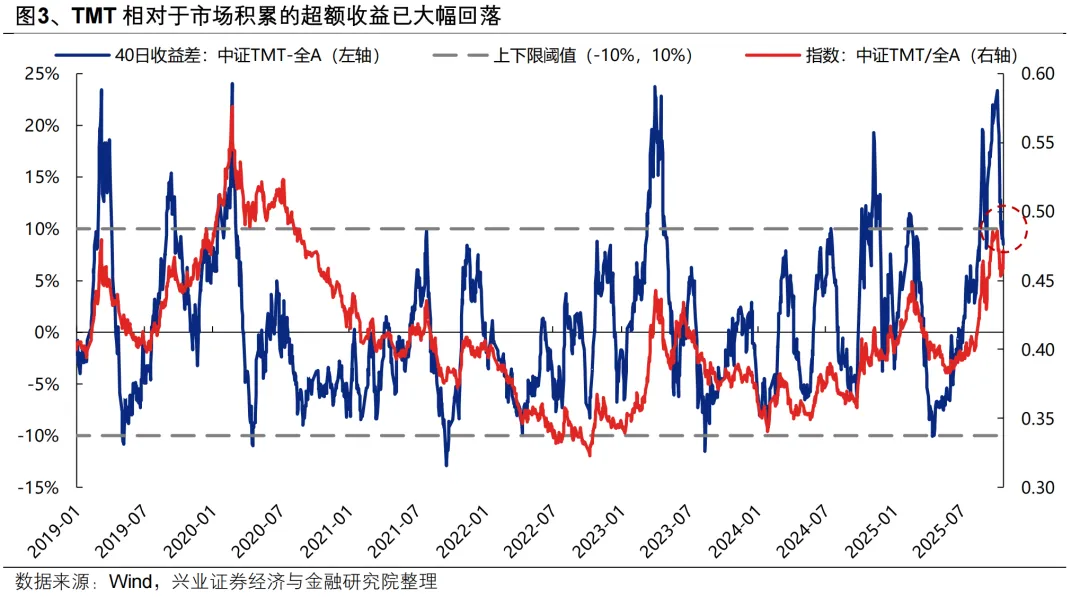

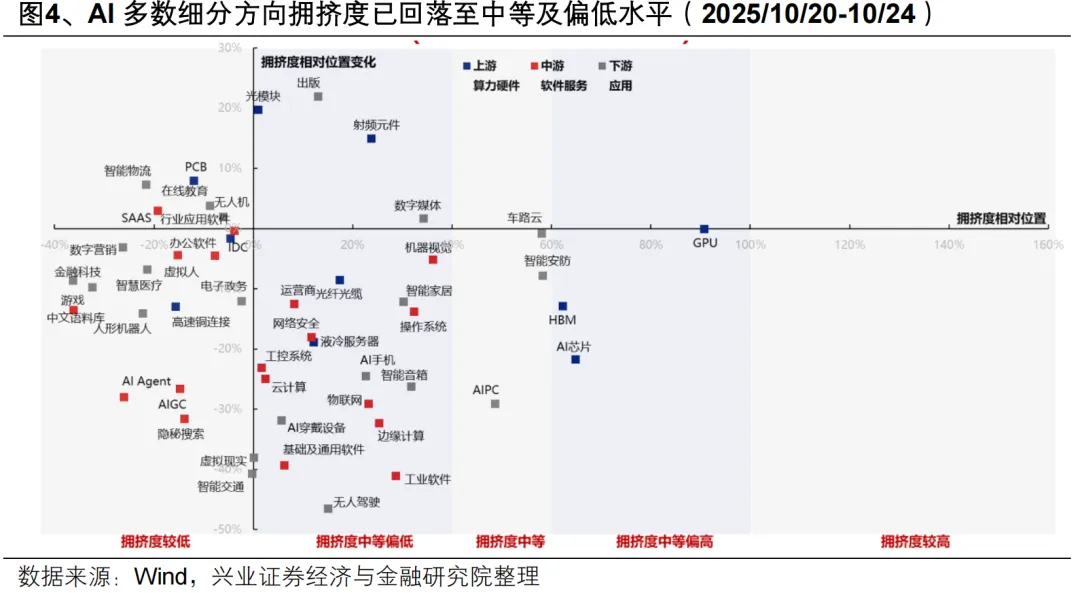

首先,经历前期调整消化,当前 TMT 与全 A 的滚动 40 日收益差已回落至合理水平,细分方向拥挤度压力显著回落,景气优势和产业趋势有望再次成为板块定价的核心。

其次,「十五五」 公报在科技创新部分重点强调 「关键核心技术攻关」、「科技创新与产业创新深度融合」,结合发布会上提及的集成电路、人工智能+、算力算法等具体方向,我国以 AI 产业链为抓手推动大国竞争、自主可控、科技产业融合创新的发展路径逐步清晰。

当前 AI 产业链中,重点关注全球景气共振的海外算力产业链、自主可控受益的国产算力链、以及具备创新落地潜力、行情内部扩散受益的中下游应用:

海外算力:海外大厂持续加码资本开支,近期 1.6T 光模块需求上修、三季报业绩继续验证全球算力需求共振下海外算力链景气确定性,明年景气仍有望加速,重视光模块、PCB等方向。

国产算力:自主可控逻辑最顺的方向,受益于 AI 应用创新带来的训练和推理侧需求,重视 GPU、半导体设备材料为代表的国产芯片产业链,以及存储芯片产业链。

中下游应用:「科技创新与产业创新深度融合」,AI 创新应用落地是大趋势。重点关注此前受压制较多、避险情绪缓解和外部流动性宽松受益的港股互联网,景气具备确定性的游戏,以及端侧 AI 产业趋势下的消费电子、机器人等。

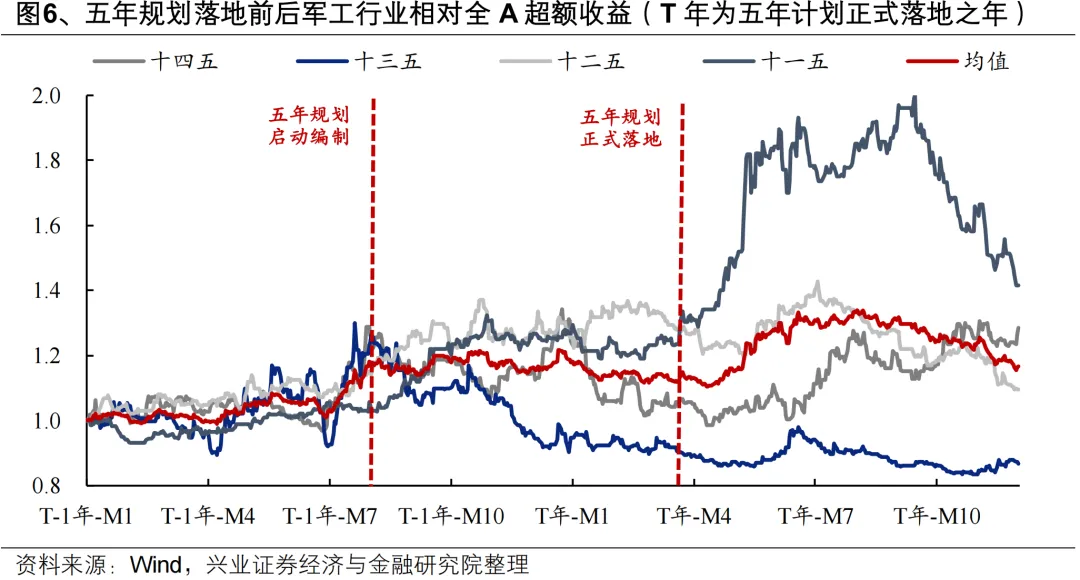

(二) 军工:国家战略部署受益行业,迎接 「十五五」 新一轮景气周期

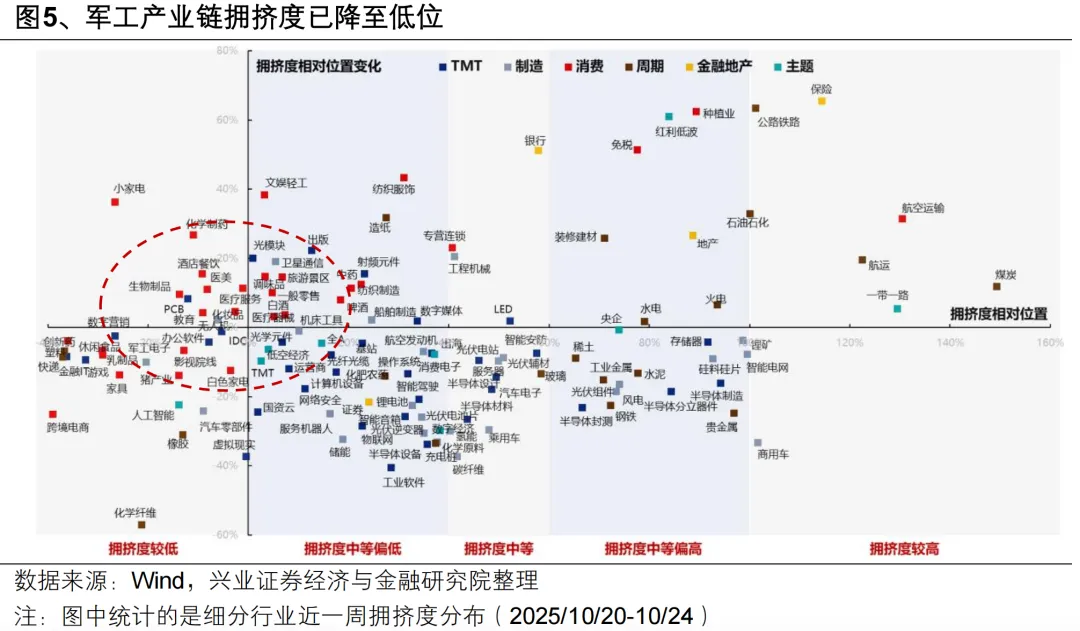

当前军工产业链细分方向拥挤度已回落至低位,作为国家战略部署密切相关的行业,「十五五」 有望迎来β+α共振的新一轮景气周期:

一方面,对内 「五年计划」 交界节点叠加对外全球竞争力提升,军工行业新一轮订单释放的预期增强,是 「十五五」 时期军工产业链基本面持续改善的β支撑:

对内,军工作为强计划性行业,五年规划对于行业景气和市场预期有着重要影响。参考历史经验,从五年规划启动编制,到正式落地的第一年,军工行业的超额收益通常较为明显。「十五五」 时期作为大国博弈、全球竞争力提升的关键阶段,对于军工表述的战略性高度显著提升。随着军队建设 「十四五」 规划执行已进入能力集成交付关键期、叠加 「十五五」 规划编制推进、落地,行业未来三到五年的发展指引将逐渐清晰,前期积压的下游需求有望迎来大幅释放。随着新一轮订单周期开启,有望推动行业整体景气复苏。

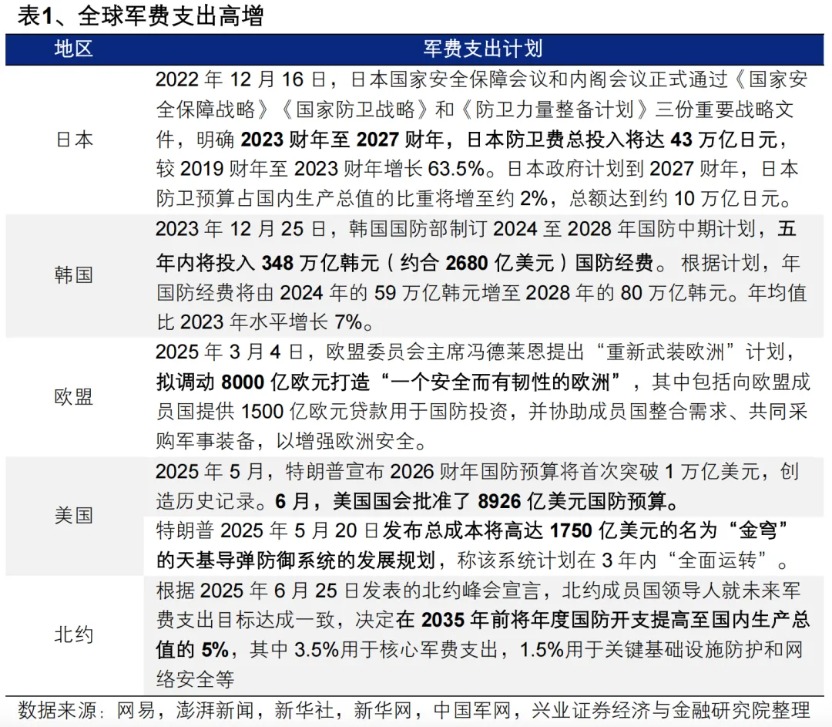

对外,当前世界面临百年未有之大变局,全球军备竞赛拉开帷幕。随着我国武器在世界持续展现强大竞争力,中国在国际军贸中的市场空间有望进一步打开。2 月以来,特朗普政府关税战升级,印巴、中东等全球地缘政治紧张局势加剧,各国政府均在提高对国家安全的重视程度,全球军备竞赛序幕正在拉开。随着去年末我国六代机亮相、3 月我国军舰绕澳大利亚环行展示,到二季度的台海联合演练、歼 10CE 在印巴冲突中大放光彩,中国武器持续展现全球竞争力。地缘冲突背景下国家安全牵引长期军贸需求,中国在国际军贸中的市场空间有望进一步打开。

另一方面,「十五五」 公报及后续发布会中重点强调的商业航天(卫星、火箭)、低空经济、新质战斗力,也将是未来军工基本面持续改善的α来源。

(三) 创新药:情绪消化已较为充分,BD 和全球宽松驱动重估

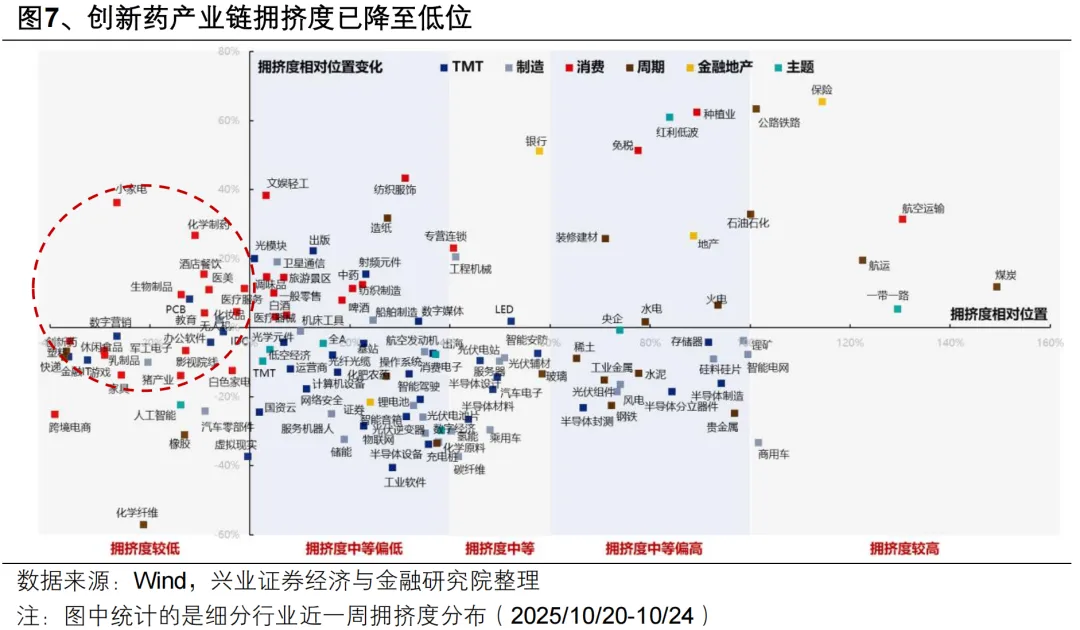

经历 8 月以来的震荡整固后,创新药产业链拥挤度已降至低位,是当前景气成长主线中情绪消化已较为充分的细分方向,后续有望回归基本面逻辑。

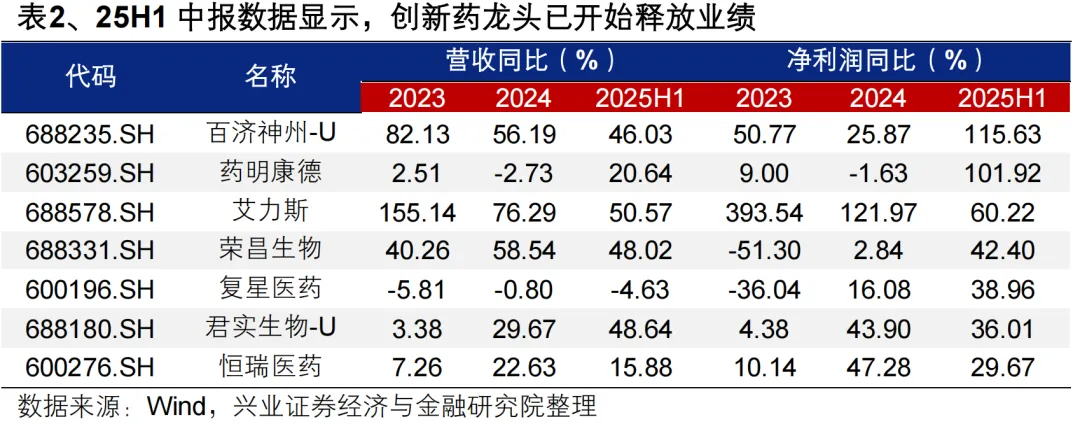

创新大周期下,多家创新药企产品获批上市销售,产业链逐步进入商业化阶段,龙头业绩已迎来释放,三季报有望继续验证产业链景气。25H1,以百济神州、药明康德、恒瑞医药为代表的创新药产业链龙头公司均有亮眼业绩表现。在新技术创新药和潜力大单品驱动下,企业多年来的投入迎来收获,产业链正在进入新一轮业绩释放期,三季报有望继续验证产业链景气。

重磅品种密集落地、企业出海加速、海外货币宽松、国内政策友好,板块估值重塑仍在半途。一方面,近期密集落地的 BD 交易验证国内药企全球竞争力持续加强,目前可以预期仍有较多优质国产创新药品种有潜在出海机会,构成的催化值得期待;另一方面,创新药作为流动性敏感品种,美联储新一轮降息周期创造估值抬升环境,近期美股医药股表现亮眼,有望逐步形成映射。同时,国内政策持续友好,Q4 将进入国内政策落地期,包括医保目录调整等。

风险提示:经济数据波动,政策宽松低于预期,中美贸易摩擦升级,美联储降息不及预期等。

(兴业证券)

文章转载自东方财富