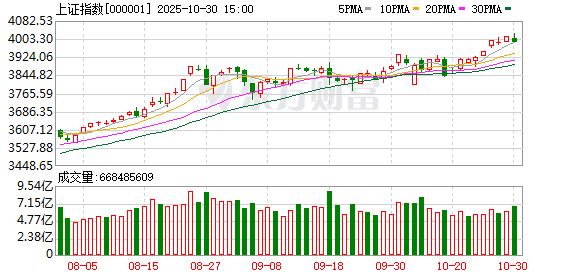

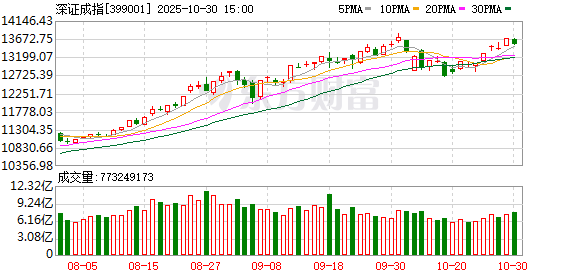

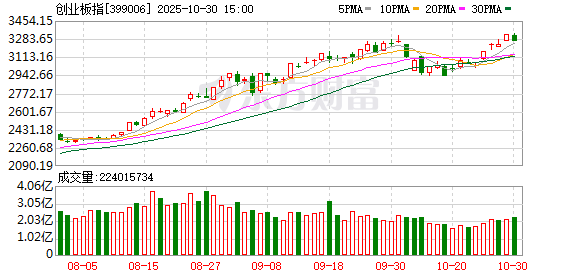

A 股三大指数今日集体回调,沪指失守 4000 点大关。截止收盘,沪指跌 0.73%,收报 3986.90 点;深证成指跌 1.16%,收报 13532.13 点;创业板指跌 1.84%,收报 3263.02 点。沪深两市成交额达到 24217 亿,较昨日放量 1656 亿。

行业板块多数收跌,能源金属板块大涨,钢铁行业、电池板块涨幅居前,游戏、电源设备、电子化学品、煤炭行业、证券、农药兽药、电子元件板块跌幅居前。

个股方面,上涨股票数量超过 1200 只,逾 60 只股票涨停。锂矿概念快速走强,天齐锂业触及涨停。量子科技概念股表现活跃,神州信息2 连板,格尔软件6 天 4 板。电池板块震荡走强,石大胜华、天际股份双双涨停。储能板块局部活跃,通润装备2 连板。下跌方面,算力硬件股集体走弱,天孚通信、新易盛等多股大跌。游戏板块重挫,巨人网络一度逼近跌停。煤炭板块多数下跌,安泰集团跌停。

行业资金流向:28.29 亿净流入能源金属

行业资金方面,截至收盘,能源金属、钢铁行业、保险等净流入排名靠前,其中能源金属净流入 28.29 亿。

净流出方面,通信设备、半导体、电子元件等净流出排名靠前,其中通信设备净流出 122.3 亿元。

今日要闻

习近平同美国总统特朗普在釜山举行会晤

当地时间 10 月 30 日,国家主席习近平在釜山同美国总统特朗普举行会晤。习近平指出,中美关系在我们共同引领下,保持总体稳定。两国做伙伴、做朋友,这是历史的启示,也是现实的需要。两国国情不同,难免有一些分歧,作为世界前两大经济体,时而也会有摩擦,这很正常。面对风浪和挑战,两国元首作为掌舵人,应当把握好方向、驾驭住大局,让中美关系这艘大船平稳前行。我愿继续同特朗普总统一道,为中美关系打下一个稳固的基础,也为两国各自发展营造良好的环境。

美联储宣布再次降息 鲍威尔称 12 月进一步降息并非板上钉钉

美国联邦储备委员会 29 日宣布,将联邦基金利率目标区间再次下调 25 个基点到 3.75% 至 4.00% 之间。美联储主席鲍威尔当天表示,美联储 12 月货币政策会议进一步降息并非板上钉钉。

百亿私募宁泉宣布封盘 大佬杨东这次是何考虑?今年来主动封盘并非个案

10 月 29 日,宁泉资产公告称,根据公司投资管理运作需要,决定自 10 月 30 日起,暂停接受旗下所有基金的新投资者首次申购申请,存量投资者追加申购不受影响。宁泉资产为投资大佬杨东创立,杨东此前曾任兴全基金总经理,2018 年选择 「奔私」,曾在市场关键节点做出精准预测,被称为 「业界良心」。

「易中天」 两成员交卷:单季营收连增 「金身告破」 光通信板块回调显著

昨日新易盛、天孚通信发布第三季度财报,值得注意的是,新易盛自 2023 年第一季度起,天孚通信自 2024 年第一季度起,两家公司均实现营业收入连续环比增长。而根据最新财报数据,这一连增趋势目前已告终结。

见证历史!英伟达市值突破 5 万亿美元 产业链公司有望充分受益

北京时间 10 月 29 日晚间,英伟达股价高开高走,盘中涨幅一度突破 5%,成为首家市值突破 5 万亿美元的上市公司。多家 A 股上市公司已在全球算力产业链上充分布局,或将受益于 AI 算力竞赛加剧以及全球 AI 基础设施的持续扩容。

机构观点

中信证券:大宗商品热度有望延续,关注低位资产补涨行情

中信证券研报表示,展望 25Q4,我们预计供给紧张将望推动铜钴等商品价格继续上行,锂价则受益于储能需求超预期有望上涨。贵金属价格虽然经历冲高回落行情,但整体看涨思路并未改变,随着市场对高位品种的风险担忧加深,煤炭、电解铝等年内滞涨品种或将在四季度获得更高关注度。其他商品方面,原油和钢铁/铁矿石价格预计延续弱势,硅产品价格或将小幅上行。我们预计在流动性宽松以及各国加强关键资源获取力度的背景下,大宗商品的投资热度有望延续。

中金公司:本轮美联储仍有 3 次降息空间

中金认为,「自然情况」 下,测算本轮美联储仍有 3 次的降息空间,对应长端利率 3.8~4.0%。当前美国实际利率和自然利率之差为 0.8%,再降 3 次 25bp 可以使得融资成本和投资回报率 「打平」,对应名义中性利率 3.5%。假设期限溢价 30~50bp,对应 10 年美债利率 3.8~4.0%。短期降息路径将更多取决于政府关门和数据,比如政府关门何时解决以披露新的就业数据,后续路径也受通胀走势影响。相比之下,新联储主席及美联储独立性是明年降息路径的最大变数,有可能加大 2026 年二季度后政策不确定性。

国金证券:A 股长期投资逻辑日益清晰

国金证券首席经济学家宋雪涛表示,通过一系列系统性的深化改革和开放政策,资本市场正致力于与科技创新、产业升级、居民财富增长和对外开放形成多重正向反馈,A 股长期投资逻辑日益清晰。宋雪涛认为,过去一年 A 股市场基础制度不断完善,市场韧性增强。今年以来,资金流入新兴市场势头强劲,作为全球估值洼地的 A 股,有望在外资流入方面迎来新的增长周期,为市场内在稳定提供支撑。

文章转载自东方财富