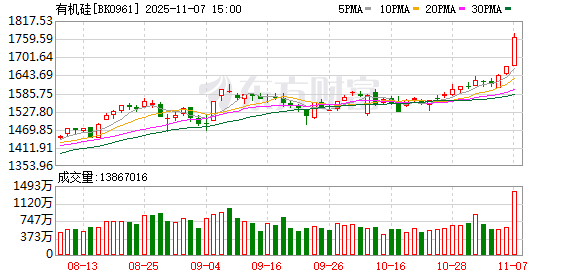

继磷 11 月 6 日拉升后,11 月 7 日硅又成了市场新焦点。11 月 7 日早盘,有机硅、晶体硅等题材股纷纷走强。有机硅方向的东岳硅材、瑞泰新材、合盛硅业、江苏国泰涨停;晶体硅方向的弘元绿能、亿晶光电涨停。

公开资料显示,有机硅兼具无机材料的耐候性和有机材料的柔韧性,常用于密封剂、粘合剂、润滑剂和涂层等,多应用于建筑、医疗、航天航空等领域;而晶体硅的半导体性质显著,常用于光伏、半导体行业。

头部企业成立联合体收储?

消息面上,据财联社报道,备受关注的多晶硅重组 「联合体」 平台正在筹划中,收购方案具体细节仍在商讨。据悉,目前正在筹划中的 「联合体」 计划成立 700 亿元左右规模的基金。

据微信公众号 「能源一号」 消息,11 家多晶硅企业实控人于 10 月 31 日在上海开会,进一步商讨收储方案的具体细节。

该消息随后得到侧面证实。当日晚间,多个光伏行业交流群中流传一张合照,照片中人物包括通威股份董事长刘汉元、协鑫科技董事长朱共山,大全能源、东方希望、红狮、丽豪、南玻新能源、晶诺等硅料厂商代表,以及中国光伏行业协会相关负责人和投资人士等。

财联社记者向部分企业求证上述照片的真实性,有企业人士表示,确实有相关会议,且是老板本人亲自参加,内容严格保密。

事实上,关于多晶硅行业拟成立联合体收储一事在行业内早有消息。今年 5 月,首次有厂商提出对存量硅料产能、存货进行类似于 「收储」 的计划,以这种方式来实现产能的整合。6 月的 SNEC 期间,该消息得到进一步证实,协鑫科技联席 CEO 兰天石在与财联社等媒体交流时透露,行业龙头企业正在牵头,采用 「直接出资+债务」 的模式。此后,关于硅料并购重组的消息颇多,但一直没有实质性下文。

反内卷已有显著成效?

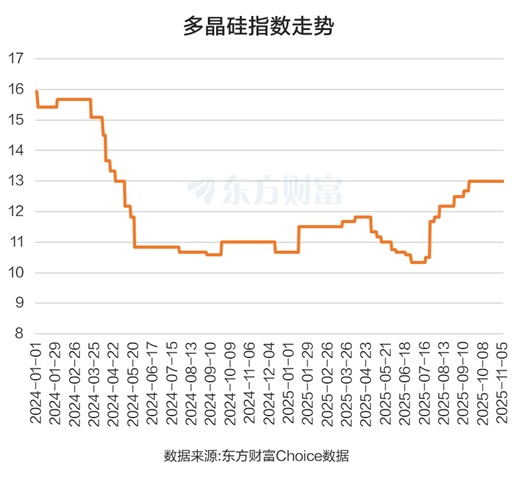

虽然收储一事迟迟没有定论,但这样的预期已对市场产生了积极影响。从多晶硅指数来看,11 月 6 日报 13 点,这较 6 月底 7 月上旬的 10.33 点上涨 25.85%。

而 N 型硅片 (目前光伏硅片的主流产品) 的价格涨幅更大。据 SMM(上海有色网) 披露的数据显示,N 型硅片价格指数最新报 1.33,这较 7 月初的 0.87,约 4 个月时间大幅上涨 52.87%。

上市公司业绩改善明显

随着多晶硅价格回升,相关企业业绩已出现好转迹象。以协鑫科技为例,其光伏材料业务在 2025 年第三季度扭亏为盈,利润约 9.6 亿元。大全能源 Q3 净利润 7347.90 万元,同比扭亏;通威股份 Q3 净利润-3.15 亿元,是公司自 2023 年四季度陷入亏损以来,单季度亏损最少的一次,环比减亏 86.68%。

不过与光伏上游提前看到 「春光」 不同,中下游的电池组件环节,虽然业绩同比或环比亏损在收窄,但仍在持续承压。据上市公司财报,四家第一梯队组件厂连续多个季度亏损,今年 Q3,隆基绿能亏损 8.34 亿元,晶科能源亏损 10.12 亿元,天合光能亏损 12.83 亿元;晶澳科技亏损 9.73 亿元。

一家电池组件企业人士对财联社记者表示,三季度上游涨价涨得比较快,传导到下游还需要时间,所以组件企业这个阶段 (三季度) 经营压力更大。四季度是传统旺季,且央国企很多集中式的招标中高效组件标段规模越来越大,所以对未来比较有信心。另一家组件企业人士也表示,预计 Q4 经营情况会略好于 Q3。

下图是申万行业分类的硅料硅片或有机硅的 18 家上市公司,其中 9 家公司业绩增长 (含业绩减亏企业),包括弘元绿能、双良节能、华民股份、硅宝科技、ST 宏达、润和材料、回天新材、TCL 中环和大全能源。

有券商表示,供给端,「十五五」 规划建议指出 「综合整治」 内卷式 「竞争。」「反内卷」 获顶层设计定调,光伏行业行动持续稳步推进,供给格局改善。需求端,全球 AI 算力建设引发电力紧张,打开光伏需求远期空间。根据 SolarPower Europe 预测,2027-2029 年全球新增光伏装机增速有望维持在 10% 以上。

光伏经过前期持续调整后,业绩和股价仍在低位。中证光伏产业指数最新 PB2.7 倍,处历史 53% 分位,仍具备上行空间。往后看,供需共同改善下,光伏产业链景气有望底部回升,价值重构有望带来持续且可观的投资机会。

有机硅行业也大概率会迎来修复。德邦证券指出,展望后市,未来 2—3 年行业或将不存在新增产能投放,考虑到行业普遍陷入亏损困境,业内挺价意愿或较为浓厚,在今年年初行业内部已有一轮协同减产操作,彼时 「反内卷」 纳入顶层规划,要求依法依规治理企业低价无序竞争,推动落后产能有序退出,叠加行业协会持续倡议以自律协同手段推动有机硅行业健康发展,适度协同减产或有望成为有机硅行业常态化操作,带动有机硅价格与行业盈利持续修复。

(东方财富研究中心)

文章转载自东方财富