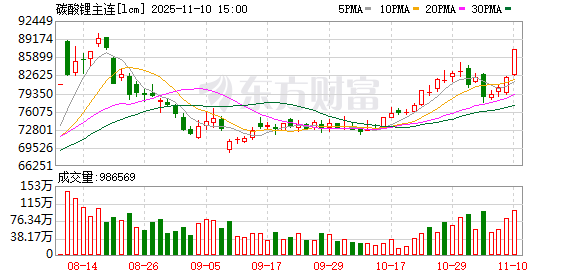

今日早盘碳酸锂期货继续上涨,截至发稿,碳酸锂主连 (ICM) 涨 6%,报 86300 元/吨,一举突破 10 月 30 日高点 (最高 84940),逼近年内高点,刺激天华新能、盛新锂能等锂矿股也大面积走强。

此轮价格上涨受国内碳酸锂供需两端刺激,综合多家机构研报,碳酸锂目前存在供需差且有扩大趋势。

东亚期货最新研报称,10 月预估碳酸锂总供应 112060 吨,总需求 124642 吨,供需差为-12582 吨。11 月预估碳酸锂总供应 111880 吨,总需求 128725 吨,供需差为-16845 吨。

供应端,目前宜春市 8 家涉锂矿山企业已经全部提交了矿种变更储量核实报告,预计江西矿山减停产概率较低,另外江西省自然资源厅发布 《江西省宜丰县圳口里-奉新县枧下窝矿 (已动用未有偿处置资源量) 采矿权出让收益评估报告公示》,公示时长为 10 个工作日,再加上缴纳税款、并联审批环评与安评、提交采矿许可申请并拿证,预计枧下窝年内复产的概率较小,打消了其复产引发的供应担忧。

需求上涨有望进一步提供价格支撑。海证期货表示,储能电芯排产饱满,其中独立储能贡献显著增量,《新型储能规模化建设专项行动方案 (2025—2027 年)》 设定的装机目标也为储能规模增长提供了积极引导,海外受益于补贴政策的激励也有增量释放。新能源车处于产销旺季,且因明年购置税恢复减半征收,可能会催生一波需求前置,因此预计 2025 年四季度新能源汽车需求维持高景气度。主机厂积极备货动力电芯,从而提振正极材料厂采购碳酸锂。

库存方面,碳酸锂持续大幅去库。据 SMM 数据,截至 11 月 6 日,碳酸锂样本周度库存总计 12.4 万吨,较 10 月 30 日去库 3405 吨。

海证期货表示,综合看,年内碳酸锂可能延续需求旺盛格局,基于供需双增排产数据测算,预计 11 月单月供应< 需求,当月供需预计仍处于供应偏紧的状态 (即使大厂复产,供需依然偏紧,只是紧张程度有收敛),需求端的高景气度给予锂价一定支撑。同时,因为海外锂矿仍在扩产以及新项目投产;以及国内也有新的资源产能将贡献增量,供应增长的压力会随着价格拉涨而加大价格波动。>

华西证券也称,受明年购置税减半政策预期影响,部分需求提前释放至今年四季度,重卡、客车及轻卡电动化项目集中排产,带动动力电池订单明显增长。新能源汽车市场在商用与乘用领域同步快速增长,加上储能市场则呈现供需两旺格局,持续拉动锂电材料需求。综合来看,需求支撑下的去库预期将对价格底部形成稳固支撑,预计短期内碳酸锂价格将保持偏强运行。

(财联社)

文章转载自 东方财富