来源:

每日经济新闻

11 月 11 日,软银集团宣布出售其持有的英伟达公司全部股份,套现 58.3 亿美元 (约合人民币 415 亿元)。据悉,软银创始人孙正义计划进行一系列投资,以构建在人工智能领域的影响力。

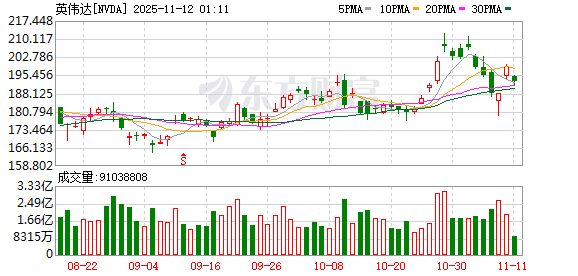

截至当地时间 11 月 10 日收盘,英伟达股价单日暴涨 5.79%,年初至今已涨超 48%,总市值达 4.84 万亿美元 (约合人民币 34.5 万亿元)。

值得注意的是,英伟达创始人黄仁勋自己也在抛售英伟达股票,今年 6 月至今,他已累计套现超 10 亿美元。

据证券时报援引外媒报道,多项最新指标显示,目前 AI 投资已滑向极端水位,市场风险正加速累积。从机构持股到家庭资产配置,一系列数据发出警告,这场由 AI 驱动的投资热潮,恐已逼近临界点。这对于美国经济甚至全球经济的影响都将是巨大的。

孙正义清仓英伟达

追加 225 亿美元投资 OpenAI

据今天 (11 月 11 日) 下午软银发布的业绩报告,该公司已于 10 月以 58.3 亿美元的价格出售了其持有的全部英伟达股份。同时,软银在 6 月至 9 月期间出售了价值 91.7 亿美元的 T-MOBILE 股份。

软银还与 OpenAI 签署了修订协议,承诺将追加投资 225 亿美元 (约合人民币 1602 亿元),将于 12 月通过愿景基金 2 完成全部投资。

此前,彭博亿万富豪指数显示,软银集团创始人孙正义的个人净资产飙升 248%,以 551 亿美元 (约合 3928 亿元人民币) 重登日本首富宝座,终结了优衣库创始人柳井正多年的领跑地位。

财富暴涨的背后,是软银集团市值的狂飙:自 4 月以来,其股价从 5700 日元/股的低点一路飙升至 25000 日元/股,涨幅超 338%,市值一度突破 38 万亿日元 (约合 1.7 万亿元人民币),成为日经 225 指数中涨幅最惊人的成分股。

2025-2026 财年第一季度,软银营收 1.82 万亿日元,同比增长 7%;税前利润 6899.4 亿日元,同比暴增 205.7%,其中愿景基金部门扭亏为盈,贡献税前利润 4513.9 亿日元。

软银第二季度净利润继续狂飙,达到惊人的 2.5 万亿日元,市场预估为 4182.3 亿日元。第二季度销售净额 1.92 万亿日元,市场预估 1.89 万亿日元。上半年净利润 2.92 万亿日元,销售净额 3.74 万亿日元。软银将于 2026 年 1 月 1 日实施 1 拆 4 的拆股。

2017 年,软银以 40 亿美元买入英伟达近 5% 股份,成为其大股东之一。但 2019 年,其选择以 70 亿美元清空全部持股,错失了这家公司从千亿美元市值飙升至 4 万亿美元的超级红利。但从去年开始,软银疯狂加码英伟达,去年四季度持仓 10 亿美元。今年一季度,再次将英伟达持仓增至约 30 亿美元,直到此次清仓减持。

华尔街 「大空头」 用八成资产做空 AI

今年第二次 「狙击」 英伟达

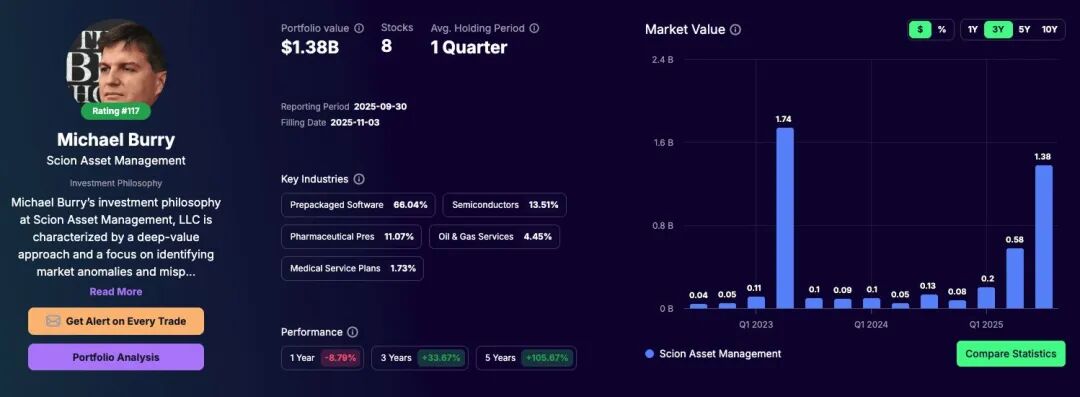

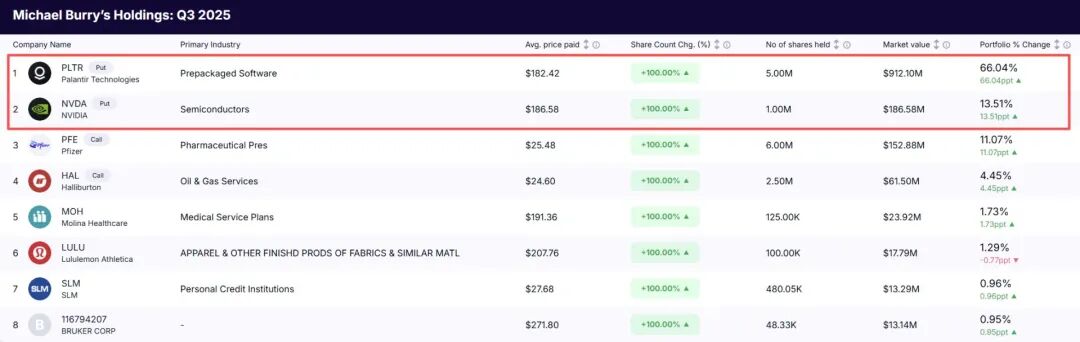

与此同时,近日,华尔街 「大空头」 迈克尔·伯里 (Michael Burry) 旗下对冲基金 Scion Asset Management 披露的第三季度持仓报告显示,该基金持有名义价值超过 10 亿美元的看跌期权 (占其资产总值的 80%),押注对象为两大 AI 明星股——英伟达 (Nvidia) 和数据分析公司 Palantir。

迈克尔·伯里曾精准预测 2008 年次贷危机,2015 年电影 《大空头》 也以他为原型。

图片来源:股票分析平台 Gainify

目前,Scion Asset Management 的总持仓资金约为 13.8 亿美元,其中大部分资金都集中在英伟达和 Palantir 的看跌期权上。截至 2025 年第三季度末,该基金持有价值约 9.12 亿美元的 500 万股 Palantir 看跌期权和价值约 1.87 亿美元的 100 万股英伟达看跌期权。

看跌期权赋予持有者在未来以特定价格卖出股票的权利,是典型的做空工具。

这已是迈克尔·伯里年内第二次 「狙击」 英伟达。该基金曾在第一季度建立价值超 9700 万美元的 90 万股英伟达空头头寸,但在 8 月公布的第二季度报告中,这些头寸已被全部清算。

由于持仓报告只披露季度末的状况,对迈克尔·伯里首次做空英伟达的盈亏存在两种极端可能:若他在第一季度早期买入了看跌期权,并在四月份英伟达股价上涨之前清算,很可能大幅盈利;若他在第一季度英伟达股价低点时买入看跌期权,并且行权日期在英伟达股价上涨过后,那他就很可能亏损。

迈克尔·伯里在第三季度再度建仓,显示出他对 AI 泡沫风险的判断。在持仓披露前,他已在社交媒体上为此番操作进行 「预热」。

近期,他在沉默近两年后重返社交平台 X,发布了一张电影 《大空头》 中由克里斯蒂安·贝尔扮演自己的剧照,并配文:「有时,我们看到泡沫。有时,我们可以对此有所行动。有时,唯一的制胜之道是不下场。」

之后,他又分享数张图片。

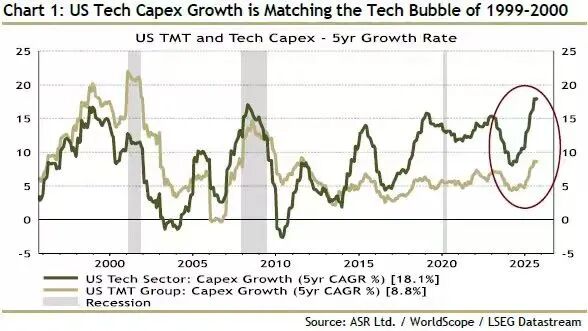

第一张显示当前美国科技行业资本支出 (Capex) 的增长水平,已与 1999 年至 2000 年互联网泡沫时期的水平相当。

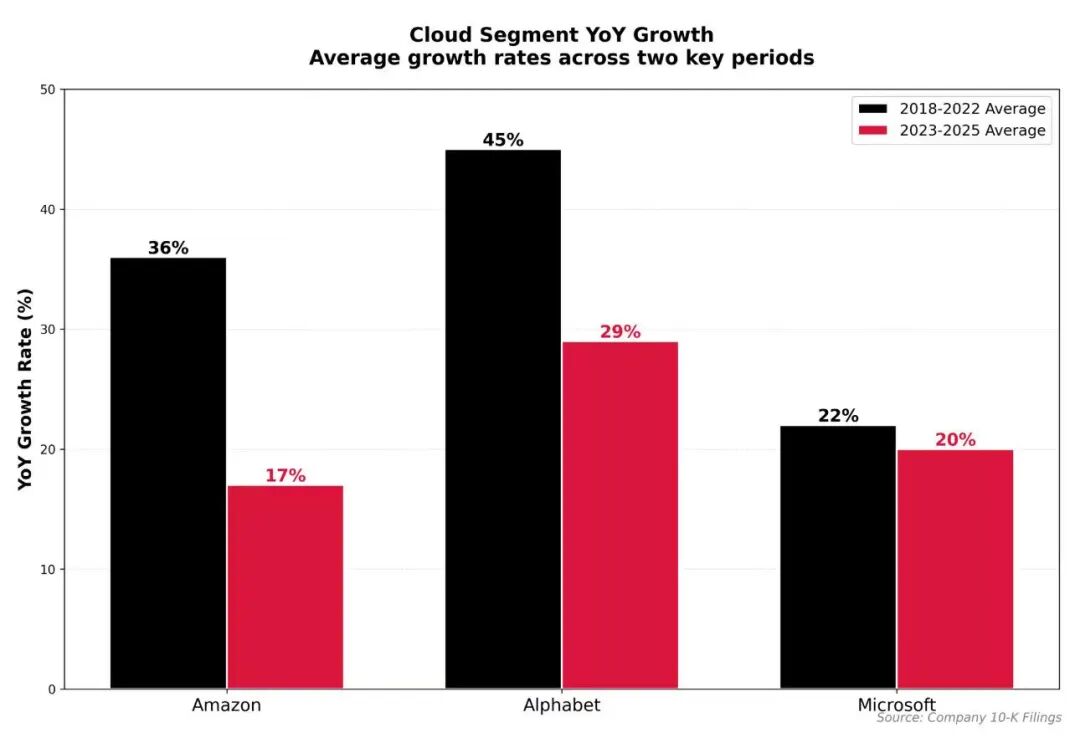

第二张图表显示,亚马逊、Alphabet 和微软的云业务增长大幅放缓。

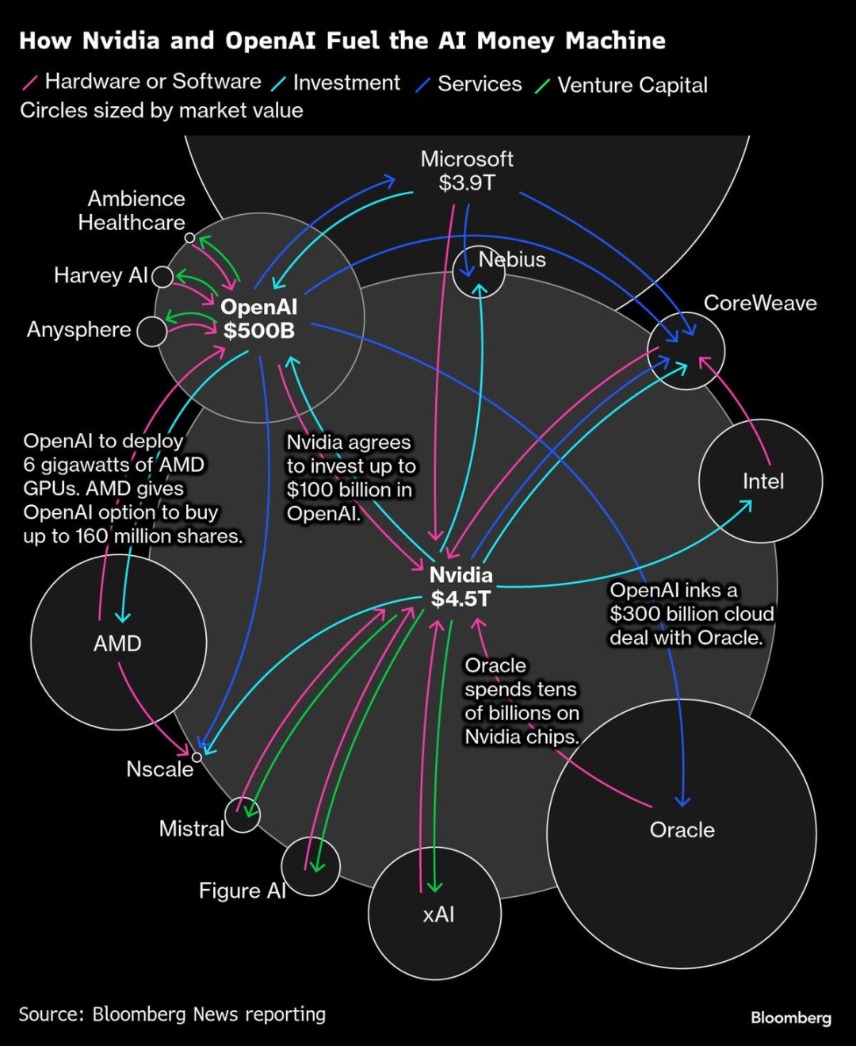

第三张则是英伟达等 AI 公司之间的 「循环融资」。

专家:AI 泡沫是互联网泡沫的 17 倍

黄仁勋:需求是真实的,没有泡沫

近期,AI 的狂热估值已引发了全球央行和经济学家的担忧。

据 The Information 报道,OpenAI 的年化营收仅为 120 亿美元,年化亏损为 80 亿美元。要兑现其在 AI 领域 1 万亿美元的投入,需要持续不断的私募融资和巧妙的财务策略。现实也正是如此,OpenAI 总裁 Greg Brockman 近日在接受采访时表示:「考虑了所有因素,如股权、债务……我们正在尝试寻找创造性的融资方式。」

Seaport Global Securities 分析师杰伊·戈德堡 (Jay Goldberg) 在向 《每日经济新闻》 记者 (以下简称每经记者) 指出,英伟达与 OpenAI 的交易实际上是在提前透支未来需求。「当市场周期反转时,未来的需求将会减少,留下更大的问题,从而放大下行风险。」

英国央行和国际货币基金组织 (IMF) 相继警告,AI 概念股的市值飙升至 「与互联网泡沫高峰时期相似的水平」。目前,美国市值最高的五大公司合计占据标普 500 指数总市值的 30%,为半个世纪最高集中度。以调整后盈利指标计算,这些股票的估值已是自 2000 年以来最极端的水平。

回顾 2000 年,朗讯 (Lucent Technologies) 通过循环融资 (占营收的 24%) 推动销售,最终在电信崩盘中股价暴跌。风险投资人托马斯·唐古兹 (Tomasz Tunguz) 指出,英伟达当前的直接投资规模 (约占营收的 67%) 比朗讯科技当年的风险敞口高出约 2.8 倍。

MacroStrategy Partnership 分析师朱利安·加兰 (Julien Garran) 甚至认为,AI 领域当前的泡沫规模是当年互联网泡沫的 17 倍,是 2008 年全球房地产泡沫的 4 倍。

对此,黄仁勋近期多次表示反对。10 月 29 日,黄仁勋在全球技术大会发表演讲称,人工智能模型现在已经足够强大,客户愿意为它们付费。因此反过来,这将证明昂贵的计算基础设施建设是合理的。在大会结束后的采访中,黄仁勋又表示,「我不认为我们处于人工智能泡沫中」,现在很多人都在使用各种不同的人工智能模型,在使用大量的服务,并很乐意为此付费。

11 月 7 日,黄仁勋在一档媒体栏目中称,在互联网泡沫时期,大部分光纤都是暗光纤,也就是说,当时行业铺设的光纤远远超过实际需要。而今天,几乎所有的 GPU 都在被使用中。他指出,公司计算需求不仅呈指数级增长,产生的查询数量也在增加,说明需求是真实存在的且非人为制造的。

(每日经济新闻)

文章转载自东方财富