来源:

财联社

近期,上证指数在 4000 点关口附近反复震荡,以 10 月 28 日首次突破 4000 点开始算起,多空双方已在此关键点位持续胶着近半月 (12 个交易日)。期间,上证指数曾于 10 月 30 日上探至 4025.70 点,为此轮震荡行情中的阶段高点。

注:上证指数近期走势图 (截至 11 月 12 日收盘)

双创指数同期大跌,个股平均涨近 1.8%

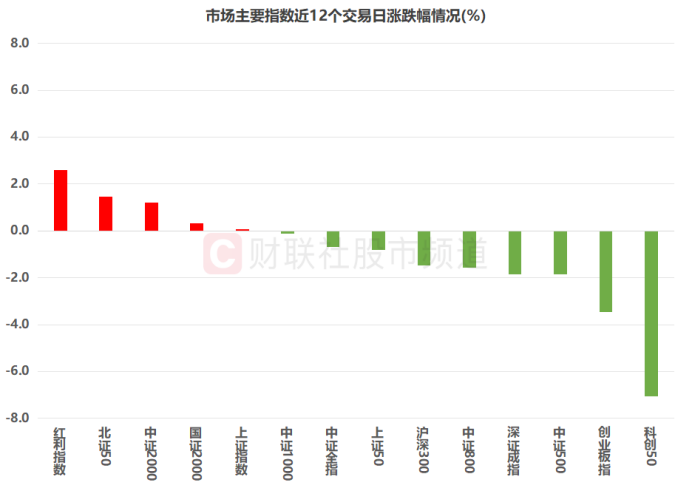

相较于持续横盘震荡的上证指数,其余市场指数在近半个月的行情中则走势明显分化。以 10 月 28 日至今 (11 月 12 日) 统计,红利指数、北证 50、中证 2000 在近期的行情中同期涨幅相对居前,而科创 50、创业板指、中证 500、深证成指、中证 800、沪深 300 指数则表现不佳。尤其是科创 50、创业板指,两者同期分别下跌近 7.1%、3.5%。

注:市场主要指数近 12 个交易日涨跌幅情况 (截至 11 月 12 日收盘)

行业板块方面,同样以 10 月 28 日至 11 月 12 日作为统计区间,在 31 个申万一级板块中,共有 21 个板块指数同期收涨,「红盘」 比例近 67.7%。其中,基础化工、石油石化、电力设备、商贸零售、纺织服饰板块同期领跑,而通信、电子、国防军工、计算机、机械设备等板块近期则明显走弱。其中,通信、电子板块指数跌幅居前,幅度双双超 7%。

注:行业板块指数近 12 个交易日涨跌幅情况 (截至 11 月 12 日收盘)

个股层面来看,剔除新股影响,全市场标的平均同期上涨近 1.84%,中位数涨幅达 1.07%。红盘收涨股比例达 56.4%。其中,合富中国、华盛锂电、海科新源、天际股份4 股涨幅翻倍,而*ST 长药、*ST 元成、信邦智能、赛诺医疗、思泉新材跌幅超 30%。此外,「超大盘股」 近期多表现出色,总市值位列前十的权重股中,除工业富联外,其余 9 股均录得收涨。

注:近 12 个交易日涨幅/跌幅居前的 10 股 (截至 11 月 12 日收盘)

融资客继续加仓 A 股,行业板块增减持分化

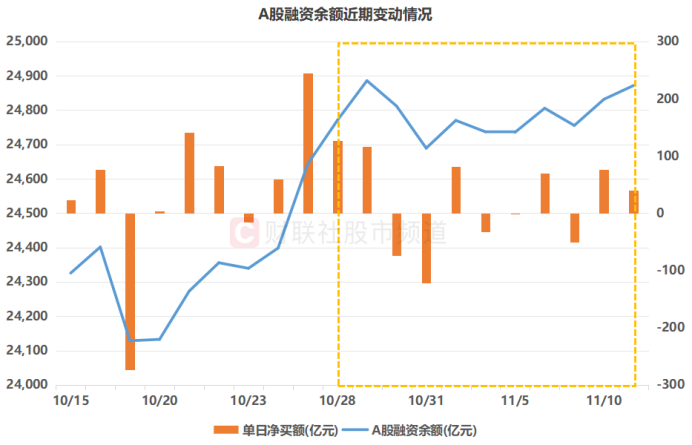

以资金面统计,在上证指数近半月的震荡行情中,融资客仍在继续加仓 A 股市场。截至 11 月 11 日数据,其目前融资余额 2.487 万亿元,较 10 月 28 日 (2.477 万亿元) 增长近 100 亿元。其中,在 10 月 28 日、10 月 29 日,其单日融资净买额较高,分别达 127.03 亿元、115.87 亿元,而在 10 月 31 日,其单日融资净卖额唯一超 100 亿元,达 122.60 亿元。

注:A 股融资余额近期变动情况 (截至 11 月 11 日数据)

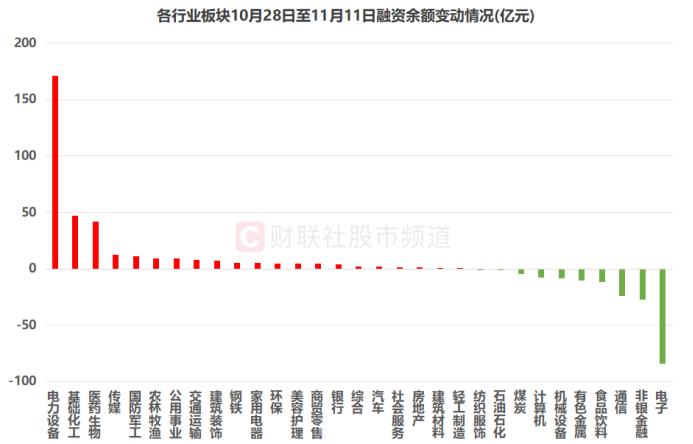

从融资客动向上看,截至 11 月 11 日,自 10 月 28 日以来,电力设备、基础化工、医药生物成为其增持重点,板块融资净买额分别达 171.19 亿元、47.40 亿元、42.17 亿元。同时,传媒、国防军工、农林牧渔等板块也获融资客重点关注,而电子、非银金融、通信、食品饮料、有色金属板块均遭减持超 10 亿元,其中,电子板块融资净卖额目前已达 84.25 亿元。

注:各行业板块 10 月 28 日至 11 月 11 日融资余额变动情况

作为今年融资客 「扫货」 最多的行业,电子板块年内融资净买额达 1468 亿元,远超位列第二的电力设备板块 (950 亿元)。从近期行情上看,电子板块于 10 月 29 日录得年内最高融资余额 3738.67 亿元,随后便持续下滑至今,但整体仍处于年内高位水平。目前,电子板块以 3626 亿元的融资余额规模在 31 个申万一级板块中仍位居第一。

注:电子板块年内融资余额变动情况 (截至 11 月 11 日数据)

(财联社)

文章转载自东方财富