【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

规模达 12 万亿美元的短期融资市场 (华尔街日常资金融通的关键来源) 暗流涌动,压力持续升温,促使越来越多机构呼吁美联储采取更有力的回应措施以缓解流动性紧张。

美国银行、三井住友日兴证券和巴克莱银行等机构警告,美联储可能需要采取措施,例如在短期市场增加放贷或直接购买证券,向银行体系注入资金,缓解已推高隔夜利率的市场压力。

「鉴于近期的市场压力,美联储似乎只是在逐步调整资产负债表政策,」 道明证券利率策略主管根纳季·戈德堡 (Gennadiy Goldberg) 表示,「部分投资者认为,美联储在防止准备金短缺方面行动可能过于迟缓。」

近几周,一系列关键短期利率居高不下——从与隔夜回购协议 (以政府债券为抵押的贷款) 挂钩的基准利率,到美联储自身的关键政策利率 (通常在利率决议期间不会变动,却在过去两个月内四次在区间内上行)。

其中,有担保隔夜融资利率 (SOFR) 甚至出现了自 2020 年 3 月 (疫情最严重时期) 以来,非美联储加息周期中最大单日波动。

流动性紧张的背后,是美国国债发行规模的增加——这一举措从短期市场抽走了大量现金,导致银行体系可用资金减少。

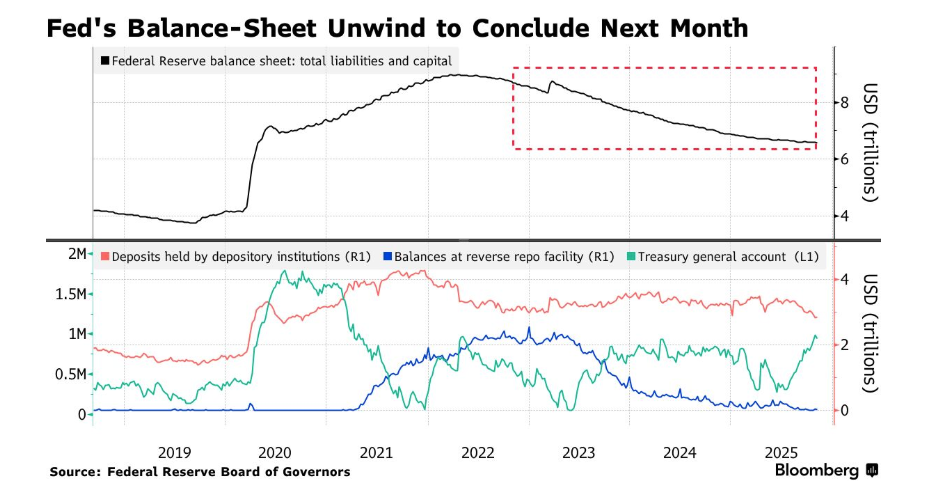

当地时间周三晚才结束的政府停摆,通过延迟本可提振流动性的联邦支出,进一步加剧了这一局面。与此同时,美联储正在进行的资产负债表缩减 (即量化紧缩,QT) 也起到了推波助澜的作用。

即便美联储近期宣布将于 12 月 1 日起停止缩减国债持仓,市场压力仍未缓解。部分人士担忧,政府停摆僵局的结束也无法彻底解决问题。

周三,负责美联储证券投资组合的纽约联储官员罗伯托·佩利 (Roberto Perli) 表示,近期融资成本上升表明,银行体系的准备金已不再充裕,美联储 「无需久等」 就将启动资产购买。这与政策制定者近几日的类似表态相呼应。

美联储理事会发言人拒绝置评。

对市场参与者而言,这一信号备受欢迎。其核心利害关系在于关键金融市场机制的平稳运行——货币市场基金等现金充裕的机构在此进行短期资金放贷,对冲基金等投资者则以美国国债等优质资产为抵押借款,为基差交易等热门策略提供资金。

市场担忧,流动性不足可能引发波动,削弱美联储控制利率政策的能力,极端情况下还可能迫使投资者平仓,进而波及全球借贷成本基准的美债市场——而当前经济前景仍充满不确定性。

对许多市场资深人士而言,2019 年 9 月的记忆仍历历在目。当时,一项关键隔夜利率飙升至 10%,迫使美联储向金融体系注入 5000 亿美元进行干预。

截至目前,融资市场仍运行平稳,美联储近年来设立的借贷支持工具 (如允许合格机构以国债和机构债券为抵押借款的常备回购便利,SRF) 帮助遏制了回购利率的大幅上涨,该工具近几周已被频繁使用。

政策制定者在缩表过程中也一直保持谨慎——今年 4 月,鉴于国会围绕债务上限的争论,美联储已放缓缩表步伐,同时留意到财政部现金余额的重建可能会对准备金水平造成额外压力。

「可以说,2019 年的情况有点像一场灾难,」CreditSights Inc. 美国投资级债券及宏观策略主管扎卡里·格里菲斯 (Zachary Griffiths) 表示,「我们近期在融资市场观察到的,更多是一种可控信号,表明准备金已基本降至适合停止缩表的水平。」

尽管随着财政部计划减少每周国债拍卖规模,且政府停摆结束后美联储的闲置资金将被释放,市场普遍预计未来几周压力将有所缓解,但年底仍存在波动风险。通常情况下,银行为满足监管要求、改善资产负债表状况,会在年底前缩减回购市场活动,这一行为可能加剧融资市场的年底动荡。

克利夫兰联储主席贝丝·哈玛克 (Beth Hammack) 上周表示,随着准备金持续向 「充裕」 水平靠拢 (最新数据显示当前准备金规模为 2.85 万亿美元),官员们正试图确定可接受的波动范围。

「我认为,前端利率出现一定程度的波动是好事,只要它们保持在我们的政策区间内,」 哈玛克在纽约经济俱乐部表示,「比如 25 个基点的波动,我认为是健康的。」

然而,曾在纽约联储市场部门工作多年的达拉斯联储主席洛里·洛根 (Lorie Logan) 上月表示,若回购利率持续走高,美联储将需要购买资产,并补充称购买的规模和时机不应是机械性的。

对部分市场参与者而言,政策制定者关于货币市场合理运行区间的分歧,以及整体缺乏明确指引的状况,令人感到沮丧。

「你希望货币市场 (利率) 的平均水平处于何处?什么是对货币市场的有效控制?」 美国银行美国利率策略主管马克·卡巴纳 (Mark Cabana) 表示,「在我们看来,要想指望回购利率自行修正,那么情况不太可能达到美联储期望的结果。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

规模达 12 万亿美元的短期融资市场 (华尔街日常资金融通的关键来源) 暗流涌动,压力持续升温,促使越来越多机构呼吁美联储采取更有力的回应措施以缓解流动性紧张。

美国银行、三井住友日兴证券和巴克莱银行等机构警告,美联储可能需要采取措施,例如在短期市场增加放贷或直接购买证券,向银行体系注入资金,缓解已推高隔夜利率的市场压力。

「鉴于近期的市场压力,美联储似乎只是在逐步调整资产负债表政策,」 道明证券利率策略主管根纳季·戈德堡 (Gennadiy Goldberg) 表示,「部分投资者认为,美联储在防止准备金短缺方面行动可能过于迟缓。」

近几周,一系列关键短期利率居高不下——从与隔夜回购协议 (以政府债券为抵押的贷款) 挂钩的基准利率,到美联储自身的关键政策利率 (通常在利率决议期间不会变动,却在过去两个月内四次在区间内上行)。

其中,有担保隔夜融资利率 (SOFR) 甚至出现了自 2020 年 3 月 (疫情最严重时期) 以来,非美联储加息周期中最大单日波动。

流动性紧张的背后,是美国国债发行规模的增加——这一举措从短期市场抽走了大量现金,导致银行体系可用资金减少。

当地时间周三晚才结束的政府停摆,通过延迟本可提振流动性的联邦支出,进一步加剧了这一局面。与此同时,美联储正在进行的资产负债表缩减 (即量化紧缩,QT) 也起到了推波助澜的作用。

即便美联储近期宣布将于 12 月 1 日起停止缩减国债持仓,市场压力仍未缓解。部分人士担忧,政府停摆僵局的结束也无法彻底解决问题。

周三,负责美联储证券投资组合的纽约联储官员罗伯托·佩利 (Roberto Perli) 表示,近期融资成本上升表明,银行体系的准备金已不再充裕,美联储 「无需久等」 就将启动资产购买。这与政策制定者近几日的类似表态相呼应。

美联储理事会发言人拒绝置评。

对市场参与者而言,这一信号备受欢迎。其核心利害关系在于关键金融市场机制的平稳运行——货币市场基金等现金充裕的机构在此进行短期资金放贷,对冲基金等投资者则以美国国债等优质资产为抵押借款,为基差交易等热门策略提供资金。

市场担忧,流动性不足可能引发波动,削弱美联储控制利率政策的能力,极端情况下还可能迫使投资者平仓,进而波及全球借贷成本基准的美债市场——而当前经济前景仍充满不确定性。

对许多市场资深人士而言,2019 年 9 月的记忆仍历历在目。当时,一项关键隔夜利率飙升至 10%,迫使美联储向金融体系注入 5000 亿美元进行干预。

截至目前,融资市场仍运行平稳,美联储近年来设立的借贷支持工具 (如允许合格机构以国债和机构债券为抵押借款的常备回购便利,SRF) 帮助遏制了回购利率的大幅上涨,该工具近几周已被频繁使用。

政策制定者在缩表过程中也一直保持谨慎——今年 4 月,鉴于国会围绕债务上限的争论,美联储已放缓缩表步伐,同时留意到财政部现金余额的重建可能会对准备金水平造成额外压力。

「可以说,2019 年的情况有点像一场灾难,」CreditSights Inc. 美国投资级债券及宏观策略主管扎卡里·格里菲斯 (Zachary Griffiths) 表示,「我们近期在融资市场观察到的,更多是一种可控信号,表明准备金已基本降至适合停止缩表的水平。」

尽管随着财政部计划减少每周国债拍卖规模,且政府停摆结束后美联储的闲置资金将被释放,市场普遍预计未来几周压力将有所缓解,但年底仍存在波动风险。通常情况下,银行为满足监管要求、改善资产负债表状况,会在年底前缩减回购市场活动,这一行为可能加剧融资市场的年底动荡。

克利夫兰联储主席贝丝·哈玛克 (Beth Hammack) 上周表示,随着准备金持续向 「充裕」 水平靠拢 (最新数据显示当前准备金规模为 2.85 万亿美元),官员们正试图确定可接受的波动范围。

「我认为,前端利率出现一定程度的波动是好事,只要它们保持在我们的政策区间内,」 哈玛克在纽约经济俱乐部表示,「比如 25 个基点的波动,我认为是健康的。」

然而,曾在纽约联储市场部门工作多年的达拉斯联储主席洛里·洛根 (Lorie Logan) 上月表示,若回购利率持续走高,美联储将需要购买资产,并补充称购买的规模和时机不应是机械性的。

对部分市场参与者而言,政策制定者关于货币市场合理运行区间的分歧,以及整体缺乏明确指引的状况,令人感到沮丧。

「你希望货币市场 (利率) 的平均水平处于何处?什么是对货币市场的有效控制?」 美国银行美国利率策略主管马克·卡巴纳 (Mark Cabana) 表示,「在我们看来,要想指望回购利率自行修正,那么情况不太可能达到美联储期望的结果。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

规模达 12 万亿美元的短期融资市场 (华尔街日常资金融通的关键来源) 暗流涌动,压力持续升温,促使越来越多机构呼吁美联储采取更有力的回应措施以缓解流动性紧张。

美国银行、三井住友日兴证券和巴克莱银行等机构警告,美联储可能需要采取措施,例如在短期市场增加放贷或直接购买证券,向银行体系注入资金,缓解已推高隔夜利率的市场压力。

「鉴于近期的市场压力,美联储似乎只是在逐步调整资产负债表政策,」 道明证券利率策略主管根纳季·戈德堡 (Gennadiy Goldberg) 表示,「部分投资者认为,美联储在防止准备金短缺方面行动可能过于迟缓。」

近几周,一系列关键短期利率居高不下——从与隔夜回购协议 (以政府债券为抵押的贷款) 挂钩的基准利率,到美联储自身的关键政策利率 (通常在利率决议期间不会变动,却在过去两个月内四次在区间内上行)。

其中,有担保隔夜融资利率 (SOFR) 甚至出现了自 2020 年 3 月 (疫情最严重时期) 以来,非美联储加息周期中最大单日波动。

流动性紧张的背后,是美国国债发行规模的增加——这一举措从短期市场抽走了大量现金,导致银行体系可用资金减少。

当地时间周三晚才结束的政府停摆,通过延迟本可提振流动性的联邦支出,进一步加剧了这一局面。与此同时,美联储正在进行的资产负债表缩减 (即量化紧缩,QT) 也起到了推波助澜的作用。

即便美联储近期宣布将于 12 月 1 日起停止缩减国债持仓,市场压力仍未缓解。部分人士担忧,政府停摆僵局的结束也无法彻底解决问题。

周三,负责美联储证券投资组合的纽约联储官员罗伯托·佩利 (Roberto Perli) 表示,近期融资成本上升表明,银行体系的准备金已不再充裕,美联储 「无需久等」 就将启动资产购买。这与政策制定者近几日的类似表态相呼应。

美联储理事会发言人拒绝置评。

对市场参与者而言,这一信号备受欢迎。其核心利害关系在于关键金融市场机制的平稳运行——货币市场基金等现金充裕的机构在此进行短期资金放贷,对冲基金等投资者则以美国国债等优质资产为抵押借款,为基差交易等热门策略提供资金。

市场担忧,流动性不足可能引发波动,削弱美联储控制利率政策的能力,极端情况下还可能迫使投资者平仓,进而波及全球借贷成本基准的美债市场——而当前经济前景仍充满不确定性。

对许多市场资深人士而言,2019 年 9 月的记忆仍历历在目。当时,一项关键隔夜利率飙升至 10%,迫使美联储向金融体系注入 5000 亿美元进行干预。

截至目前,融资市场仍运行平稳,美联储近年来设立的借贷支持工具 (如允许合格机构以国债和机构债券为抵押借款的常备回购便利,SRF) 帮助遏制了回购利率的大幅上涨,该工具近几周已被频繁使用。

政策制定者在缩表过程中也一直保持谨慎——今年 4 月,鉴于国会围绕债务上限的争论,美联储已放缓缩表步伐,同时留意到财政部现金余额的重建可能会对准备金水平造成额外压力。

「可以说,2019 年的情况有点像一场灾难,」CreditSights Inc. 美国投资级债券及宏观策略主管扎卡里·格里菲斯 (Zachary Griffiths) 表示,「我们近期在融资市场观察到的,更多是一种可控信号,表明准备金已基本降至适合停止缩表的水平。」

尽管随着财政部计划减少每周国债拍卖规模,且政府停摆结束后美联储的闲置资金将被释放,市场普遍预计未来几周压力将有所缓解,但年底仍存在波动风险。通常情况下,银行为满足监管要求、改善资产负债表状况,会在年底前缩减回购市场活动,这一行为可能加剧融资市场的年底动荡。

克利夫兰联储主席贝丝·哈玛克 (Beth Hammack) 上周表示,随着准备金持续向 「充裕」 水平靠拢 (最新数据显示当前准备金规模为 2.85 万亿美元),官员们正试图确定可接受的波动范围。

「我认为,前端利率出现一定程度的波动是好事,只要它们保持在我们的政策区间内,」 哈玛克在纽约经济俱乐部表示,「比如 25 个基点的波动,我认为是健康的。」

然而,曾在纽约联储市场部门工作多年的达拉斯联储主席洛里·洛根 (Lorie Logan) 上月表示,若回购利率持续走高,美联储将需要购买资产,并补充称购买的规模和时机不应是机械性的。

对部分市场参与者而言,政策制定者关于货币市场合理运行区间的分歧,以及整体缺乏明确指引的状况,令人感到沮丧。

「你希望货币市场 (利率) 的平均水平处于何处?什么是对货币市场的有效控制?」 美国银行美国利率策略主管马克·卡巴纳 (Mark Cabana) 表示,「在我们看来,要想指望回购利率自行修正,那么情况不太可能达到美联储期望的结果。」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

规模达 12 万亿美元的短期融资市场 (华尔街日常资金融通的关键来源) 暗流涌动,压力持续升温,促使越来越多机构呼吁美联储采取更有力的回应措施以缓解流动性紧张。

美国银行、三井住友日兴证券和巴克莱银行等机构警告,美联储可能需要采取措施,例如在短期市场增加放贷或直接购买证券,向银行体系注入资金,缓解已推高隔夜利率的市场压力。

「鉴于近期的市场压力,美联储似乎只是在逐步调整资产负债表政策,」 道明证券利率策略主管根纳季·戈德堡 (Gennadiy Goldberg) 表示,「部分投资者认为,美联储在防止准备金短缺方面行动可能过于迟缓。」

近几周,一系列关键短期利率居高不下——从与隔夜回购协议 (以政府债券为抵押的贷款) 挂钩的基准利率,到美联储自身的关键政策利率 (通常在利率决议期间不会变动,却在过去两个月内四次在区间内上行)。

其中,有担保隔夜融资利率 (SOFR) 甚至出现了自 2020 年 3 月 (疫情最严重时期) 以来,非美联储加息周期中最大单日波动。

流动性紧张的背后,是美国国债发行规模的增加——这一举措从短期市场抽走了大量现金,导致银行体系可用资金减少。

当地时间周三晚才结束的政府停摆,通过延迟本可提振流动性的联邦支出,进一步加剧了这一局面。与此同时,美联储正在进行的资产负债表缩减 (即量化紧缩,QT) 也起到了推波助澜的作用。

即便美联储近期宣布将于 12 月 1 日起停止缩减国债持仓,市场压力仍未缓解。部分人士担忧,政府停摆僵局的结束也无法彻底解决问题。

周三,负责美联储证券投资组合的纽约联储官员罗伯托·佩利 (Roberto Perli) 表示,近期融资成本上升表明,银行体系的准备金已不再充裕,美联储 「无需久等」 就将启动资产购买。这与政策制定者近几日的类似表态相呼应。

美联储理事会发言人拒绝置评。

对市场参与者而言,这一信号备受欢迎。其核心利害关系在于关键金融市场机制的平稳运行——货币市场基金等现金充裕的机构在此进行短期资金放贷,对冲基金等投资者则以美国国债等优质资产为抵押借款,为基差交易等热门策略提供资金。

市场担忧,流动性不足可能引发波动,削弱美联储控制利率政策的能力,极端情况下还可能迫使投资者平仓,进而波及全球借贷成本基准的美债市场——而当前经济前景仍充满不确定性。

对许多市场资深人士而言,2019 年 9 月的记忆仍历历在目。当时,一项关键隔夜利率飙升至 10%,迫使美联储向金融体系注入 5000 亿美元进行干预。

截至目前,融资市场仍运行平稳,美联储近年来设立的借贷支持工具 (如允许合格机构以国债和机构债券为抵押借款的常备回购便利,SRF) 帮助遏制了回购利率的大幅上涨,该工具近几周已被频繁使用。

政策制定者在缩表过程中也一直保持谨慎——今年 4 月,鉴于国会围绕债务上限的争论,美联储已放缓缩表步伐,同时留意到财政部现金余额的重建可能会对准备金水平造成额外压力。

「可以说,2019 年的情况有点像一场灾难,」CreditSights Inc. 美国投资级债券及宏观策略主管扎卡里·格里菲斯 (Zachary Griffiths) 表示,「我们近期在融资市场观察到的,更多是一种可控信号,表明准备金已基本降至适合停止缩表的水平。」

尽管随着财政部计划减少每周国债拍卖规模,且政府停摆结束后美联储的闲置资金将被释放,市场普遍预计未来几周压力将有所缓解,但年底仍存在波动风险。通常情况下,银行为满足监管要求、改善资产负债表状况,会在年底前缩减回购市场活动,这一行为可能加剧融资市场的年底动荡。

克利夫兰联储主席贝丝·哈玛克 (Beth Hammack) 上周表示,随着准备金持续向 「充裕」 水平靠拢 (最新数据显示当前准备金规模为 2.85 万亿美元),官员们正试图确定可接受的波动范围。

「我认为,前端利率出现一定程度的波动是好事,只要它们保持在我们的政策区间内,」 哈玛克在纽约经济俱乐部表示,「比如 25 个基点的波动,我认为是健康的。」

然而,曾在纽约联储市场部门工作多年的达拉斯联储主席洛里·洛根 (Lorie Logan) 上月表示,若回购利率持续走高,美联储将需要购买资产,并补充称购买的规模和时机不应是机械性的。

对部分市场参与者而言,政策制定者关于货币市场合理运行区间的分歧,以及整体缺乏明确指引的状况,令人感到沮丧。

「你希望货币市场 (利率) 的平均水平处于何处?什么是对货币市场的有效控制?」 美国银行美国利率策略主管马克·卡巴纳 (Mark Cabana) 表示,「在我们看来,要想指望回购利率自行修正,那么情况不太可能达到美联储期望的结果。」