【文章来源:天天财富】

中信建投研报称,上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。中信建投认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。中信建投继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

全文如下

中信建投:储能锁单潮起,继续看多锂电、储能

上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。我们继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

储能:上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,这些环节均存在量利齐升的机会。推荐材料:电解液、6F、VC、正极、负极、隔膜、铜箔等;电池;头部集成环节。

锂电:上周在①受到产业链需求超预期 Q1 排产环比增长;②电解液产业链普遍涨价推动下,市场开始反应在储能经济性成立后会实现非线性增长,锂电产业链弹性较大,后续关注①排产旺季材料和储能电池供不应求价格不断提升 ②伴随着 10 月/11 月下游采购和长单指引,2026 年需求越发明朗③定价模式发生变化;继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。

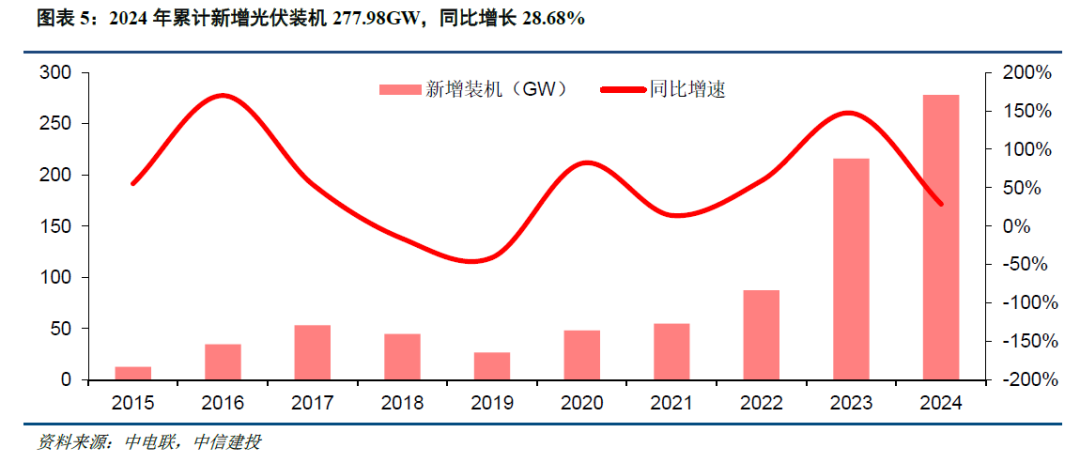

光伏:短期由于年底需求减弱以及下游去库影响,硅片价格短期有所松动。但在 《价格法》 作为依据下,硅料成本对价格支撑力较强。硅料产能整合稳步推进,过程中存在反复但方向不会变化。除了行业整合及自律以外,后续能耗、环保等方面也将成为行业控产的核心手段。板块内部首推 BC 电池,若反内卷进展顺利则有望推动头部硅料、一体化企业盈利复苏。

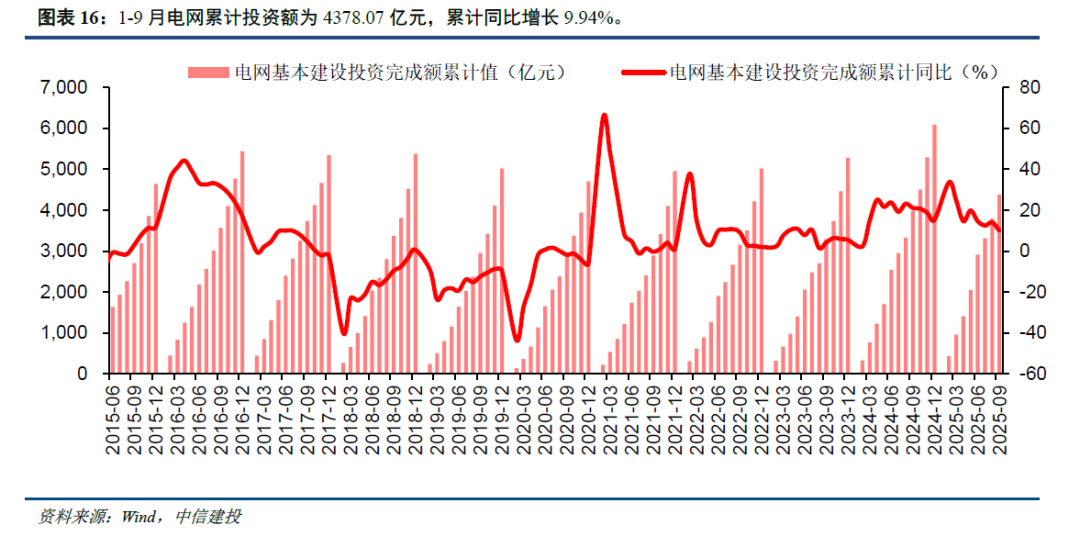

电力设备:北美缺电关注度高,输变电设备紧缺成共识,出口北美变压器标的关注度高增;短期受资金面波动。AIDC 配套仍为行业主线,催化不断。英伟达明确未来 SST 产业趋势,SST 概念相关标的关注度高。出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注北美/中东机会。网内高压方向,受益于全球性输变电建设景气上行,关注度持续提升;攀西特高压核准带来催化。

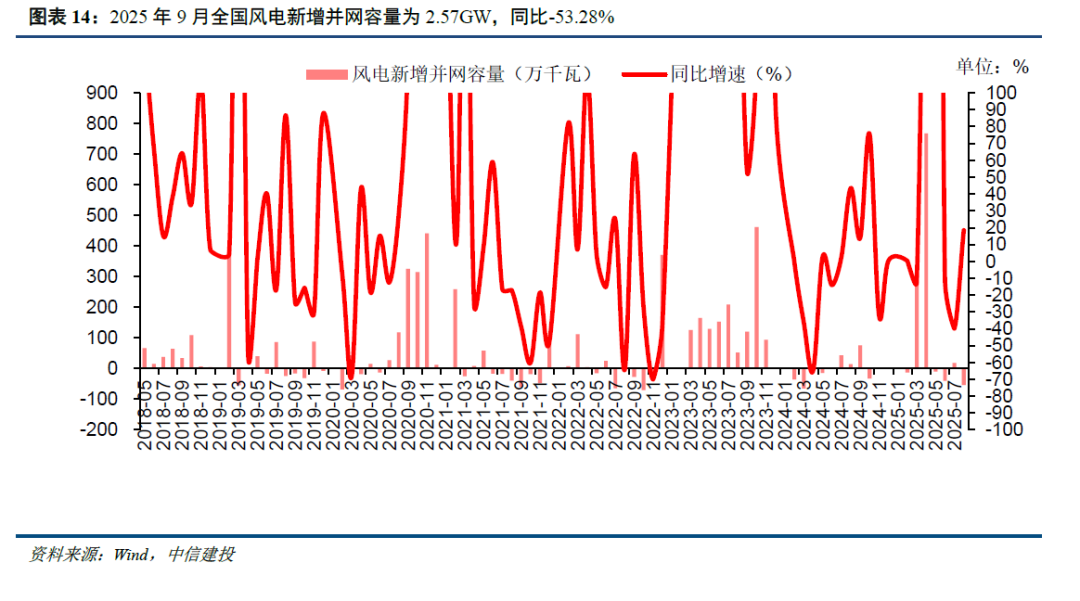

风电:近期风机价格维持稳定,风机环节 2026 年业绩改善确定性强,大部分主机厂对明年出货预期乐观,预计 26 年出货在 25 年高基数情况下仍有所提升,后续可关注主机企业 26 年业绩是否进一步超预期,目前预期为明年陆风风机净利率 2-3%;也关注潜在具备涨价可能性的零部件环节 (目前看来仍主要是铸件叶片环节)。

氢能:全球 SOFC 产业化加速推进,北美 bloom energy 将其 SOFC 产品成功应用于电力中心后,欧洲 Ceres power 加快产品商业化导入,潍柴获得其技术授权,启动国内 SOFC 产能建设,除北美外的欧洲、东南亚、日韩的 SOFC 格局正在建立,关注全球 SOFC 产业化推进中价值量最大的整机环节,其次是核心材料环节。

机器人:本周宇树科技 IPO 上市辅导工作完成,择日将正式向交易所递交上市文件。近期板块持续回调,我们认为后续预期上修需要新一轮催化落地或产业节奏兑现,例如 T 量产定点发包时间提前等。建议关注 1)Optimus V3 灵巧手环节潜在供应商;2) 国产链关注智元、宇树等量产领先的本体厂核心供应商。

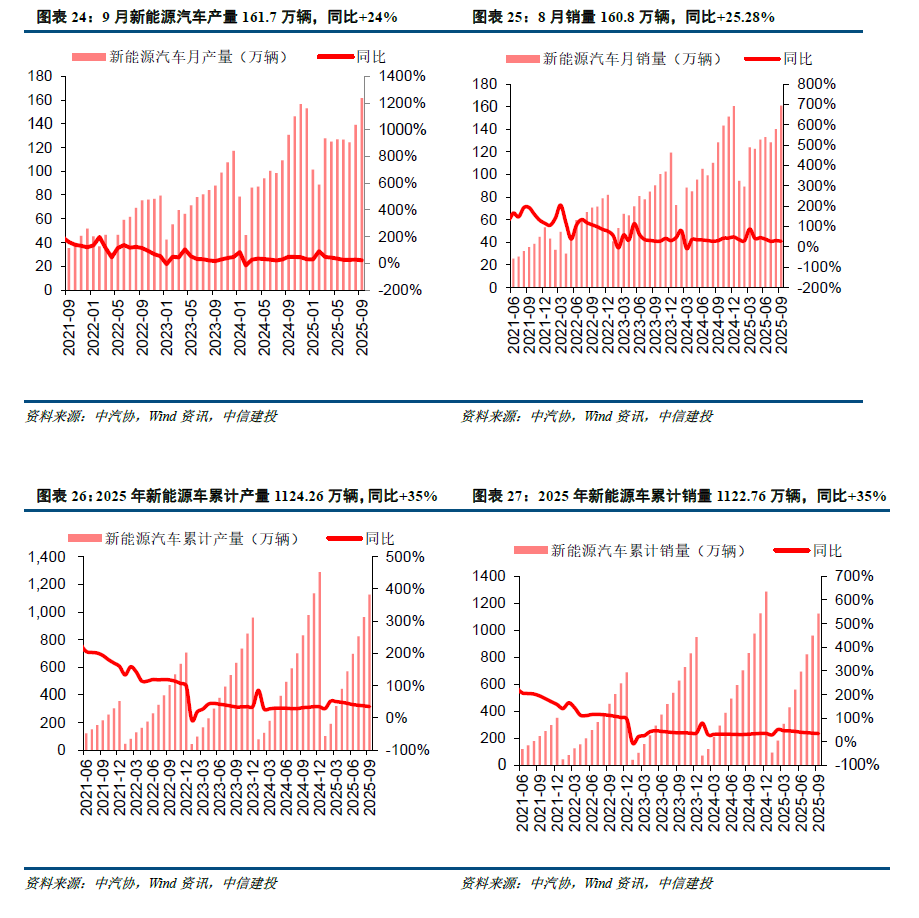

①下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

②原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

③政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:人民财讯)

(原标题:中信建投:储能锁单潮起 继续看多锂电、储能)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。中信建投认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。中信建投继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

全文如下

中信建投:储能锁单潮起,继续看多锂电、储能

上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。我们继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

储能:上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,这些环节均存在量利齐升的机会。推荐材料:电解液、6F、VC、正极、负极、隔膜、铜箔等;电池;头部集成环节。

锂电:上周在①受到产业链需求超预期 Q1 排产环比增长;②电解液产业链普遍涨价推动下,市场开始反应在储能经济性成立后会实现非线性增长,锂电产业链弹性较大,后续关注①排产旺季材料和储能电池供不应求价格不断提升 ②伴随着 10 月/11 月下游采购和长单指引,2026 年需求越发明朗③定价模式发生变化;继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。

光伏:短期由于年底需求减弱以及下游去库影响,硅片价格短期有所松动。但在 《价格法》 作为依据下,硅料成本对价格支撑力较强。硅料产能整合稳步推进,过程中存在反复但方向不会变化。除了行业整合及自律以外,后续能耗、环保等方面也将成为行业控产的核心手段。板块内部首推 BC 电池,若反内卷进展顺利则有望推动头部硅料、一体化企业盈利复苏。

电力设备:北美缺电关注度高,输变电设备紧缺成共识,出口北美变压器标的关注度高增;短期受资金面波动。AIDC 配套仍为行业主线,催化不断。英伟达明确未来 SST 产业趋势,SST 概念相关标的关注度高。出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注北美/中东机会。网内高压方向,受益于全球性输变电建设景气上行,关注度持续提升;攀西特高压核准带来催化。

风电:近期风机价格维持稳定,风机环节 2026 年业绩改善确定性强,大部分主机厂对明年出货预期乐观,预计 26 年出货在 25 年高基数情况下仍有所提升,后续可关注主机企业 26 年业绩是否进一步超预期,目前预期为明年陆风风机净利率 2-3%;也关注潜在具备涨价可能性的零部件环节 (目前看来仍主要是铸件叶片环节)。

氢能:全球 SOFC 产业化加速推进,北美 bloom energy 将其 SOFC 产品成功应用于电力中心后,欧洲 Ceres power 加快产品商业化导入,潍柴获得其技术授权,启动国内 SOFC 产能建设,除北美外的欧洲、东南亚、日韩的 SOFC 格局正在建立,关注全球 SOFC 产业化推进中价值量最大的整机环节,其次是核心材料环节。

机器人:本周宇树科技 IPO 上市辅导工作完成,择日将正式向交易所递交上市文件。近期板块持续回调,我们认为后续预期上修需要新一轮催化落地或产业节奏兑现,例如 T 量产定点发包时间提前等。建议关注 1)Optimus V3 灵巧手环节潜在供应商;2) 国产链关注智元、宇树等量产领先的本体厂核心供应商。

①下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

②原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

③政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:人民财讯)

(原标题:中信建投:储能锁单潮起 继续看多锂电、储能)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。中信建投认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。中信建投继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

全文如下

中信建投:储能锁单潮起,继续看多锂电、储能

上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。我们继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

储能:上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,这些环节均存在量利齐升的机会。推荐材料:电解液、6F、VC、正极、负极、隔膜、铜箔等;电池;头部集成环节。

锂电:上周在①受到产业链需求超预期 Q1 排产环比增长;②电解液产业链普遍涨价推动下,市场开始反应在储能经济性成立后会实现非线性增长,锂电产业链弹性较大,后续关注①排产旺季材料和储能电池供不应求价格不断提升 ②伴随着 10 月/11 月下游采购和长单指引,2026 年需求越发明朗③定价模式发生变化;继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。

光伏:短期由于年底需求减弱以及下游去库影响,硅片价格短期有所松动。但在 《价格法》 作为依据下,硅料成本对价格支撑力较强。硅料产能整合稳步推进,过程中存在反复但方向不会变化。除了行业整合及自律以外,后续能耗、环保等方面也将成为行业控产的核心手段。板块内部首推 BC 电池,若反内卷进展顺利则有望推动头部硅料、一体化企业盈利复苏。

电力设备:北美缺电关注度高,输变电设备紧缺成共识,出口北美变压器标的关注度高增;短期受资金面波动。AIDC 配套仍为行业主线,催化不断。英伟达明确未来 SST 产业趋势,SST 概念相关标的关注度高。出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注北美/中东机会。网内高压方向,受益于全球性输变电建设景气上行,关注度持续提升;攀西特高压核准带来催化。

风电:近期风机价格维持稳定,风机环节 2026 年业绩改善确定性强,大部分主机厂对明年出货预期乐观,预计 26 年出货在 25 年高基数情况下仍有所提升,后续可关注主机企业 26 年业绩是否进一步超预期,目前预期为明年陆风风机净利率 2-3%;也关注潜在具备涨价可能性的零部件环节 (目前看来仍主要是铸件叶片环节)。

氢能:全球 SOFC 产业化加速推进,北美 bloom energy 将其 SOFC 产品成功应用于电力中心后,欧洲 Ceres power 加快产品商业化导入,潍柴获得其技术授权,启动国内 SOFC 产能建设,除北美外的欧洲、东南亚、日韩的 SOFC 格局正在建立,关注全球 SOFC 产业化推进中价值量最大的整机环节,其次是核心材料环节。

机器人:本周宇树科技 IPO 上市辅导工作完成,择日将正式向交易所递交上市文件。近期板块持续回调,我们认为后续预期上修需要新一轮催化落地或产业节奏兑现,例如 T 量产定点发包时间提前等。建议关注 1)Optimus V3 灵巧手环节潜在供应商;2) 国产链关注智元、宇树等量产领先的本体厂核心供应商。

①下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

②原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

③政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:人民财讯)

(原标题:中信建投:储能锁单潮起 继续看多锂电、储能)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。中信建投认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。中信建投继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

全文如下

中信建投:储能锁单潮起,继续看多锂电、储能

上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,锂电产业链弹性较大。我们继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。后续关注:①排产旺季材料和储能电池供不应求价格不断提升。②伴随着 10 月/11 月下游采购和长单指引,26 年需求越发明朗。③定价模式发生变化。

储能:上周海博思创与宁德时代签订 3 年 200GWh 大单,储能电池紧缺逻辑得以确认。我们认为储能下游投资运营环节的超额利润将在需求急剧增长下,通过中上游涨价的方式向材料、电池、集成等环节让渡利润,这些环节均存在量利齐升的机会。推荐材料:电解液、6F、VC、正极、负极、隔膜、铜箔等;电池;头部集成环节。

锂电:上周在①受到产业链需求超预期 Q1 排产环比增长;②电解液产业链普遍涨价推动下,市场开始反应在储能经济性成立后会实现非线性增长,锂电产业链弹性较大,后续关注①排产旺季材料和储能电池供不应求价格不断提升 ②伴随着 10 月/11 月下游采购和长单指引,2026 年需求越发明朗③定价模式发生变化;继续看好材料尤其是 6F、铁锂、负极、隔膜和电池环节的机会。

光伏:短期由于年底需求减弱以及下游去库影响,硅片价格短期有所松动。但在 《价格法》 作为依据下,硅料成本对价格支撑力较强。硅料产能整合稳步推进,过程中存在反复但方向不会变化。除了行业整合及自律以外,后续能耗、环保等方面也将成为行业控产的核心手段。板块内部首推 BC 电池,若反内卷进展顺利则有望推动头部硅料、一体化企业盈利复苏。

电力设备:北美缺电关注度高,输变电设备紧缺成共识,出口北美变压器标的关注度高增;短期受资金面波动。AIDC 配套仍为行业主线,催化不断。英伟达明确未来 SST 产业趋势,SST 概念相关标的关注度高。出海景气度延续,25 年 1-8 月国内电力变压器出口增速 45%+,关注北美/中东机会。网内高压方向,受益于全球性输变电建设景气上行,关注度持续提升;攀西特高压核准带来催化。

风电:近期风机价格维持稳定,风机环节 2026 年业绩改善确定性强,大部分主机厂对明年出货预期乐观,预计 26 年出货在 25 年高基数情况下仍有所提升,后续可关注主机企业 26 年业绩是否进一步超预期,目前预期为明年陆风风机净利率 2-3%;也关注潜在具备涨价可能性的零部件环节 (目前看来仍主要是铸件叶片环节)。

氢能:全球 SOFC 产业化加速推进,北美 bloom energy 将其 SOFC 产品成功应用于电力中心后,欧洲 Ceres power 加快产品商业化导入,潍柴获得其技术授权,启动国内 SOFC 产能建设,除北美外的欧洲、东南亚、日韩的 SOFC 格局正在建立,关注全球 SOFC 产业化推进中价值量最大的整机环节,其次是核心材料环节。

机器人:本周宇树科技 IPO 上市辅导工作完成,择日将正式向交易所递交上市文件。近期板块持续回调,我们认为后续预期上修需要新一轮催化落地或产业节奏兑现,例如 T 量产定点发包时间提前等。建议关注 1)Optimus V3 灵巧手环节潜在供应商;2) 国产链关注智元、宇树等量产领先的本体厂核心供应商。

①下游新能源汽车产销不及预期:销量端可能受到宏观经济影响不及预期;产量端可能受到上游原材料价格大幅波动、电价高企等影响不及预期,进而影响产业链盈利能力和估值。

②原材料价格上涨超预期:2021 年以来原材料价格持续上涨,同时原材料价格阶段性出现大幅波动,价格高位及不稳定性对于终端需求有一定影响,对产业链相关公司盈利能力影响较大。

③政策支持不及预期:当前欧洲部分国家对新能源车购置端给予相应的补贴支持,若后续政策支持退坡可能导致需求释放不及预期。

(文章来源:人民财讯)

(原标题:中信建投:储能锁单潮起 继续看多锂电、储能)

(责任编辑:70)