Rothschild & Co Redburn 分析师 Alexander Haissl 下调了两家最受华尔街青睐的科技巨头的股票评级,因 「生成式人工智能的牛市前景不再明朗」。

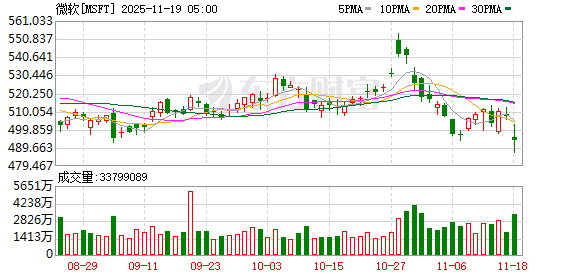

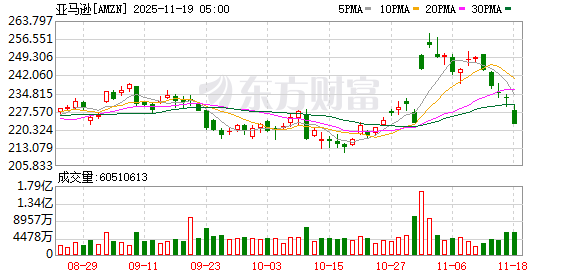

Haissl 在周二 (11 月 18 日) 的报告中将微软和亚马逊的股票评级从 「买入」 下调至 「中性」,并将微软的目标价从 560 美元下调至 500 美元,亚马逊目标价则维持在 250 美元不变。

需要指出的是,这是 Haissl 自 2022 年 6 月开始对这两家公司进行研究以来,首次下调对它们的股票评级。

根据媒体跟踪的分析师数据,微软目前有 71 个相当于 「买入」 的评级、2 个 「持有」 评级,没有 「卖出」 评级;亚马逊有 80 个 「买入」 评级、5 个 「持有」 评级,也没有 「卖出」 评级。

Haissl 在报告中表示,投资者应谨慎对待超大规模数据中心运营商,并指出生成式人工智能的潜在经济效益 「远比预期的要弱」。

截至发稿,微软股价早盘跌 2.3%,亚马逊跌 2.6%。在 Haissl 下调评级之前,纳斯达克100 指数遭遇抛售,自 10 月下旬峰值以来已蒸发近 1.8 万亿美元市值。

Haissl 曾是德国贝伦贝格银行和瑞士信贷集团的汽车研究主管。2022 年,他加入 Redburn 并开始关注亚马逊和微软,鉴于二者的云计算潜力,当时他给出了 「买入」 评级。

Haissl 还关注了另外三只股票,分别为甲骨文、Snowflake 和 MongoDB——均与云服务相关。今年 9 月时,他给予了甲骨文「卖出」 的初始评级,自那以后甲骨文股价累跌约 25%。

当下,科技公司正斥资数百亿美元建设人工智能基础设施。近几周,投资者越来越担心图形处理器 (GPU) 和服务器等快速贬值的资产会如何贬值。

Haissl 表示:「生成式人工智能的利润率预设了 5 至 6 年的折旧周期,但早期的折旧周期仅为 3 年。这意味着,在相同的基础上,生成式人工智能的资本密集度要高得多,而且定价能力明显较弱。」

Haissl 的观点与之前知名 「空头」 迈克尔·伯里 (Michael Burry) 在社交媒体上提出的一致。伯里认为,科技巨头们通过延长资产寿命来压低折旧费用,进而提高利润数字。

Haissl 还指出,这些公司存在较高的 「过度建设」 风险,「当前的生成式人工智能是在臃肿、低效的技术堆栈上扩展的,而云计算 1.0 时代是在实现效率后才进行扩展的」。

(财联社)

文章转载自 东方财富