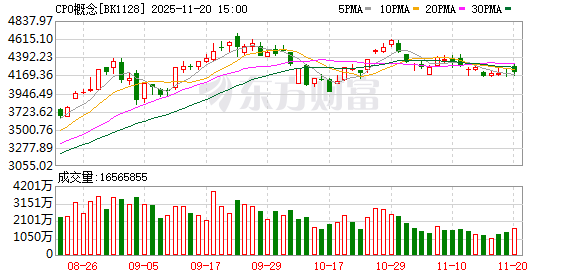

CPO(共封装光学) 概念 11 月 20 日逆市走强,收盘时中富电路20CM 涨停,瑞斯康达亦是涨停收盘,德科立、斯瑞新材、方正科技也涨幅靠前。

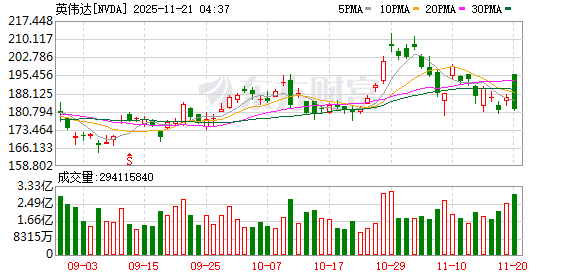

消息面上,全球 AI 行业的 「风向标」 英伟达在 11 月 20 日发布了超出市场预期的财报。该公司第三财季营收为 570.1 亿美元,同比增长约 62%,超出市场预期的 549.2 亿美元,其中数据中心业务实现营收 512 亿美元,同比增长 66%;净利润为 319.1 亿美元,同比增长 65%;经调整后的每股收益为 1.30 美元,高于市场预期的 1.25 美元。

此外,黄仁勋在财报电话会议上表示:「关于 AI 泡沫的说法很多,但从我们的角度来看,情况却截然不同。」 他强调,新一代 Blackwell 架构芯片销量 「突破纪录」,所有云服务器专用 GPU 已全部售罄,从今年到明年年底,可预见英伟达 Blackwell 和 Rubin 的收入将达到 5000 亿美元,在此基础上还有更多机会。截至 11 月 20 日 17 点 30 分,英伟达盘前大涨超过 5%。

光模块需求持续上涨

从市场来看,随着 AI 大模型参数量与计算量呈指数式增长,数据中心内芯片间、设备间的实时数据交互量随之爆发式增长,传统可插拔光模块在短距离、高频率传输场景中逐渐显现成本与能效比不足的问题。为满足这一急剧增长的数据量需求,光电互连技术正从传统形态持续朝着集成度更高、体积更小、能效更优的方向加速演进,CPO 与 CPC(共封装铜互连) 成为该领域未来发展的最新技术进展。

兴证通信产业链调研显示,1.6T 光模块需求持续上调。海外大客户近期上修 2026 年 1.6T 光模块采购计划,部分客户提前锁定明年产能,行业总需求预计从 1000 万上修到 1500 万,再到近期的 2000 万只,主要系 GB300 与后续 Rubin 平台加速部署,AI 训练与推理网络带宽需求快速增长,1.6T 产品进入量产放量。

行业迎来量价齐增局面

国盛证券则表示,光模块行业正迎来 「量价齐增」 发展局面。1.6T 光模块零售价格大幅上涨;800G 及以下产品需求旺盛且覆盖范围广,降价速度明显减缓,呈现企稳态势。这一现象源于供需两端的多重因素共振:需求侧,全球云厂商资本开支持续上修,算力建设需求旺盛;供给侧,技术迭代加速,头部厂商积极扩产满足增长需求。随着全球算力投资规模不断扩大、技术迭代持续加速,光通信产业链将维持高景气度。

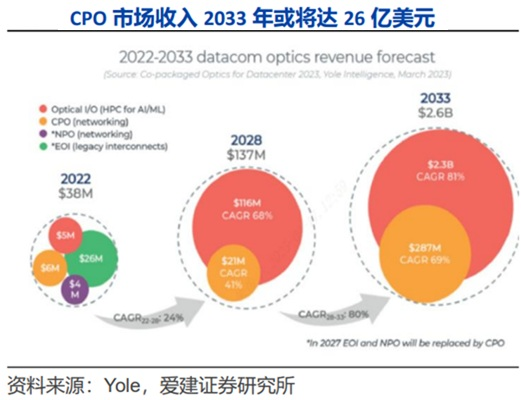

LightCounting 和 Yole 数据认为,CPO 将从 800G/1.6T 端口起步,2024~2025 年进入商用阶段,2027 年全球端口销量或达 450 万片,2033 年市场收入有望达 26 亿美元 (2022~2033 年 CAGR 为 46%)。

此外,国产替代的预期,也增强了市场对光模块市场的良好预期。TrendForce 的数据显示,中国 AI 服务器市场预计外购英伟达、AMD 等芯片比例会从 2024 年约 63% 下降至 2025 年约 42%,而中国本土芯片供应商在国有 AI 芯片政策支持下,预期 2025 年占比将提升至 40%,几乎与外购芯片比例平分秋色。

板块业绩大幅增长

在 AI 快速发展带动算力需求激增的大背景下,CPO 板块的业绩也迎来大幅增长。东方财富Choice 数据显示,CPO 板块 2025 年前三季度实现归母净利润 420.98 亿元,同比 2024 年前三季度的 288.41 亿元,同比大增 45.97%。

个股而言,仕佳光子、长芯博创、永鼎股份、新易盛、光库科技前三季度业绩纷纷翻倍。跃岭股份、中京电子、炬光科技业绩纷纷扭亏。此外,中际旭创、天孚通信等龙头股的业绩也增长靠前。

融资客逆市抢筹这些股

需要指出的是,近期在科技股整体降温下,CPO 概念也出现了一定程度的回调。自 9 月 23 日盘中 CPO 概念指数创出历史新高开始,迄今指数累计下跌 8.1%。

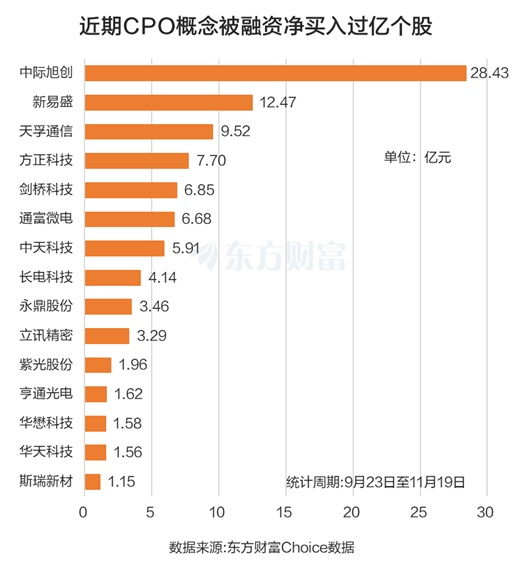

从杠杆资金角度来看,CPO 概念指数震荡回调期间,融资客仍呈抢筹之势,期间合计融资净买入 (将个股融资净买入额相加所得) 超 50 亿元。其中 15 股被融资净买入过亿,中际旭创排在首位,被融资净买入 28.43 亿元。新易盛紧随其后,被融资净买入 12.47 亿元。天孚通信、方正科技、剑桥科技也被融资净买入居前。

国盛证券表示,在 AI 算力需求持续爆发的驱动下,光模块市场正经历着高速增长与技术迭代的双重变奏。技术领先、客户优质、产能全球化的光模块龙头企业将保持强劲的盈利能力和竞争优势,持续受益于全球数据中心建设与升级浪潮。继续看好算力板块,坚定推荐算力产业链相关企业如光模块行业龙头。

(东方财富研究中心)

文章转载自东方财富