成都银行,金桂财经摄

交出表现较好的中报成绩后,9 月 4 日,西南城商行龙头成都银行(601838.SH) 召开 2024 年半年度业绩说明会,投资者对相关业绩指标踊跃提问,氛围火热。

针对不良贷款和逾期贷款略增长的问题,成都银行表示,截至 2024 年 6 月末,成都银行不良贷款率 0.66%、后四类贷款率 1.11%,均位列 A 股上市城商行最优水平,下一步将进一步强化主动、前瞻风险管控,确保资产质量平稳运行。

对于下半年净息差趋稳下的利润经营目标,成都银行称,上半年全行存款、贷款业务实现 800 亿左右的量级新增,是过去三年年均新增规模的约 70%,为 「以量补价」 奠定了基础,该行将继续推进规模的稳步增长、息差的合理控制及资产质量的持续管控。

8 月 28 日该行中报显示,报告期内实现营业收入 115.85 亿元,同比增长 4.75 亿元,增幅 4.28%;实现归母净利润 61.67 亿元,同比增长 5.91 亿元,增幅 10.60%;加权平均净资产收益率 9.02%,股息率与 ROE 仍居同行前列,经营效率向好。

从金管局披露的各分类银行资产二季度情况来看,成都银行总资产同比增速明显高于城商行平均水平 (9.39%),且也高于其他类型银行的资产同比增速,年化加权 ROE 达到 18.04%。

不难看出,成都银行在突破 「万亿资产规模」 的新起点后,营业收入和归母净利润同比增速均保持行业领先、不良贷款率连续 8 年下降,低至 0.66%,资产质量达行业一流水平,这也正是该行主动扎根地方、融入区域发展、服务实体经济的成果之一。

经营业绩双增,规模维持较快扩张

对于上半年业绩 「双增」,成都银行会上表示:「在银行业息差收窄、盈利增速下滑的背景下,我行通过以量补价、拓展非息收入、优化结构等系列措施稳收增收。」 一是通过以量补价奠定量的基础和价的贡献;二是财务期间的交易性损益波动影响较小,债券投资沉淀了相应规模的价值储备。

财报显示,单第二季度上,成都银行实现营收 59.46 亿元,同比增长 2.45%;归母净利润 8.75 亿元,同比增长率为 8.75%,中期业绩领跑城商行,其增长的主要驱动因素为规模扩张、非息收入增长、拨备释放。

图源:成都银行 2024 中报

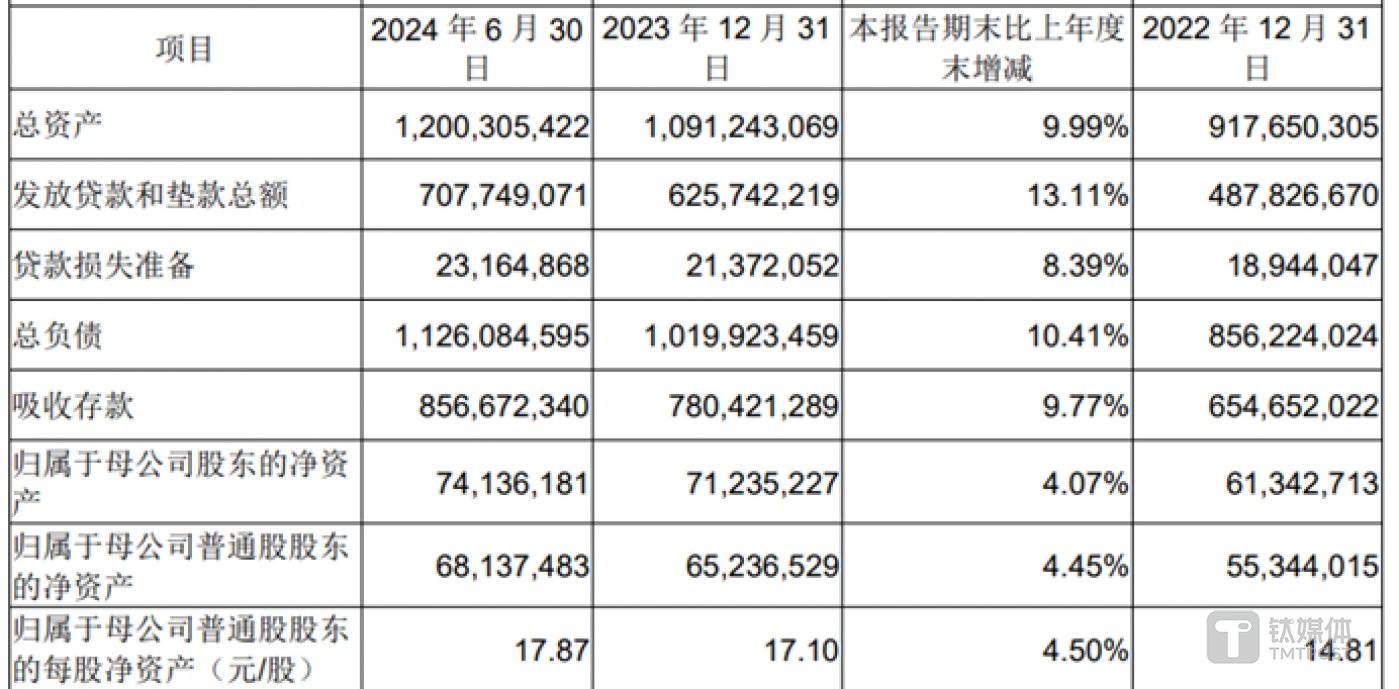

业务规模上,报告期末该行总资产达 1.2 万亿元,较上年末增长 1090.62 亿元,增幅 9.99%;存款总额 8566.72 亿元,较上年末增长 762.51 亿元,增幅 9.77%;贷款总额 7077.49 亿元,较上年末增长 820.07 亿元,增幅 13.11%。存款占总负债的比例为 76.08%,经营结构保持稳健,总负债同比增速高于总资产同比增速,也意味着该行负债足以支持总资产扩张。

同时,贷款增长也拉动了该行生息资产的增长。半年报资产结构显示,该行生息资产同比增长 17.60%;其中贷款同比增长 27.83%, 占比 61.12%,同比提升 4.89%;投资同比下降 0.06%,占比 22.97%,同比下降 4.06%。

图源:成都银行公告

具体来看,成都银行规模扩张主要受到对公投放支撑,二季度对公贷款 (含贴现) 新增 138 亿元,贡献总资产增量的 63.88%。二季度末,对公贷款 (含贴现) 占生息资产余额比重较年初上升 2.27pct 至 47.19%,零售贷款比重小幅提升 0.07pct 至 10.38%;二者占总贷款比重则分别为 81.97%、18.03%。

横向来看,虽然上半年市场零售需求不佳,成都银行零售贷款同比增速依旧超过 10%,明显高于同类银行如江苏银行(600919.SH)、南京银行(601009.SH) 等,个人消费贷、个人经营贷分别较年初增长 10.44%、12.58%。

从投向上来看,二季度末成都银行广义基建类贷款占总贷款 52.76%,公司贷款以政信业务为主。2024 年第二季度,成都银行对公贷款 (含贴现) 较去年同期少增 120 亿元,整体投放弱于去年同期,但上半年新增对公信贷 (含贴现) 与去年同期大致相当。

负债端,成都银行存款占计息负债比重环比上升 0.82% 至 76.98%,定期存款比重环比上升 1.68% 至 66.01%,价格较高的零售存款比重小幅上升 0.55% 至 48.57%。计息负债成本率为 2.28%,同比持平,展现出较强刚性。国投证券研报认为,虽然成都银行定期存款、零售存款比重均有所上升,但行内存款挂牌利率持续下调,总体付息率仍保持稳定,对息差形成一定支撑。

资产质量保持较优水平

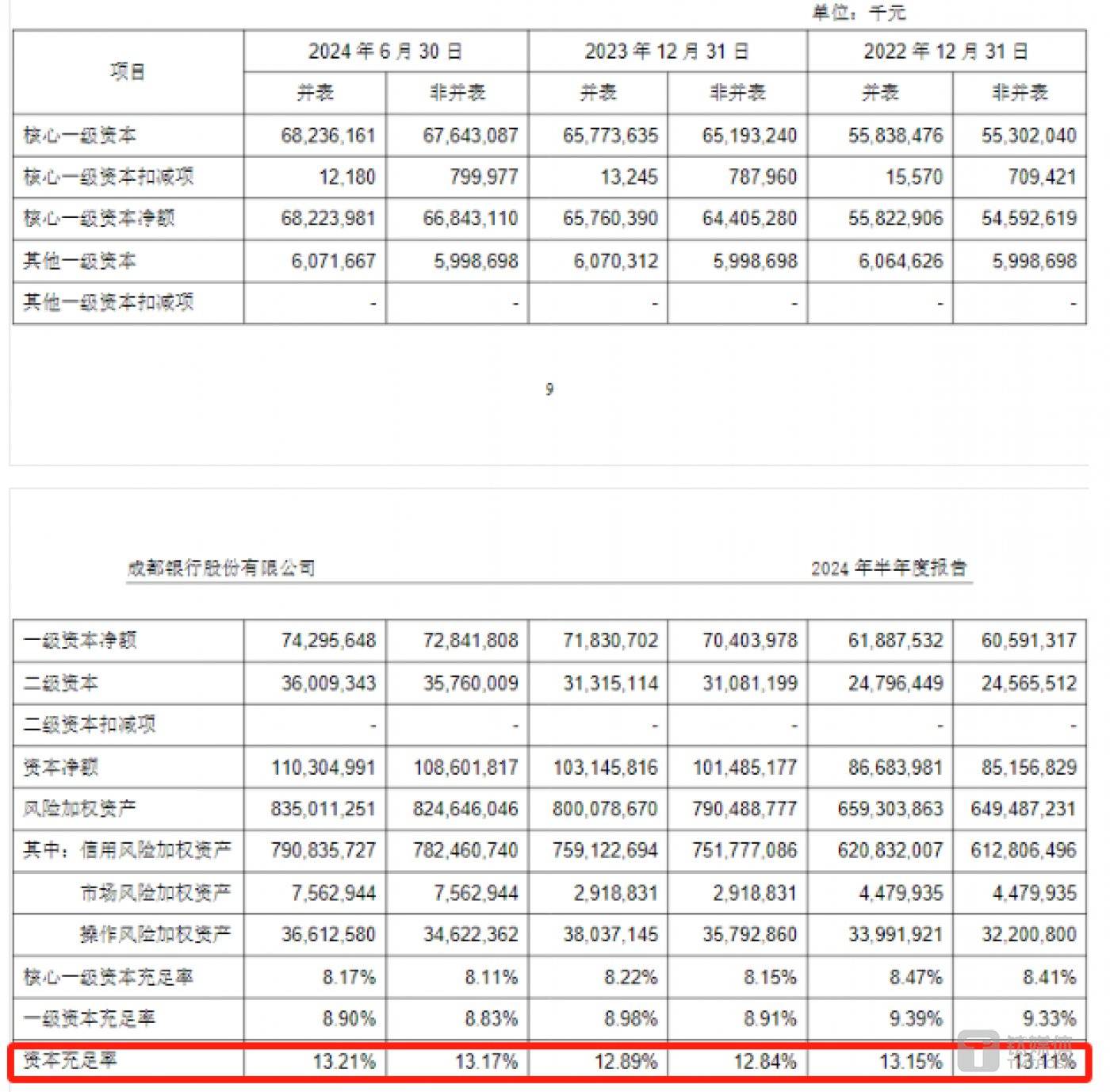

截至 2024 年 6 月末,成都银行的不良贷款率为 0.66%,与上年末下降 0.02%,持平于较低水平,风险管理保持良好。拨备覆盖率为 496.02%,较上年末下降 8.27%,流动性比例 84.52%,流动性持续充裕。同期,成都银行的资本充足率 13.21%,一级资本充足率 8.9%,核心一级资本充足率 8.17%。

图源:成都银行公告

成都银行回复投资者称,不良贷款余额增加主要是受宏观经济结构转型、房地产市场调整等因素影响,个别建筑业客户出现财务困难未能按期还本付息形成不良,已采取措施积极进行清收;逾期贷款增加主要是个别客户出现临时性欠息,目前欠息已归还。下一步将进一步强化主动、前瞻风险管控,确保资产质量平稳运行。

从不良分布看,主要是成都以外地区不良率 0.016 至 0.75%,行业上建筑业、批发零售业和按揭不良额增加较多。公司秉承审慎风险管理原则,加大不良核销的同时,上半年贷款减值计提同比增加 2.5%,信用减值少提主要依托金融投资减值转回,但非标拨贷比从 7.9% 增至 8.3%,风险管理并未放松,期末拨备覆盖率达到 496%。

例如,成都银行上半年涉及房地产贷款余额 368.77 亿元,较去年底下降 13 亿元,不良贷款余额 6.7 亿元,比去年底下降 5 亿元,不良率 1.82%,比去年底下降 1.22 个百分点。

图源:成都银行半年报

资本结构上,半年报显示成都银行核心一级资本充足率 8.17%,一级资本充足率 8.90%,资本充足率 13.21%,稳步提升。

可以看出,该行资产质量与资产结构均保持健康,并且,今年成都银行还计划发行 150 亿元二级资本债券,并持续以稳健良好的经营质效推动公司剩余可转债转股,资本充足率有望持续提升,众多机构对其 「资产质量优异,业绩将保持稳健」 的评估正在逐步兑现。(本文首发金桂财经)