每经记者|孙宇婷 杜蔚 每经编辑|段炼 魏文艺

「西雅图部分地区又停电了,这已是 10 月以来的第三次。」 日前,美国西雅图部分区域因天气等原因发生多起停电事故,多地甚至连续数日无电可用。频繁的断电引发了居民的不满与担忧,也令人不禁疑惑:为何在经济与科技高度发达的美国,连稳定供电都成为难题?

与此同时,微软 CEO 纳德拉也在一档播客节目中承认,公司正面临一个前所未有的窘境,「手上有成堆的 GPU,却因为缺电、缺空间,只能闲置」。

无论是美国的普通民众,还是科技巨头,都在经受着 「缺电」 的困扰。而背后元凶之一,便是风头正盛的 AI。有业内人士指出,AI 算力堪称 「电老虎」,抢夺走了美国本应稳定供应的电力资源。

据美国能源研究所 (IER) 估算,OpenAI「Orion」 模型进行一次训练所消耗的电量约达 110 亿千瓦时 (kWh),这一耗电量相当于约 100 万美国家庭一整年的用电量,并且这些电量足以让特斯拉 Model 3 行驶 440 亿英里,这个里程大约能往返海王星三次。

《每日经济新闻》 记者采访获悉,美国发生的 「电力缺口」 问题早已超越单一国家的能源困境,成为撬动全球格局的关键变量。AI 算力竞赛推动电力升级为战略资源,改写资本流向,触发多国调整能源与科技战略,全球产业链正围绕 「电力可及性」 重新布局。

1

缺电困局:

当 AI「脉冲式」 耗电撞上 C+级老化电网

微软 CEO 纳德拉所述 AI 芯片因供电不足而闲置并非个例,其背后是美国电力系统深层矛盾的集中爆发。

目前,美国电网老化严重。美国土木工程师协会 (ASCE) 评估显示,其整体评级仅为 C+,70% 的变压器已超过 25 年设计寿命,输电线平均使用年限达 40 年,过去十年投资主要用于维护替换,新增输电能力严重滞后。据北美电力可靠公司 (NERC) 评估,美国电网负荷备用率仅 20%,抗冲击能力明显不足。

与此同时,AI 数据中心用电具有 「脉冲式」 特征:模型训练时电力需求瞬间飙升,导致电网电压剧烈波动,远超传统工业的平稳负荷。华创证券指出,此类波动难以为现有电网设计所应对;NERC 亦警告,其可能增加电网频率失衡和大面积停电风险。

随着 AI 算力需求激增,美国电网的脆弱性进一步凸显。美国能源信息署 (EIA)《年度电力报告》 显示,2024 年美国单位用户平均停电时长达 662.6 分钟 (约 11 小时),同比上升 80.74%。在数据中心集中的弗吉尼亚州与得克萨斯州,停电时长分别达 962.1 分钟和 1614.3 分钟,同比增幅高达 228.59% 和 176.85%。

当 AI 的 「脉冲」 遇上电网的 「老骨头」,这场危机不仅制约 AI 产业发展,更暴露出基础设施投资滞后与新兴产业需求之间的深层矛盾。若不能打破制度约束、加大电网投资,美国 AI 产业的算力优势或将因电力短缺而付诸东流。

2

破局四路径:

燃气轮机、储能配套、核电布局、算力出海

EIA 报告显示,到 2030 年,全球数据中心电力需求将达 945 太瓦时 (等于 10 亿千瓦时即 10 亿度电),占全球用电量近 3%,较 2024 年增幅超一倍。

在美国,仅 OpenAI 一家计划到 2033 年部署的算力中心,新增负荷就超过美国当前全国最高用电负荷的四分之一。相比之下,美国电网却显得捉襟见肘:345kV 变电站交付周期长达 128 周,输变电工程师缺口达 20 万人,根本无力支撑算力中心的电力需求。

美国的土地私有制与环保法规进一步拖慢电网升级。跨州输电项目常因土地征用纠纷延误数年,而 《国家环境政策法》(NEPA) 所要求的环评流程也长达 18 至 48 个月。加州太平洋燃气电力公司透露,数据中心并网审批周期普遍需要 3 至 5 年。这种制度性约束使得电网升级速度远跟不上电力需求增长——数据中心建设仅需两年,而输电线路建设却需长达十年之久。

供需失衡已直接反映在电价上。根据 EIA 公布的 《月度电力行业报告》(Monthly Electric Power Industry Report),2025 年 8 月,弗吉尼亚州和伊利诺伊州居民部门最终客户平均电价分别达 16.01 美分/千瓦时和 18.09 美分/千瓦时,同比增长 12.99% 和 15.81%,部分地区电价已飙升至 20 美分/千瓦时。

据外媒报道,美国能源部长克里斯•赖特此前敦促联邦能源监管委员会加快数据中心并网审批流程,拟将审批时间从目前的数年大幅压缩至 60 天,以缓解数据中心并网难题。

然而,美国当前面临的不仅是电力短缺,更是 「缺适配 AI 的电」 这一结构性瓶颈。面对系统性制约与制度性延迟,AI 算力增长将如何实现 「自救」?

科技巨头正在积极拓展 「多渠道」 电力供应策略。据彭博新能源财经 (BNEF) 预测,到 2035 年,全球 AI 数据中心将需要额外 362 吉瓦的电力,远高于当前水平。在华尔街要求兑现 AI 投资回报的压力下,企业无法坐视能源成为瓶颈。为此,大型科技公司正加大对核能和地热能的采购,并积极探索 「表后供电」 模式,即在数据中心附近自建发电厂,以规避电网波动风险。

11 月 19 日,瑞银财富管理投资总监办公室 (CIO) 在发给每经记者的邮件中指出,AI 的未来发展高度依赖能源基础设施的支撑。该机构强调,AI 潜力的充分释放,必须以大规模投资升级能源体系为前提,而稳定且成本可控的电力供应,将成为 AI 能否成功落地的关键因素。

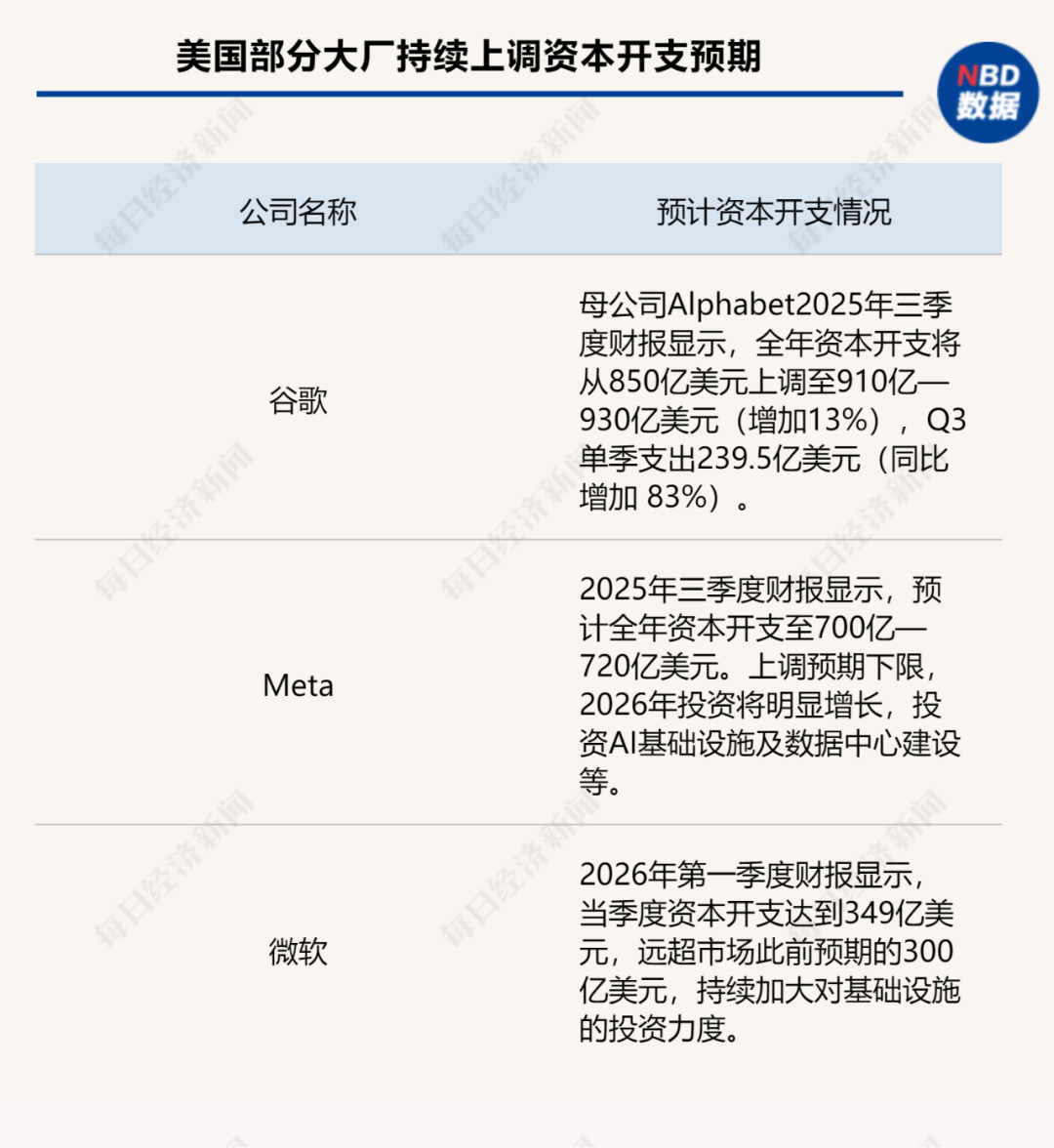

与此同时,随着本季度美国多家超大型科技公司公布新一轮资本开支计划,瑞银方面已将今年全球 AI 相关资本支出总额预测上调至 4230 亿美元。该机构进一步预测,到 2030 年,这一支出规模有望攀升至 1.3 万亿美元,复合年增长率 (CAGR) 预计将达 25%。

「我们认为,AI 的潜力越来越取决于电力和资源领域的执行能力,这为全球投资者创造了具有吸引力的机会。AI 资本支出增加,也为整个价值链 (从电气设备和电网基础设施到储能和可再生能源) 带来强劲的利好。」 该机构称。

路径一:燃气轮机——本土快速供电的现实选择。

在电力供应日趋紧张的背景下,燃气轮机凭借其对本土天然气资源的高度适配性,成为实现快速供电的关键选择。作为一种成熟灵活的发电技术,燃气轮机能够高效、迅速地将天然气的化学能转化为电能,不仅显著降低了对跨区域输电和进口能源的依赖,也使拥有丰富气源的地区能够直接将资源禀赋转化为稳定电力,迅速响应数据中心等高性能负荷的快速增长。

为支持 Meta 在路易斯安那州建设的 「海伯利安」(Hyperion) 数据中心,当地公用事业公司安特吉 (Entergy) 已正式获批,将建设三座总容量约 2.3 吉瓦的天然气电厂,以保障其可靠供电。

当前,全球范围内对燃气轮机的需求持续攀升。通用电气 Vernova 在其第三季度财报中透露,截至 2025 年 9 月 30 日,其重型燃气轮机订单排产已延至 2028 年之后,公司计划投入超过 1.6 亿美元用于扩大产能。同样,西门子能源于今年 8 月获得了总计 14 吉瓦的燃气轮机订单,其中约 60% 来自数据中心相关项目。

尽管市场需求明确,燃气轮机作为 「快速供电」 解决方案仍面临多重现实制约。一方面,主要厂商产能紧张,新订单交付周期普遍超过 36 个月;另一方面,高昂的管网运输成本也造成 「坐拥气源而难发电」 的困境,本土天然气资源难以有效转化为实际的供电能力。

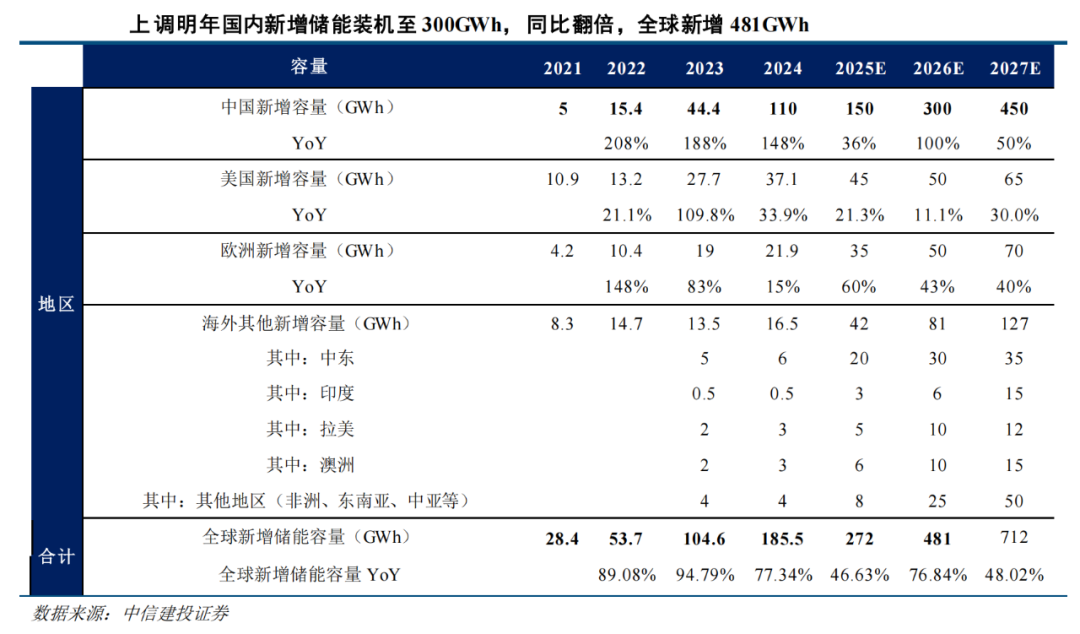

路径二:储能配套——稳定供电的关键环节。

为保障电力系统的稳定运行,储能系统正日益成为不可或缺的关键基础设施。

传统储能以抽水蓄能为主,但其发展受地理条件限制明显,且建设周期长、初始投资高,难以适应日益增长的分布式能源并网需求。相比之下,新型储能——即除抽水蓄能外的各类储能技术——展现出更强的灵活性。其中,电化学储能已成为当前应用最广泛的技术路线,而锂离子电池在其中占据绝对主导地位。

随着光伏、风电等新能源装机容量持续高速增长,其固有的间歇性与波动性也带来并网挑战。新能源发电难以实时匹配用电负荷,易对电网频率和电压稳定性造成冲击。储能系统通过 「谷充峰放」 的调节机制,能够在发电高峰时储存多余电能,在发电不足时释放电力,从而有效平抑波动、提升电网安全性与设备利用效率。目前,中国的阳光电源、特斯拉 Megapack 等大规模电池储能成为现实选择。

然而,这一路径同样面临现实隐忧:储能系统初始投资高昂,充放电过程中存在不可避免的能量损耗,且电池的循环寿命普遍约为 10 年,难以匹配数据中心等设施长达数十年的持续运营需求。

根据瑞银财富管理投资总监办公室 (CIO) 近期提供的机构观点,随着美国科技巨头资本支出加速增长,其对电力和储能设施的需求正显著提升。目前,美国本土产能仅能满足约 25% 的储能市场需求,这一显著的供需缺口预计将推动美国在能源基础设施领域迎来新一轮投资与创新浪潮。

该机构分析称,尽管近期监管政策已作出调整,允许美国在 2029 年前继续进口储能系统,以支持数据中心快速扩张与 AI 基础设施的全球布局,但长期依赖中国进口电池可能仅为阶段性安排。

瑞银进一步预测,来自科技行业的强劲需求,将持续吸引更多本土能源创新者与供应商加大投入,以应对在先进储能、现代化电网及新型发电能力等方面的迫切需求。

路径三:核电布局——远期清洁能源的艰难推进。

核能是另一个可行的选择,能够提供大规模、全天候运行且几乎零碳排的电力。然而,核电长期以来面临成本高昂与建设周期漫长的问题,新建项目从规划到投运往往需时数年,难以快速响应电力需求的爆发式增长。

谷歌在上月 (10 月 27 日) 与美国能源公司 NextEra 达成一项具有标志性的协议,计划从爱荷华州一座重启的核电站采购电力。该电站 1975 年投入运行,于 2020 年停运,而重启工作预计需等待近四年,至 2029 年才能正式向谷歌供电。这项为期 25 年、容量达 600 兆瓦的核电采购协议,将支持谷歌的 AI 和云服务业务项目。

除谷歌外,越来越多科技巨头为应对 AI 基础设施的电力需求,开始积极布局核电。例如,Meta 已与星座能源公司 (Constellation Energy) 签订 20 年购电协议,但核电供应要等到 2027 年才能启动;亚马逊则与 Talon Energy 签署协议,将采购 1920 兆瓦核能,为其数据中心与 AI 业务供电至 2042 年。尽管核电在稳定性与环保性上优势显著,这些合作普遍存在交付周期长的问题,难以迅速填补 AI 发展所带来的短期电力缺口。

在传统大型核电站之外,小型模块化反应堆 (小堆) 技术被寄予厚望。小堆是核电的一种先进形式,其单机容量更小、设计更简化,理论上具备更高安全性和厂址灵活性。然而,即便小堆有望缩短建设周期并降低投资门槛,其从审批、建设到投运仍普遍需要 5 至 10 年时间。在 AI 电力需求爆发的时间窗口前,这类 「远水」 仍难真正解 「近渴」。

路径四:全球迁徙——算力出海的替代方案。

当算力发展在美国本土面临瓶颈,科技巨头们探索出 「数据不出境,算力就地卖」 的新模式。而以沙特为首的中东国家凭借廉价能源与数字化转型雄心,迅速崛起成为 AI 基础设施建设的新热土。

沙特阿美首席执行官阿明·纳赛尔公开表示,沙特拥有全球成本最低的天然气和可再生能源,加之充足的土地资源,为高能耗的 AI 基础设施提供了理想条件。他预计到 2030 年,全球数据中心耗电将达到电动汽车的近四倍,能源结构将以天然气为主、可再生能源为辅。

在此背景下,沙特主权基金 PIF 新成立的全资 AI 子公司 HUMAIN 快速布局,近期接连达成两项关键合作:一是与埃隆·马斯克的 xAI 共建超 500 兆瓦的 GPU 数据中心网络,作为 xAI 在美国以外的首项大规模算力部署;二是联合 AMD 与思科,计划在 2030 年前建设高达 1 吉瓦的 AI 基础设施,推动沙特成为区域乃至全球的 AI 解决方案中心。

通过 「廉价能源+国家资本+国际技术」 的三重驱动,中东正以惊人速度吸引全球算力资源迁徙,重塑全球 AI 基础设施格局。

从气电的产能瓶颈到储能的技术局限,从核电的周期困境到算力的全球迁徙,美国的能源自救之路布满博弈。而这场算力与电力的较量,不仅考验着技术突破的速度,更悄然重构着全球数字权力的格局。

3

电力争夺战:

3 万亿美元投资在路上,能源重构全球竞争新秩序

如今,制约 AI 发展的关键因素已非 「算力短缺」,而是 「电力短缺」。OpenAI 创始人山姆·奥特曼指出,未来 AI 的用电需求不可能回落,只会持续增长。

资本的嗅觉总是领先于市场变化。美国日益加剧的电力危机,已点燃资本对能源基建的强烈预期。高盛研究指出,这一巨大缺口正催生五大万亿美元级赛道:燃气轮机、储能、核电、电网升级与算力基础设施。仅 AI 数据中心配套的储能需求,预计就将突破 200 吉瓦时。

今年以来,燃气轮机与储能板块持续走强,核电、电网升级等领域也成为资本竞逐的焦点。这背后不仅是多重万亿美元级市场的叠加共振,更揭示了一个根本性转变:电力,正取代石油成为驱动未来产业、重塑全球竞争格局的核心战略资源。

11 月 19 日,瑞银财富管理投资总监办公室 (CIO) 发布机构观点,预测到 2030 年,发电、储能、电网、数据中心以及电动交通和工业领域的年投资额将达到 3 万亿美元,并建议投资者应考虑分散和灵活布局于该价值链上的公司。

这场由美国电力短缺引发的连锁反应,本质上是 AI 时代能源竞争的必然体现。电力已成为新世界的 「石油」,AI 的竞赛归根结底是能源的竞赛。全球资本对电力缺口的集体 「围猎」,不仅是一场产业链的重构,更是一次全球力量格局的重塑。

(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

记者|孙宇婷 杜蔚 李雨冰 (实习)

编辑|段炼 魏文艺 易启江

校对|文多

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

文章转载自 每经网