市场走势纠结,美债收益率和美元下行、幅度有限;或反映了虽然 9 月非农强劲,但对就业担忧仍存。美股开盘上涨,纳指受英伟达财报的推动涨幅领先,而后盘中集体翻绿。我们预计,若 12 月美联储按兵不动,或并不是降息周期的结束、而是将降息次数推迟至明年。

美国 9 月非农新增就业 11.9 万人,高于预期的 5 万人,8 月数据由 2.2 万人下修 2.6 万至-0.4 万;7 月数据由 7.9 万人下修 7000 人至 7.2 万。美国 9 月失业率 4.4%,高于预期的 4.3%,前值 4.3%。

非农在连续 4 个月的低迷后,9 月重返强劲势头。但需注意,这是份 「过时」 的报告,本应在 10 月初发布、拖欠了近 7 周。真实的经济温度仍需观察 11-12 月数据情况。

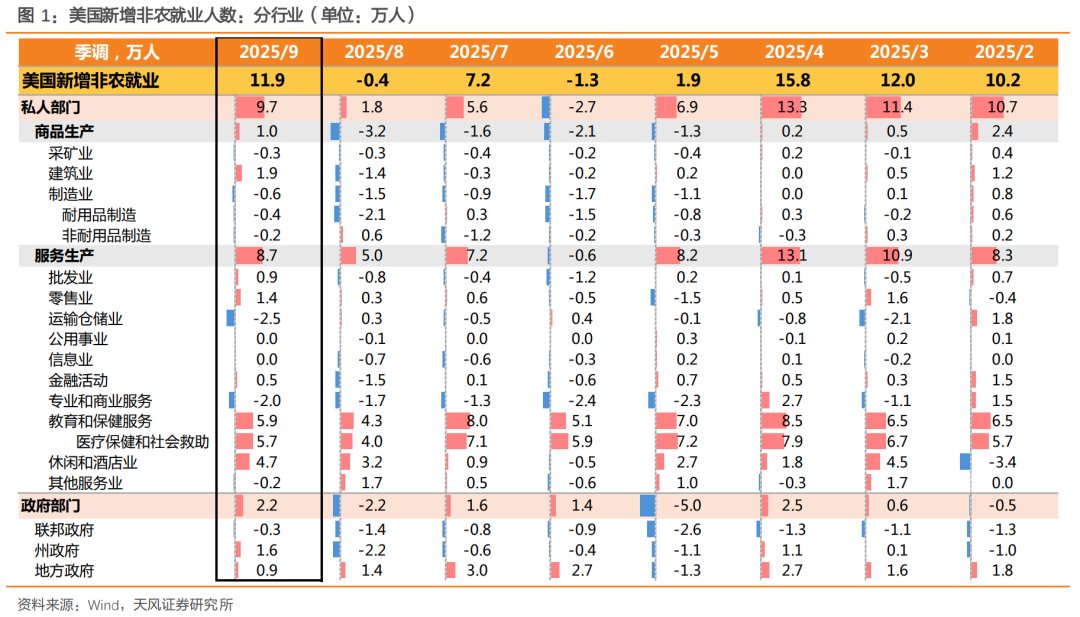

分行业看:

1) 教育和医疗、休闲和酒店业是 9 月非农超预期的主要因素,分别新增 5.9 万和 4.7 万就业,共计占全部新增就业的 89%;

2) 批发零售、建筑业、金融业、政府部门就业好转、录得小幅正增长;

3) 制造业就业依旧低迷,9 月减少 0.6 万人,虽然特朗普大力推进制造业回流,但在关税阴云下,制造业就业持续承压。

失业率超预期上行,首要原因是劳动力扩张,9 月劳动参与率上升至 62.4%,预期 62.3%;次要原因是永久性失业人数、主动退职者也在上升。

我们认为降息仍有空间,但本期数据给了 12 月暂停降息的理由。

1) 这是 12 月 10 日美联储 FOMC 会议前的最后一份官方就业数据,我们认为在数据拖延发布、形势模糊不清的情况下,美联储有理由等待一次、按兵不动。等明年初有了更多信息后再做决定,届时将有 11-12 月的就业和通胀数据,最高法院审理特朗普关税案也可能有眉目。

2) 目前难言对就业转向乐观,本期数据中仍有令人担忧的细节,例如:7-8 月新增非农合计下修 3.3 万人;剔除教育医疗以外的私人部门就业增长有限;永久性失业人数在 9 月增加了 13.9 万、是去年 11 月以来最大增幅。若 12 月暂停降息,预计明年初将继续采取降息行动。

资产方面:市场走势纠结,尽管 12 月可能不降息,但明年降息持续。

非农发布的同一时间,还发布了 「喜忧参半」 的失业救济金领取数据,首申人数超预期回落,但续请人数攀升至 4 年来最高水平。

市场走势纠结,美债收益率和美元下行、幅度有限;或反映了虽然 9 月非农强劲,但对就业担忧仍存。美股开盘上涨,纳指受英伟达财报的推动涨幅领先,而后盘中集体翻绿。我们预计,若 12 月美联储按兵不动,或并不是降息周期的结束、而是将降息次数推迟至明年。

风险提示:美国经济基本面超预期,美联储货币政策超预期,市场波动超预期。

(天风证券)

文章转载自 东方财富