一、重新审视本轮 AH 牛市的基础,近期并没有发生改变

1. 中国经济长尾风险的担忧逐步缓解。

以中资美元债衡量的长尾风险在逐步降低,四中公报重提 「以经济建设为中心」,表明十五五时期经济增长的重要性提升,这是 AH 未来牛市延续的基础。

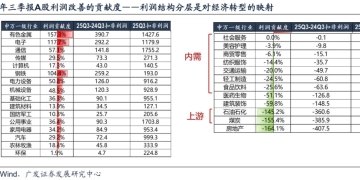

2. 一些中国优势产业全球竞争力显著提升,经济结构转型体现在了今年上市公司的基本面上。

在传统内需资产 ROE 持续下行的背景下,整体 A 股仍然出现了连续 3 个季度的 ROE 企稳。

考虑到 ROE 杜邦三因子今年已经改善其二 (利润率、权益乘数),明年在 PPI 延续恢复的背景下 (提振周转率),ROE 有望结束下行周期、转为上行。

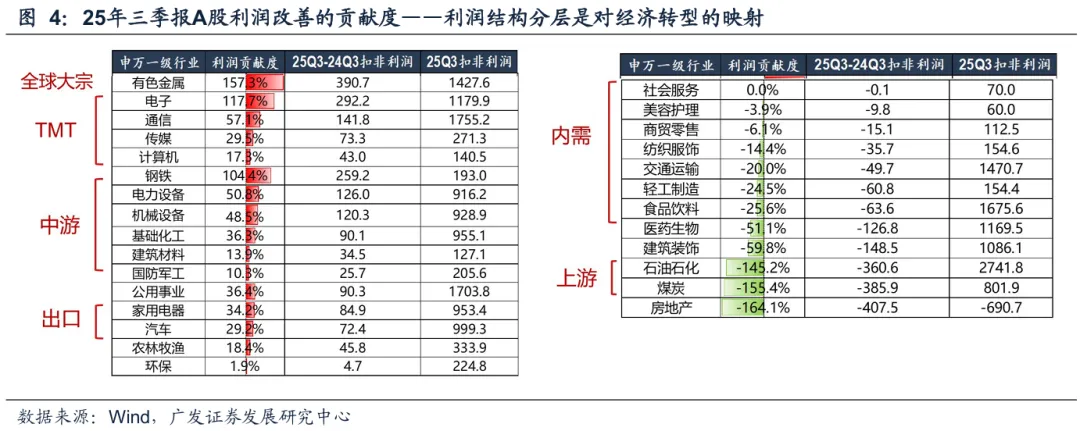

3. 资本市场定位提升,市场不缺钱、居民存款搬家才刚刚开始,未来空间可期。

对居民部门来说,这一轮与股票竞争存款的高收益资产所剩无几。

因此,近期市场因为海外流动性因素、年末资金分歧带来的调整,只是短期的扰动,并未改变本轮牛市的运行逻辑。

二、如果牛市思维没有破坏,如何评估本轮调整到了什么程度?

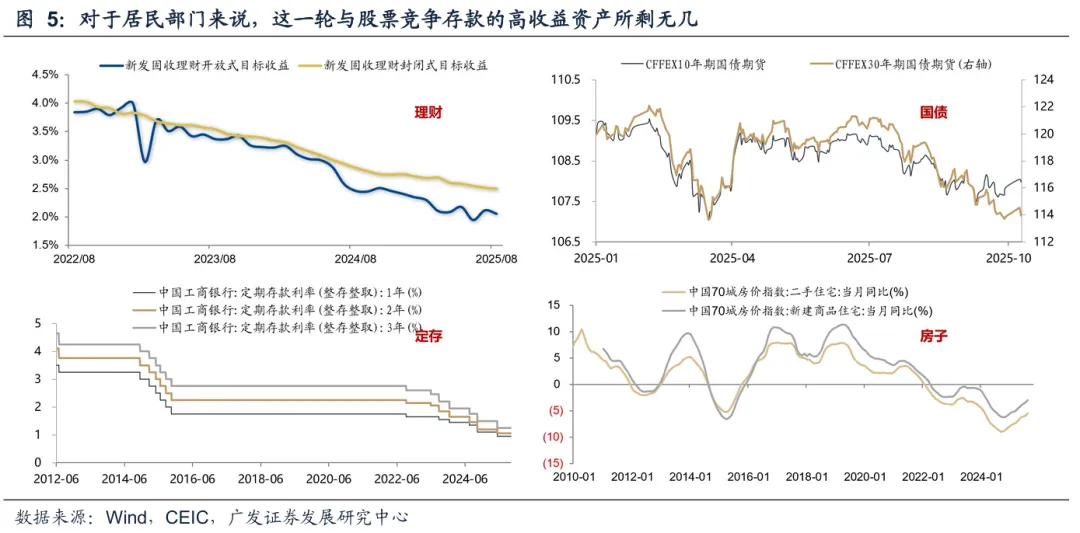

1. 基于牛市中 99 次跌破 20 日均线的后续复盘

在政策面、基本面、海外市场、流动性不出现大幅恶化的情形下,跌破 20 日均线后,99 次案例平均再下跌 6-7 天,再调整 3%。

今年 6 月、9 月、10 月三次触及 20 日线后,后续市场调整不超过 3 天、幅度不超过 1.5%,符合历史规律。

本次自 11 月 17 日跌破 20 日均线后,继续调整 4 天,调整 5%,即短期下行风险释放的已经较为充分。

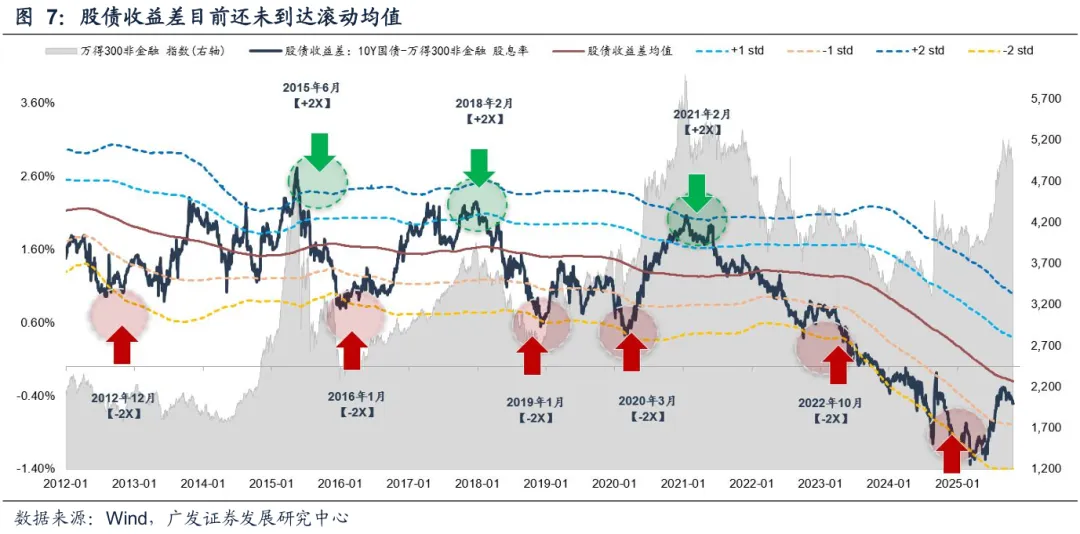

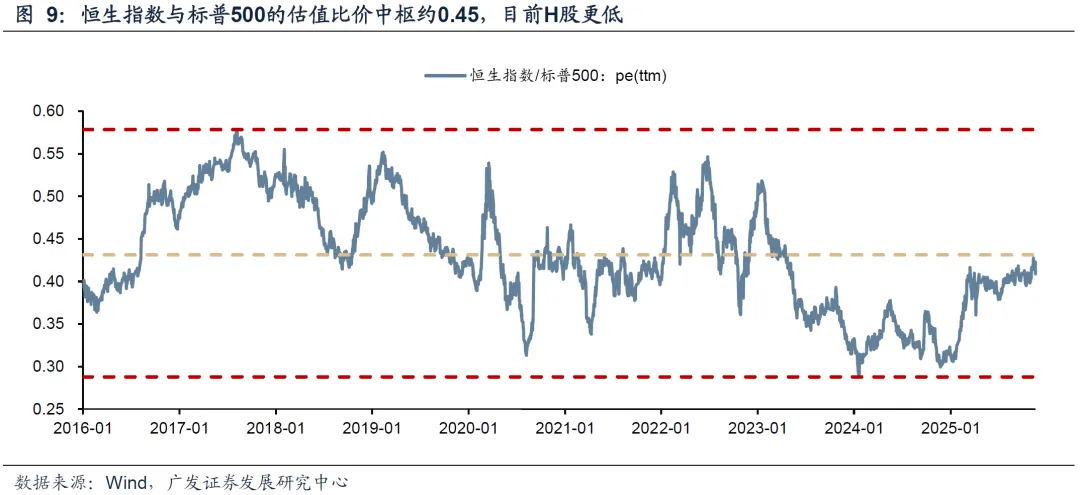

2. 基于 A 股股债比价、中美竞争力和当前的估值对比

首先,A 股的股债收益差还未到达中枢水平,意味着股票仍然相较于债券具备吸引力;

其次,沪深 300、恒生科技与美股的估值对比有较为稳定的中枢,目前 A 股、港股明显低估,不存在估值泡沫。

3. 牛市中的恒生科技在 120 日线附近往往意味着布局时点

24 年之后的恒生科技走势中,每一次到达 120 日线,都会出现一轮不错的上涨。近期再次触及,意味着短期下跌动能已有充分释放。

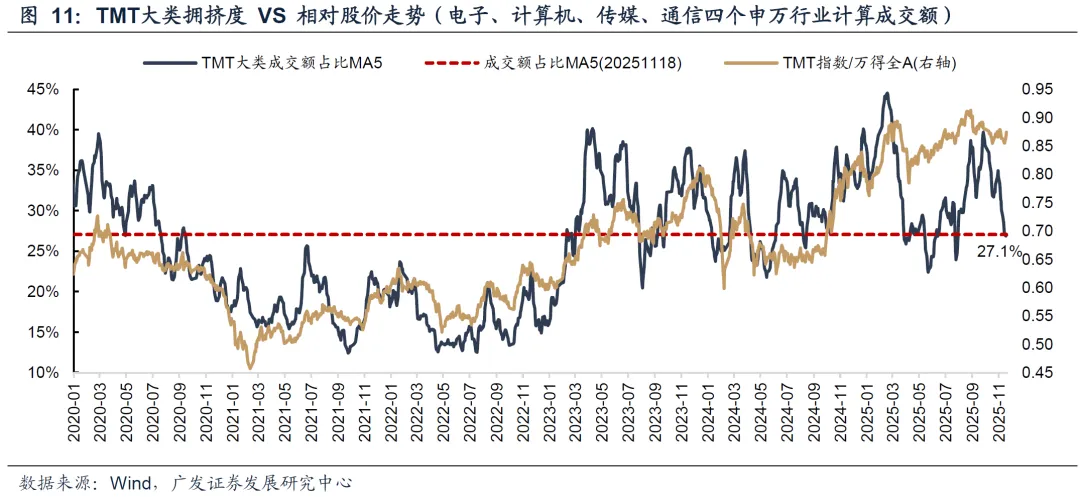

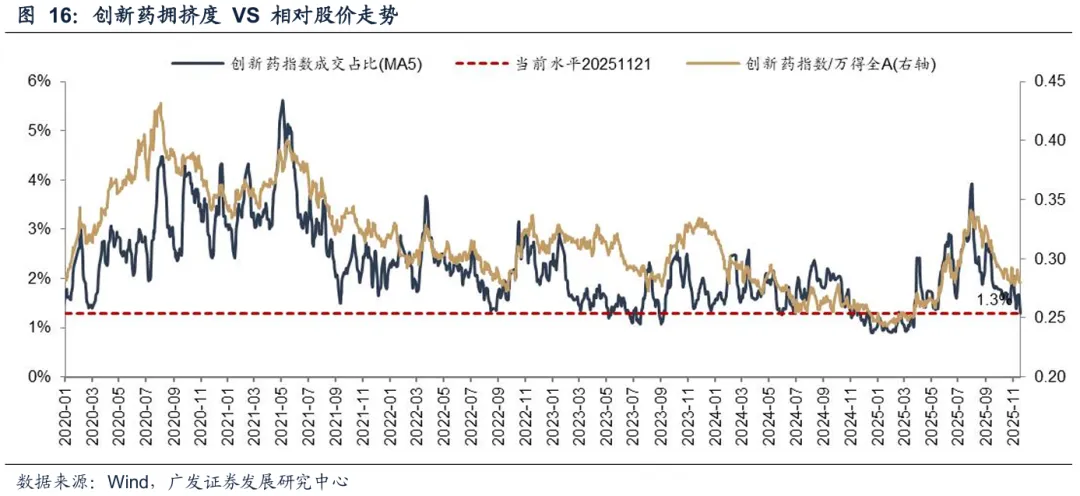

4. 热门主线的成交集中度已出现不同程度的消化

其中,TMT 成交额占比降至 27%、已逐步接近本轮 AI 产业周期以来运行走廊的下沿。

光模块、科创芯片、创新药、机器人,均有不同程度下降,部分板块到达近一年 50% 以下分位数,意味着交投情绪降温及风险消化。

交易层面的阻力释放后,若后续产业层面催化剂出现,情绪有望再度回暖。

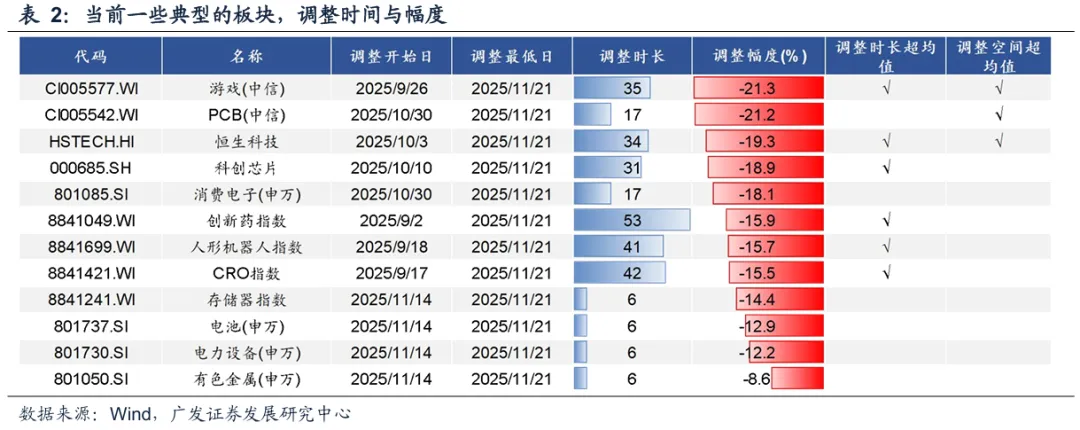

5. 基于历史上 33 段牛市主线调整的时间和空间复盘

历史上 33 段案例显示,牛市主线平均下跌 20 个交易日、跌幅 18%。

本轮游戏、恒生科技的调整时间和空间都已超过历史均值;PCB、科创芯片、消费电子、创新药、机器人、CRO指数调整时间足够,调整空间已超过 15%。

基于此,在基本面预期没有大幅证伪的前提下,很多牛市主线在本轮的下跌时间和空间已较为充分。

6. 本周五监管密集审批 16 只科技产品,释放积极信号

11 月 21 日有 16 只科技 ETF 密集获批,涵盖首批科创创业人工智能ETF,这一方面直接引导资金投资于 A 股硬科技优质公司,也从监管导向上释放了非常积极的信号,有助于稳定市场情绪。

风险提示:地缘冲突超预期;流动性宽松低预期;稳增长力度低预期等。

(广发证券)

文章转载自东方财富