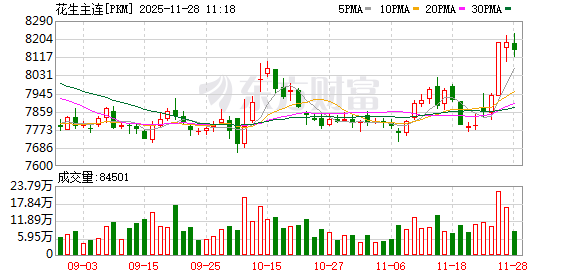

近期,花生期货市场波动较大,在经历 11 月初的 「四连阳」 后,市场一度转弱,却又在近期重拾升势,主力合约 PK2601 一度冲高至 8220 元/吨。这背后,究竟隐藏着怎样的市场逻辑?

「本轮花生期价上涨的核心驱动力,主要来自现货价格快速攀升与低成本陈货逐渐出清两个方面。」 一德期货分析师郑楠对期货日报记者说。

郑楠介绍,具体来看,花生东北产区基层收购价已逼近 5 元/斤大关,其背后存在三重支撑因素:首先,本榨季东北花生虽实现丰产,但种用需求占比达 10%,叠加前期抢购锁定了部分基层货源,导致阶段性供需矛盾凸显;其次,由于基层对好货预期稀缺,加上河南产区质量有所下降,东北花生性价比优势显现,惜售情绪不断升温;最后,在宽松信贷环境下,当地小贩持货成本上升,低价惜售意愿增强,进一步倒逼价格走强。与此同时,河南产区花生虽受收获期连阴雨影响导致整体质量下滑,但在东北产区花生涨价的带动下,其报价也呈现偏强震荡走势。

「事实上,当前花生期货正处于自 10 月传统上新旺季以来的第三轮做多热情中。空头持仓相对集中,而多头资金则持续涌入,期待期货近月定价向价格较高的东北货源靠拢。」 中粮期货分析师李正邦说。

那么,这接连三次的做多浪潮是如何层层递进的呢?李正邦分析了这三次行情的驱动逻辑。首轮上涨出现在 10 月中旬,主要由黄淮海产区阴雨寡照引发的天气影响,推动了其间花生期货市场量价齐升,总持仓量创下历史新高,但随着天气好转,资金开始转向品质更优的东北货源定价。随后在 11 月中旬迎来第二轮上涨,此次东北与黄淮海产区现货形成共振上涨格局:东北地区因商户持货成本高企,价格显著高于其他产区;而黄淮海产区则因次货先出、好货性价比显现,叠加上市节奏延迟,推动价格同步跟涨。当前正在经历的第三轮上涨,主要特征是空头持仓集中,多头资金借势推高盘面。但需要警惕的是,规模油厂下调收购价可能对市场情绪产生压制作用。

从油料米市场看,卓创资讯分析师严琳表示,当前油厂到货量环比增加 59.32%,表明潜在供应充足,油厂正通过控制质量与价格来稳定成本。截至 11 月 27 日,山东、河南油料米均价环比下滑 0.41%~0.97%,显示油料米市场确实承压。在商品米市场方面,则呈现出明显的区域分化特征:东北产区基层仍倾向高价上货,如果价格偏低,商户及外部资金可能介入库存操作;而河南产区受东北行情影响,低价暂无放量上货可能。批发市场方面,由于本产季河南花生收获延后,市场库存量不大,元旦、春节刚需拿货预期仍然存在,短期价格大幅回落的可能性不高。不过,当前高价已开始抑制需求,如果东北产区花生价格继续走高,河南货源的性价比将会提升,届时出货节奏可能加快。

展望后市,李正邦认为,PK2601 合约量仓仍然可观,但剩余交易日不多,中长期来看,在供需宽松预期下,期限结构很可能维持 「近强远弱」 格局。

严琳表示,油料米因潜在供应充足,价格或将维持低位运行;而商品米价格受产区、节日需求等多重因素影响,波动率可能进一步放大。

郑楠则提示,后期需重点关注葫芦岛花育 23 的价格变化。如果河南产区上货量加大,需要警惕质量差异及定价情况可能带来的市场变数。

(期货日报)

文章转载自 东方财富