东吴证券

大盘再次新高后,伴随海外 AI 泡沫的讨论愈演愈烈,海外科技龙头股大幅调整,叠加美联储官员的鹰派发言,A 股市场亦出现大幅回调。短期风险并未改变长期逻辑,美元仍处下行周期,成长风格仍将延续;「十五五」 规划,有望强化以科技创新与现代化产业体系为核心的政策主线,AI 为主的方向仍是关键变量。

AI 硬件风险收益比回落,但科技仍是首选方向

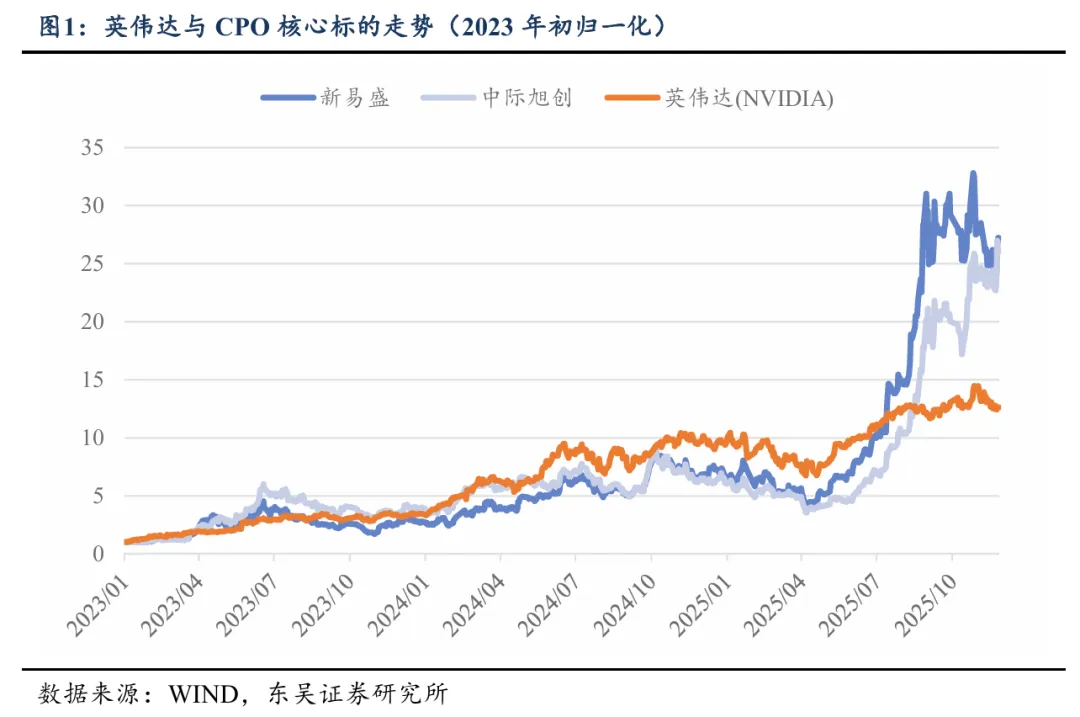

算力链浮盈较多,资金存在切换需求。本轮主线行情中市场高度集中于 AI 上游算力硬件龙头,导致少量个股对大盘影响放大。若量能充沛,则上述方向有望共振大盘续创新高;若市场进入缩量,则高杠杆方向 「多杀多」 风险加剧。因此,由于多头拥挤、主线不确定性放大,追涨的胜率和赔率都出现下降,此时资金更可能流向性价比更高的方向。类比 2023 年,受 ChatGPT 催化,CPO 与英伟达迎来趋势上行行情;机构抱团推动下中际旭创自 2023 年初至 6 月中旬累计最高涨幅 530%,远超英伟达的 200%,随后机构抱团松动出现大幅回撤。根据行情推演,本轮以 「易中天」 为代表的 CPO 核心标的,锚定英伟达趋势上涨;但自 7 月以来,受杠杆资金、机构资金的共振,「易中天」 涨势逼人涨幅明显高于海外科技龙头。因此,浮盈较多的板块,资金存在切换需求。

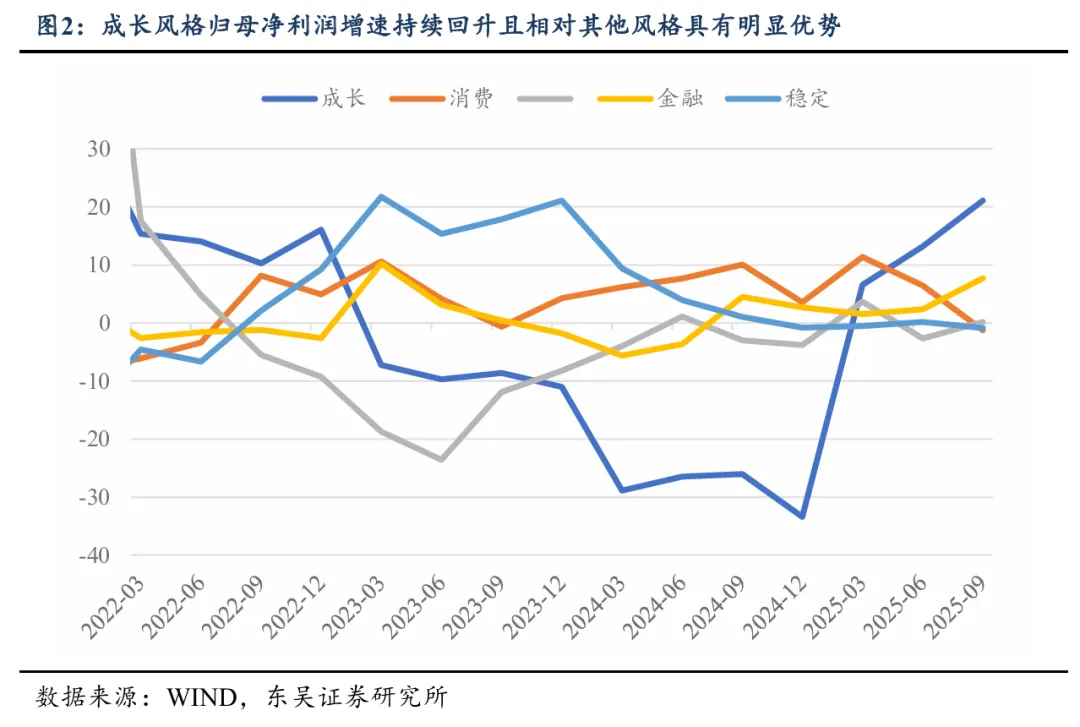

成长风格业绩持续修复,科技仍是主要驱动力。伴随着总量层面量价齐升、以及科技成长领域展现出的高景气、叠加低基数效应,全 A 营收和利润同比增速结束了自 2021 年以来连续 4 年的下行周期并开启反弹。从不同行业风格角度出发,成长风格引领本轮的盈利周期修复。我们在年度策略 《风格的巨轮继续滚动——2026 年 A 股投资策略展望》 中提到,预计明年 6 月前后是 「成长→价值」 风格新一轮转换的关键窗口。微观结构视角上看,虽然反内卷政策持续发力,但对于价格的提振或需要 3-4 个季度左右的验证期;以海外算力链为主的方向,仍将受益全球 AI 浪潮下的高额资本开支。

春季躁动或前置,科技成长风格占优

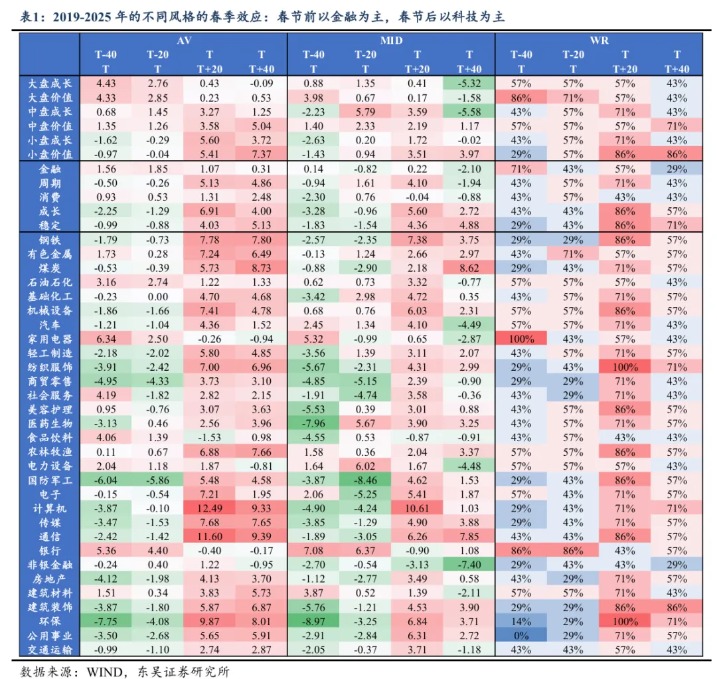

从过往的季节效应来看,四季度资金风格通常会迎来切换。以 2010 年至 2024 年共 15 年的行情经验来看,当年前三季度涨幅靠前的行业,在四季度的涨幅排名通常靠后。资金在四季度的切换更多体现了 「稳」 的特征,过去十五年,金融、稳定风格在四季度跑赢万得全 A 的概率更高,达到了 53%,对应银行、家用电器等行业的超额收益胜率较高,达到了 60%。这综合体现市场的结构发生了切换,市场参与者选择对前期盈利的板块进行获利了结,并在四季度调仓进入偏防御性的板块以稳定当年收益率。

春季躁动期布局科技,「学习效应」 行情或前置。我们在 《春季行情的节奏与布局》 中提到,早年间信贷与财政额度的集中投放,往往会在年初提振市场信心,叠加 3 月全国两会前的政策预期升温,市场通常在 1-2 月启动春季行情。从风格体现上,春节前往往缩量放缓交易节奏,因此春节前以金融为主的大盘价值风格占优;而春节后躁动行情较为明显,追求更高弹性的科技成长风格占优。但考虑到,资金博弈下,随着市场参与者对春季行情规律的认知深化,部分资金提前布局以占据先机。这种 「抢跑」 行为导致市场预期在节前被快速定价,节后利好逐步兑现,行情结束时点亦相应前移。尤其是今年春节较晚,则 「躁动行情」 较大概率前置。

AI 应用可视为 「看涨期权」

本轮 AI 行情中,下游应用滞涨的核心原因在于短期确定性不足——具有破圈效应的爆款单品和顺畅的商业模式均未出现,对应到上市公司层面则体现为业绩能见度不足,本轮行情中没有成为资金首选。但从科技浪潮演进角度,终局看 AI 赋能万物一定是通过应用端实现,亦即应用端的爆发具有中期确定性,且空间较上游硬件更为广阔,这一点已经在 10 年前的 「互联网+」 浪潮以及对应的股市行情中得到验证,这也意味着 AI 应用的行情启动只是时间问题。

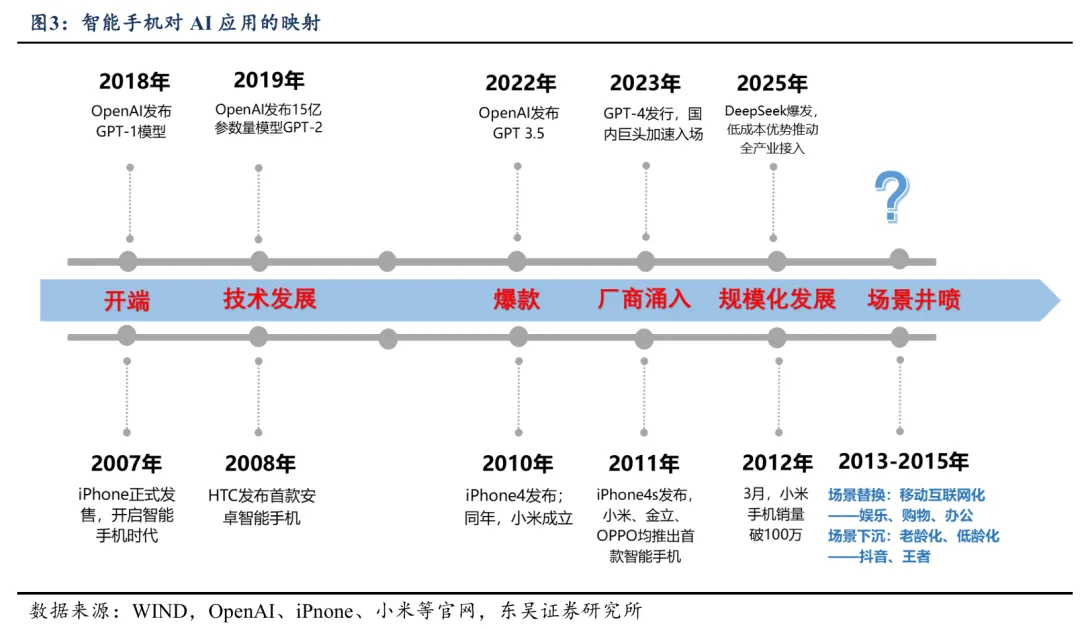

智能手机对 AI 应用的映射,场景落地在即。回顾智能手机产业发展:2007 年 1 月发布 iPhone, 2010 年 4 月才发布 iPhone4,2011 年 10 月发布 iPhone4s;国内厂商的密集跟进主要是在 2010-2012 年,国内智能手机的快速渗透在 2012 年;进入 2013 年逐步迎来场景的爆发。本轮 OpenAI 最早在 2018 年 6 月 11 日发布 GPT-1 模型,亦经历了 4 年的沉寂后 2022 年 11 月发布 GPT3.5;国内厂商于 2023 年普遍跟进后于 2025 年春节 DeepSeek 引爆。按照时间路径的推演,国内成熟产品落地后加快渗透,有望看到场景的加速落地。

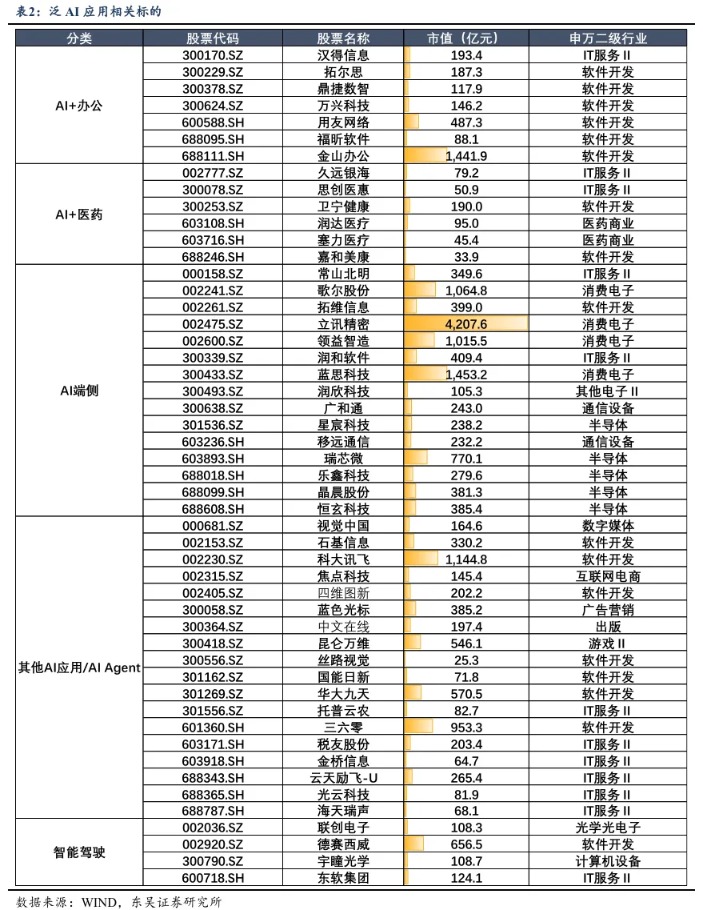

目前泛 AI 方向中,有较多细分由于短期催化有限、多头叙事累积不足而处于相对低位,后续一旦有超预期产业事件如技术新突破、出圈新单品等出现累积多头叙事、凝聚资金共识,则相关方向赔率可观。故我们建议依据中期产业逻辑确定性,将下游 AI 应用视为一种 「看涨期权」,左侧进行积极布局。

产业端密集催化,关注端侧 AI 和 AI+应用

立足赔率思维,我们建议积极布局下游应用方向的 AI+创新药、AI+军工、AIGC、传媒游戏、AI 端侧、人形机器人以及智驾板块的投资机会。

软件层面,除了大模型本身已经在日常问答、办公学习等层面深刻影响了普通人的生活,国内垂类应用端却暂时尚未出现有持续强影响力的应用产品,美股 AI 软件应用也只是 Palantir、 AppLovin 等个别公司单点表现、未出现大面积行情,核心依然是产业发展 「奇点」 仍需等待。

从产业视角来看,近期 AI 应用板块迎来多重短期催化。一方面,海外大模型技术持续迭代,谷歌推出 Gemini 3.0,进一步加速 AI 应用落地并拉动算力需求;另一方面,国内厂商如阿里巴巴正式发布千问公测版,全力进军 AI to C 市场,显示出国内企业在 To C 端 AI 应用的积极布局。此外,Nano Banana、Mini 等模型的后续更新,也为应用生态注入新的活力。

端侧是 AI 与现实物理世界的交互媒介,产业趋势角度看,重点关注 AI 眼镜「0-1」 增长点。目前 AI 眼镜仍在导入初期阶段、渗透率较低,核心在于硬件端技术制约,难以兼顾长续航、高性能、轻薄美观,同时供应链在早期发展中较难实现成本摊薄,但未来随专用低耗芯片、固态电池等技术成熟,上述卡点并非不能破局,规模经济效应也将带来价格下沉,行业发展赔率可观。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

(东吴证券)

文章转载自东方财富