最近几周,炙手可热的人工智能(AI) 交易似乎正面临着一次 「重大洗牌」 风险:谷歌杀出重围,风头盖过英伟达。但摩根士丹利(Morgan Stanley) 最新安抚投资者称,目前还没有太多理由担心这家 「AI 霸主」。

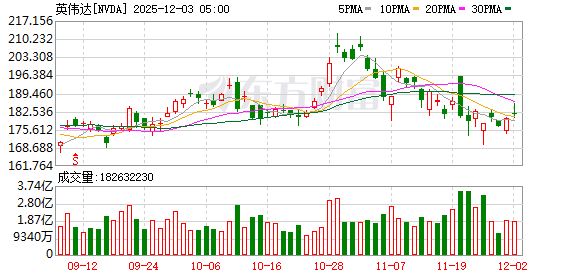

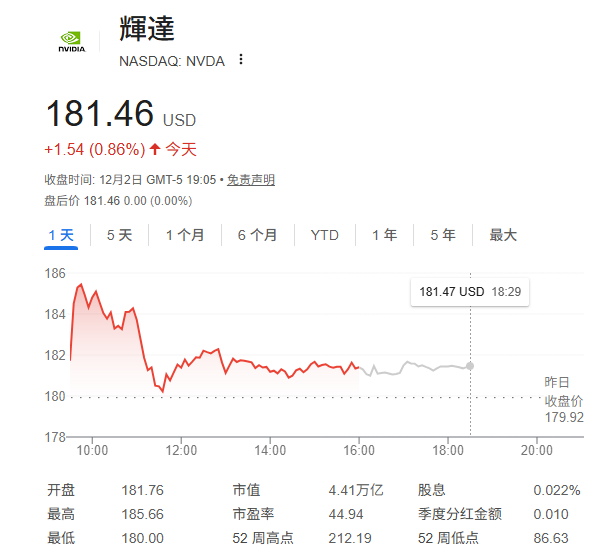

英伟达的股价上个月下跌了 9%,就连该公司第三季度的超亮眼 「成绩单」 也未能为其和更广泛的人工智能行业带来新的动力。日本首富、软银孙正义和亿万富翁彼得·蒂尔 (Peter Thiel) 等知名投资者相继清仓英伟达,一时间,对泡沫的担忧笼罩了市场。

但大摩分析师 Joseph Moore 本周反驳了悲观论调,并将该股的目标价从此前的 235 美元上调至 250 美元。这是当前华尔街最高的目标价之一,意味着该股还能较当前水平上涨约 38%。

他认为,这家人工智能领导者市场份额面临的威胁,特别是在亚洲市场的威胁,被夸大了。

事实上,关于英伟达在人工智能市场的主导地位可能受到威胁的猜测并不新鲜。自从 ChatGPT 在 2022 年掀起 AI 热潮、英伟达成为独一无二的 「宠儿」 以来,投资者一直想知道它作为最大的人工智能硬件制造商的地位能保持多久。

而在 ChatGPT 发布近三年后的今天,谷歌似有重塑 AI 芯片市场之势:随着 Gemini 3 的横空出世,其自研 AI 芯片 TPU(张量处理单元) 终于从幕后走到台前。眼看着自己 GPU 霸主地位被撼动,英伟达紧急发布声明强调,自家产品比 ASIC 拥有更高的性能、更强的通用性以及更好的可替代性。

不过,在大摩看来,其他芯片制造商不会对英伟达构成重大威胁。与此同时,这位分析师最近还访问了亚洲,并分享了他对英伟达为何不应担心来自东方的竞争的看法。

「尽管人们对亚洲的人工智能解决方案给予了很大的关注,但我们认为,它们在多个层面上都非常有限,包括集群规模和向外扩展技术,而且亚洲的软件仍然希望获得西方的解决方案。」 他在报告中写道。

另一方面,黄仁勋在 10 月底的 GTC 大会上曾透露,英伟达在 2025 年到 2026 年日历年全年合计拥有高达 5000 亿美元的 AI GPU 算力基础设施订单,这些订单对应的是处于本轮全球布局人工智能大浪潮核心的该公司 Blackwell 架构以及 2026 年将推出的 Rubin 架构 AI GPU 算力集群。

对此,Moore 表示,他的团队已 「核实」 了之一预期。

「在与亚洲和美国的几位联系人会面后,我们愿意上调预期,以使收入达到这一水平。」 他补充道。

最后,虽然这位分析师也上调了同为芯片制造商的博通(Broadcom) 的目标股价,但 Moore 表示,他仍认为英伟达是该行业的明显赢家。

「我们预测,博通和 AMD 的人工智能处理器收入在 2026 年的增长速度将略快于英伟达,但这主要反映了供应链的限制,所有关键产品在 2026 年都将受到供应限制。」 他说。

整体而言,大摩相信,即使人工智能芯片市场的竞争加剧,英伟达仍将保持最佳的性价比,并能够比竞争对手获得更广泛的人工智能应用和工作负载。

(财联社)

文章转载自 东方财富