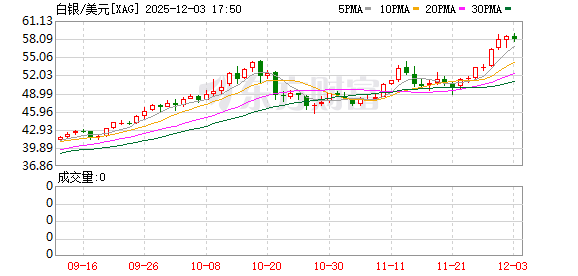

白银杀疯了,12 月 3 日,亚洲早盘,避险情绪再度升温,现货白银再度刷新历史新高,盘中最高触及 58.945 美元/盎司,涨幅一度逼近 1%,今年以来涨幅更是达到 103%,远远超过现货黄金涨幅,今年以来现货黄金已大涨 60%,至此白银也成为最好的投资品没有之一。COMEX 白银盘中突破 59 美元/盎司,日内涨 1.47%;上海期货交易所的白银主力合约价格涨至 13866 元/公斤,涨幅 2.7%,月线上已经连续上涨 8 个月,上述两个品种也同时刷新历史新高。

目前市场的目光都聚焦在将出炉的诸多经济数据。其中,「美联储最青睐的通胀指标」——美国 9 月个人消费支出 (PCE) 报告将于周五公布,预计 9 月整体 PCE 同比涨幅将微升至 2.8%,核心 PCE 价格指数同比涨幅预计将维持在 2.9% 不变。

据 CME「美联储观察」:美联储 12 月降息 25 个基点的概率为 89.2%,维持利率不变的概率为 10.8%。美联储到明年 1 月累计降息 25 个基点的概率为 66.6%,维持利率不变的概率为 7.7%,累计降息 50 个基点的概率为 25.7%。

高盛表示,美联储将在 12 月 9—10 日议息会议上下调利率,几乎已无悬念。当前市场对 25 个基点降息的定价概率已达到约 85%—86%。高盛固定收益团队指出,就业市场走弱与政策风险管理需求,是促使美联储提前转向的关键因素,且无重大数据预期将改变方向,本次降息几乎板上钉钉。

今年,白银可谓后发制人,9 月第一天现货白银就突破 40 美元/盎司,随后 「势不可挡」,随后 10 月 9 日突破 50 美元/盎司,一个多月的时间,涨幅超过 20%。此后虽然出现调整,但是白银很快就收复了失地,12 月 3 日白银现货盘中最高触及 58.945 美元/盎司。

与此同时,12 月 3 日上海期货交易所的白银主力合约价格涨至 13866 元/公斤,涨幅一度超过 2.7%,月线上已经连续上涨 8 个月。

瑞达期货研究院研究员廖宏斌表示,从基本面来看,据白银协会预测,2025 年全球白银市场仍将出现约 9500 万盎司的结构性供应缺口,为白银连续第五年呈供不应求格局。具体原因有以下三方面。

供应方面,2025 年全球矿产银供应预计约 8.13 亿盎司,同比大致持平,回收供应小幅增长 1% 左右,整体供应增幅仅约 1%。

需求方面,全球总需求预计同比下降约 4% 至 11.2 亿盎司,其中工业需求下降约 2%,尽管需求有所回落,但供应端缺口依然突出。光伏产业用银需求成为长期支撑因素,国际能源署 (IEA) 预计,从 2024 年到 2030 年,新增太阳能装机容量将达到 4000 吉瓦。这表明了到 2030 年,仅太阳能一项就将推动白银需求每年增加近 1.5 亿盎司,即在 2024 年 11.69 亿盎司的实物需求基础上再增加 13%。

库存方面,中国交易所库存已降至近十年低位。10 月中国对白银出口超 660 吨创纪录,大量金属运往伦敦以缓解当地挤仓,同时光伏组件和首饰消费走强,令国内库存被迅速抽空,上期所期货价格出现近月升水的紧张格局,也进一步加剧了银价短期迅速飙升所推动的逼仓行情。

廖宏斌认为,展望未来,12 月重启降息已成为当前市场的主流预期,有望继续提振市场看多情绪。然而,考虑到白银年内累计涨幅已超过 100%,且月线 RSI 指标显示市场已进入严重超买区间,短期内投资者对宏观消息的敏感度可能显著上升。任何不及预期的宏观数据或消息,均可能放大贵金属市场的回调风险。当前金银比已回落至 10 月初约 78 的水平,虽较年初逾 100 的高位明显下行,但仍高于约 68 的历史均值,显示其仍存在一定的修复空间。若本轮降息预期能够持续兑现,市场围绕金银比修复的交易逻辑或将继续强化。综合来看,在降息预期升温、白银库存持续处于低位以及工业需求保持韧性的多重因素共振下,预计白银价格将延续震荡偏强走势。

截至最新一个交易日,全球最大的白银 ETF——SLV 最新的持仓量为 15863.15 吨,相比前一日增加 60.79 吨,继续维持在高位。

(21 世纪经济报道)

文章转载自 东方财富