作者:

庚寅

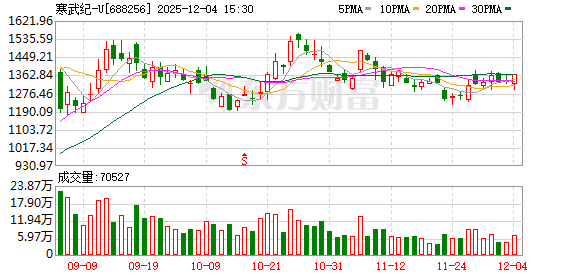

12 月 4 日深夜,「寒武纪科技」 公众号发布消息称,公司关注到周四媒体及网络传播的关于公司产品、客户、供应及产能预测等相关信息,均为误导市场的不实信息。当日,寒武纪尾盘大幅拉升,最终收涨 2.75%,报 1369 元/股,总市值 5773 亿元。

日前,有媒体报道,寒武纪计划在 2026 年将其 AI 芯片产量提升到目前的三倍,以争夺更多的市场份额,并填补英伟达退出后留下的市场空白。

寒武纪紧急辟谣

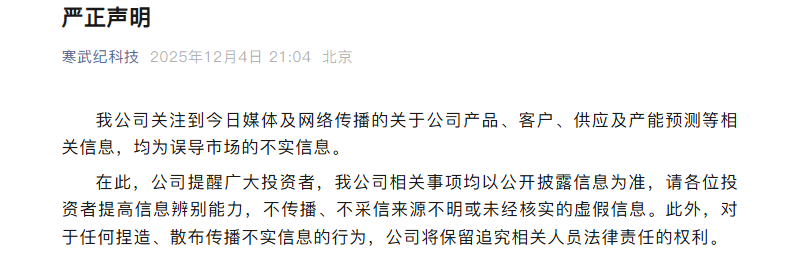

「寒武纪科技」4 日晚间发布了一条 「严正声明」。该声明称,公司关注到今日媒体及网络传播的关于公司产品、客户、供应及产能预测等相关信息,均为误导市场的不实信息。在此,公司提醒广大投资者,公司相关事项均以公开披露信息为准,请各位投资者提高信息辨别能力,不传播、不采信来源不明或未经核实的虚假信息。此外,对于任何捏造、散布传播不实信息的行为,公司将保留追究相关人员法律责任的权利。

日前,有媒体报道,寒武纪正准备在 2026 年交付 50 万颗人工智能加速器,其中包括多达 30 万颗其最先进的思元 590 与 690 芯片。

寒武纪此前发布的三季报显示,2025 年前三季度公司实现营业收入 46.07 亿元,同比增长 2386.38%;实现归母净利润 16.05 亿元,同比增长 321.49%,综合毛利率 55.29%。2025 年三季度,公司实现营业收入 17.27 亿元,实现归母净利润 5.67 亿元,实现扣非归母净利润 5.06 亿元。

东海证券此前指出,2025 年前三季度该公司营收与归母净利润同比大幅增长,主要系以思元 590 为代表的云端产品大幅放量所致,后续思元 690 也有望受益于量价齐升的逻辑。

东海证券表示,目前,以阿里、腾讯、字节等为代表的国内云厂商不断加码 AI 相关的资本开支,且国产替代的诉求日益深刻,英伟达 CEO 黄仁勋近期发言称英伟达在中国市场的份额从 95% 降至 0%,在中美科技摩擦的背景下,国产 AI 芯片迎来加速替代期。

机构看好后市空间

虽然寒武纪年内涨幅巨大,但是不少机构仍然看好其股价空间。

12 月 4 日,国际投行 Bernstein(伯恩斯坦) 将寒武纪的评级上调至跑赢大盘,目标价 2000 元,较现价还有 46% 的上涨空间。

第一上海 12 月 3 日在最新的研究报告中表示,年初以来,全球大厂均在推动应用加速落地,文本对话、AI 编程、图像、短视频等爆款应用层出不穷。字节跳动在应用落地上全球领先,日均 Token 消耗量在 2025 年 10 月达到 30 万亿级别,仅次于谷歌的 40 万亿。产品在客户侧的特定场景大模型训练与推理、智能视觉、语音处理、推荐系统等典型 AI 场景中表现优异,有望迎来订单的持续突破。

同时,大国科技竞争,算力成为关键商品而受限制,国产算力有望填补算力限售带来的需求缺口。IDC 预测,2025 年中国智算市场规模将达到 400 亿美元,预计 2029 年将突破 1400 亿美元。面对万亿级市场,国产供应链已经取得积极进展,国产芯片将在未来数年持续抢占市场。寒武纪凭借自身技术能力和先发优势,有望在新一轮国产算力投资周期中获得显著市场份额。

第一上海认为,随着 AI 大模型的不断迭代发展,国产算力芯片将在客户侧不断拓展应用场景,寒武纪作为国产算力龙头企业,将显著受益于国产芯片的渗透率提升。给予公司目标价 1683 元,较现价有 26% 的上升空间。

东海证券表示,该公司思元 590 等云端系列产品有力拉动整体业绩上行,受益于产品性能领先及国产替代浪潮,后续业绩将持续爆发。预计该公司 2025、2026、2027 年营业收入分别为 68.60 亿元、138.65 亿元和 226.55 亿元;归母净利润分别为 23.36 亿元、48.39 亿元和 77.91 亿元,给予 「增持」 评级。

(证券时报网)

文章转载自东方财富