11 月下旬,随着广西新糖供应量稳步递增,糖厂降价走量意向转浓,广西南宁价格跌破 5000 元/吨关口,糖厂由盈转亏。12 月国内市场虽供需双增,但由于供应增量预期大于需求增量预期,预计 12 月糖价或震荡走低的可能性仍大。

新糖供应增加,糖价持续走低

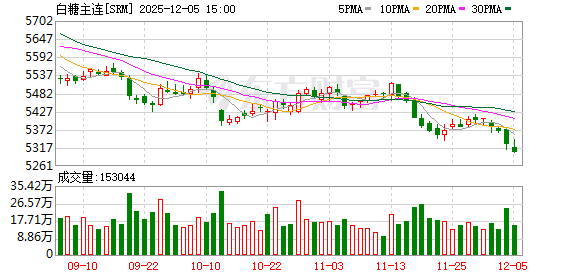

11 月中旬,受广西陈糖库存降至低位影响,市场存一定看涨情绪,支撑糖价触底反弹,广西南宁市场均价最高涨至 17 日的 5725 元/吨。但随着广西开榨糖厂数量不断增加,广西新糖供应量稳步递增,而且在新榨季全国预期产量继续增加的背景下,糖厂销售压力增加,降价走量意向转浓,18 日起,广西南宁价格一路下行,截至 12 月 2 日,广西南宁价格跌破 5000 元/吨关口,市场均价 5475 元/吨,较上月同期下滑 3.86%,较去年同期下滑 10.32%。

广西开榨时间整体后移,支撑糖价短时坚挺

广西作为国内白糖主产区,2024/25 榨季糖产量 646.5 万吨,占到全国总量的 57.92% 左右,25/26 榨季受干旱以及洪涝的影响,食糖产量增速或放缓,但由于甘蔗种植面积继续增加,或带动食糖总量保持在 660 万吨以上,同比增幅 2.09%。11 月 15 日广西首家糖厂开榨,同比推迟 7 天,支撑价格短时处于相对高位,截至 12 月 2 日,广西开榨糖厂数量为 39 家,同比减少 22 家。开榨时间的整体后延在一定程度上利于广西甘蔗的产量恢复,尤其是在本榨季甘蔗成熟期遭遇持续阴雨天气,甘蔗糖分未达到理想水平,但即使如此,2025/26 榨季广西产糖率或仍难以追求上一榨季,预计下调 0.45 个百分点至 12.85%。

理论制糖成本高企,制糖利润由盈转亏

新榨季广西糖企理论制糖成本依旧处于高位水平,但平均理论制糖利润将由盈转亏。2025/26 榨季广西普通糖料蔗收购价格为 510 元/吨,产糖率预计在 12.85%,即吨糖耗蔗在 7.78 吨,加上生产成本,测算目前广西糖厂的平均理论制糖成本在 5624 元/吨,按照 5465 元/吨的广西南宁白糖平均售价,截至 12 月 3 日,糖厂平均理论亏损 158.6 元/吨,较上月同期下滑 175.09%,较去年同期下滑 126.43%。虽然糖厂成本高企对糖价有一定底部支撑,但从国际以及国内供需格局来看,2025/26 年度糖价或维持长时间处于成本线之下的趋势。

遵循季节性规律,12 月价格或呈现跌势

从白糖价格的季节性波动特点来看,近 13 年 12 月份价格下跌的概率较大。虽然 12 月国内市场供需双增,但由于供应增加预期大于需求增加预期,卓创资讯预计 12 月糖价或震荡走低。以主产区广西南宁市场为例,预计白糖现货价格运行区间在 5380-5550 元/吨。

结合目前白糖市场供需情况分析,从供应端来看,12 月主产区广西糖厂开机量继续攀升,新糖供应能力提升,尤其是中旬之后排队装车时间缩短,销区新糖将大量到货。除此之外,云南、内蒙古、新疆亦处于累库阶段,糖源较为充裕。但 12 月加工糖供应量逐步缩减,价格或较为坚挺,对广西糖冲击力度减轻。

从消费端来看,12 月终端市场陆续开启节前备货操作,下旬市场或有所回暖,整体交投氛围较 11 月或有所好转,但由于糖价仍未止跌,终端按需采购的意向依旧偏浓。

(作者:牛哲,卓创资讯分析师)

(新华财经)

文章转载自 东方财富