北京时间周四凌晨 03:00,美联储在结束两天的政策会议后将宣布最新的利率决定,并发布货币政策声明。半小时后,美联储主席鲍威尔将召开货币政策新闻发布会。

据 CME「美联储观察」,美联储本周降息 25 个基点的概率为 87.6%,维持利率不变的概率为 12.4%。这一预期早已被华尔街消化,目前标普 500 指数仍徘徊在历史高点附近。

事实上,交易员们当前已不再关注降息决定本身,因为他们认为本周降息已经是板上钉钉之事,尽管联邦公开市场委员会 (FOMC) 内部对于是否降息仍然存在严重分歧。

相反,他们将密切关注美联储主席鲍威尔在利率决议公布后的官方声明,以及他在新闻发布会上答问环节的措辞与语气变化,因为这关系到美联储明年的货币政策走向——这是市场眼下最关注的事情。

杰富瑞分析师 Thomas Simons 与 Michael Bacolas 将重点关注鲍威尔是否会作出一个关键表述:「处于良好位置 (In a good place)」。若他作出该表述,可能意味着其不倾向于明年 1 月进一步降息;若未使用这一措辞,则暗示本月降息后仍有可能进一步放宽政策。

「美联储本周沟通的核心,在于鲍威尔会将政策描述为 『处于良好位置』(正如 2025 年前几个月美联储按兵不动时所做的那样),还是会重申 『适度限制性』 或 『略高于中性水平』 的表述。若为后者,那么 2026 年初进一步降息的大门将持续敞开,」 杰富瑞分析师在一份报告中告诉客户。

「我们预计他不会称政策利率 『处于良好位置』,但这仍是市场需重点关注的措辞。」 他们表示。

当然,鲍威尔向来以数据为导向。无论他届时如何表述,明年 1 月的决策仍将基于从现在到那时的宏观经济信息。

而且,货币政策并非鲍威尔一人所能决定。他所领导的 FOMC 几乎已陷入势均力敌的分裂状态:约半数委员担忧,进一步宽松可能加剧股市泡沫;另一半委员则认为,美国经济正濒临衰退边缘,失业率攀升,亟需宽松货币政策来避免衰退。

麦格理集团的 David Doyle 与 Chinara Azizova 指出,在上次美联储会议上,FOMC「表面之下藏着巨大分歧」。「19 名参会者中有 8 人认为政策利率应处于 3.5% 至 3.75% 区间 (低于当前 3.75% 的水平),这种分歧在 12 月的会议上可能依然明显。」

「考虑到可能出现反对票,前瞻性政策预期中的分歧扩大或将被提及。美联储主席可能会强调,当失业率上升与通胀高企导致双重使命陷入矛盾时,这种分歧是正常的,」 他们表示。

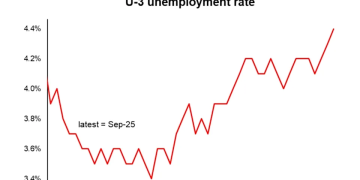

麦格理提供的图表显示,美国失业率正呈上升趋势:

高盛首席美国经济学家 David Mericle 也在关注美联储内部的反对信号。「声明中很可能出现两张鹰派反对票,我们预计 5 名与会者将提出温和的反对立场,」 Mericle 告知客户,「但不确定这些是否会为市场提供有意义的新信息。」

这些反对意见将取决于美联储成员对就业市场的看法,眼下该市场似乎正日益疲软。

「指望 FOMC 明确释放 1 月暂停降息的强烈信号并不现实,因为若届时就业市场疲软态势持续,再次降息或将是合理选择。事实上,委员们对下次会议的政策走向比以往更为迷茫,毕竟目前已积压了两份延迟发布的非农就业报告。」 Mericle 指出。

高盛估计,当前美国就业岗位新增数量已低于维持就业市场平衡所需的 「盈亏平衡」 水平。

受美国政府停摆影响,两份非农就业报告被迫推迟发布,这使得美联储不得不比以往更加依赖非官方数据或不完整的私营部门就业数据。美联储定期发布的企业反馈摘要 《褐皮书》 显示,雇主新增就业岗位的意愿正不断下降。

「上周发布的 《褐皮书》 显示,劳动力需求疲软主要体现为招聘放缓而非裁员——这种脆弱的劳动力市场平衡,将使美联储保持风险管理思维,」 牛津经济研究院分析师 Michael Pearce 表示。

达拉斯地区华美银行首席经济学家 Bill Adams 表示,私人雇主数据同样不容乐观。他表示,ADP、Revelio Labs 及挑战者咨询公司 (Challenger, Gray, & Christmas) 三家编制私人就业数据的机构,均发现近几个月就业人数下降。

在劳动力市场持续恶化的背景下,鲍威尔提及利率 「处于良好位置」 的可能性将降低,美联储在 2026 年实施进一步降息的概率则会上升。

(财联社)

文章转载自 东方财富