【文章来源:天天财富】

中信建投研报称,美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格走强,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

全文如下

中信建投:美国 CPI 超预期降温,继续助推有色牛市

美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格大幅飙升,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

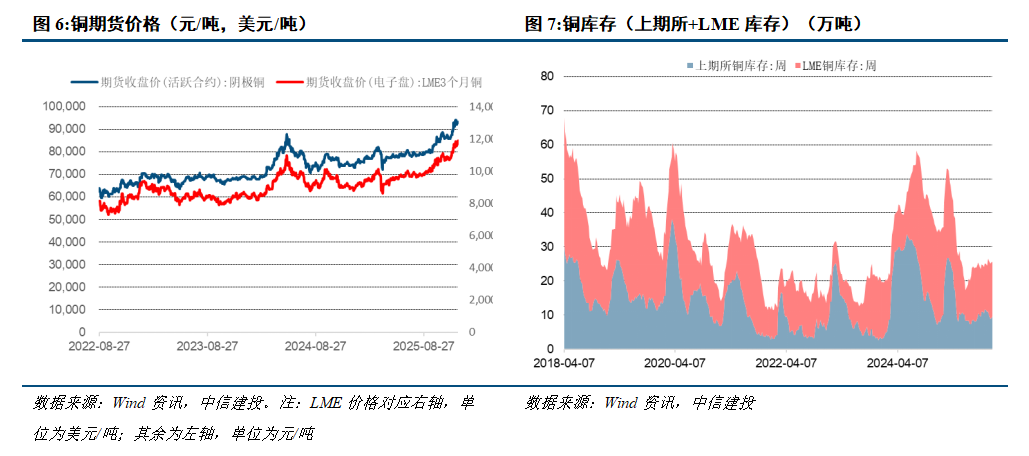

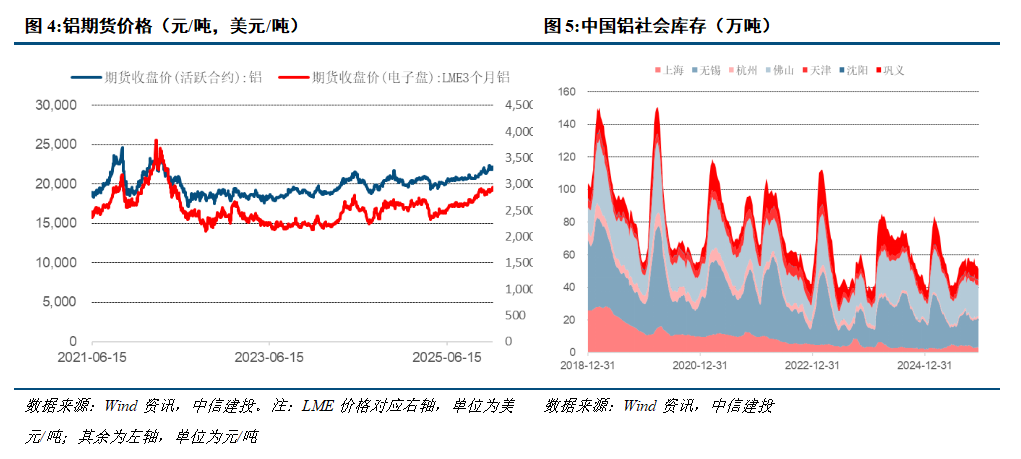

工业金属:本周 LME 铜、铝、铅、锌、锡价格变化为 2.8%、2.4%、0.9%、-2.1%、5.1%;工业金属价格由 「金融属性」 及 「商品属性」 共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜、铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

美国 CPI 超预期降温,继续助推有色牛市

(1) 铜:货币流动性与货物流动双击。美国 11 月 CPI 同比下行至 2.7%,低于预期的 3.1%,通胀低于预期,2026 年美联储 2 次 25BP 的降息路径有望更清晰,货币流动性持续改善。货物流动方面,往美国的精炼铜搬运还在持续,最新全球铜库存分布 COMEX 为 46 万吨、LME 为 16 万吨、SHFE+保税区为 19 万吨,如此多的货物搬运和如此强势的价格上涨之后,COMEX 较 LME 的价差仍保持在 220 美元/吨的水平,美国市场对非美地区的货物虹吸仍在继续。TC 终于敲定,SMM 消息,智利矿业公司安托法加斯塔已与一家中国冶炼厂达成 2026 年度的铜精矿加工精炼费 (TC/RC) 协议,定为零美元/吨和零美分/磅。这与 2025 年达成的每吨 21.25 美元/2.125 美分每磅的费用形成巨大落差,也追平了今年年中安托法加斯塔与部分中国冶炼厂达成的临时零费率协议。铜精矿供应紧张的威力在年度合同谈判中完全显现。货物搬运并没有消除 COMEX-LME 的价差,虹吸效应持续的时间或许将持续更长的时间,价格上方仍有空间,而权益端对商品价格响应不充分,可积极参与。

(2) 铝:健康的基本面驱动价格稳步上行。尽管铝价站上 22000 元/吨关口刷新年内高点,但尚未对下游消费造成抑制,本周库存仍保持着去化,凸显下游耐受能力。2026 年的全球电解铝供需几乎是平衡的,但是这种平衡建立在供应全部打满的基础之上,本身就是脆弱的。中国目前产能接近于极致,未来只有三个项目投产,目前运行产能 4450 万吨,但根据产量反算产能已经达到 4500 万吨,电解槽超产以及产能重叠会给供给埋下隐患。此外,欧洲在运行的 336 万吨产能,处于被抢电的威胁之中。因此,平衡是很脆弱的,这种脆弱性会将商品的空头力量逐渐挤出市场,价格向上成为了阻力最小的方向,一片坦途。原料端的铝土矿、氧化铝处于过剩且价格向下的趋势之中,电解铝公司将获得更好的利润。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的 《全球经济展望》 中将 2025 年全球经济增长预期从今年 1 月份的 2.7% 下调至 2.3%,近 70% 经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与 6 个月前经济看起来会实现 「软着陆」 相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:人民财讯)

(原标题:中信建投:美国 CPI 超预期降温 继续助推有色牛市)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格走强,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

全文如下

中信建投:美国 CPI 超预期降温,继续助推有色牛市

美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格大幅飙升,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

工业金属:本周 LME 铜、铝、铅、锌、锡价格变化为 2.8%、2.4%、0.9%、-2.1%、5.1%;工业金属价格由 「金融属性」 及 「商品属性」 共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜、铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

美国 CPI 超预期降温,继续助推有色牛市

(1) 铜:货币流动性与货物流动双击。美国 11 月 CPI 同比下行至 2.7%,低于预期的 3.1%,通胀低于预期,2026 年美联储 2 次 25BP 的降息路径有望更清晰,货币流动性持续改善。货物流动方面,往美国的精炼铜搬运还在持续,最新全球铜库存分布 COMEX 为 46 万吨、LME 为 16 万吨、SHFE+保税区为 19 万吨,如此多的货物搬运和如此强势的价格上涨之后,COMEX 较 LME 的价差仍保持在 220 美元/吨的水平,美国市场对非美地区的货物虹吸仍在继续。TC 终于敲定,SMM 消息,智利矿业公司安托法加斯塔已与一家中国冶炼厂达成 2026 年度的铜精矿加工精炼费 (TC/RC) 协议,定为零美元/吨和零美分/磅。这与 2025 年达成的每吨 21.25 美元/2.125 美分每磅的费用形成巨大落差,也追平了今年年中安托法加斯塔与部分中国冶炼厂达成的临时零费率协议。铜精矿供应紧张的威力在年度合同谈判中完全显现。货物搬运并没有消除 COMEX-LME 的价差,虹吸效应持续的时间或许将持续更长的时间,价格上方仍有空间,而权益端对商品价格响应不充分,可积极参与。

(2) 铝:健康的基本面驱动价格稳步上行。尽管铝价站上 22000 元/吨关口刷新年内高点,但尚未对下游消费造成抑制,本周库存仍保持着去化,凸显下游耐受能力。2026 年的全球电解铝供需几乎是平衡的,但是这种平衡建立在供应全部打满的基础之上,本身就是脆弱的。中国目前产能接近于极致,未来只有三个项目投产,目前运行产能 4450 万吨,但根据产量反算产能已经达到 4500 万吨,电解槽超产以及产能重叠会给供给埋下隐患。此外,欧洲在运行的 336 万吨产能,处于被抢电的威胁之中。因此,平衡是很脆弱的,这种脆弱性会将商品的空头力量逐渐挤出市场,价格向上成为了阻力最小的方向,一片坦途。原料端的铝土矿、氧化铝处于过剩且价格向下的趋势之中,电解铝公司将获得更好的利润。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的 《全球经济展望》 中将 2025 年全球经济增长预期从今年 1 月份的 2.7% 下调至 2.3%,近 70% 经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与 6 个月前经济看起来会实现 「软着陆」 相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:人民财讯)

(原标题:中信建投:美国 CPI 超预期降温 继续助推有色牛市)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格走强,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

全文如下

中信建投:美国 CPI 超预期降温,继续助推有色牛市

美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格大幅飙升,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

工业金属:本周 LME 铜、铝、铅、锌、锡价格变化为 2.8%、2.4%、0.9%、-2.1%、5.1%;工业金属价格由 「金融属性」 及 「商品属性」 共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜、铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

美国 CPI 超预期降温,继续助推有色牛市

(1) 铜:货币流动性与货物流动双击。美国 11 月 CPI 同比下行至 2.7%,低于预期的 3.1%,通胀低于预期,2026 年美联储 2 次 25BP 的降息路径有望更清晰,货币流动性持续改善。货物流动方面,往美国的精炼铜搬运还在持续,最新全球铜库存分布 COMEX 为 46 万吨、LME 为 16 万吨、SHFE+保税区为 19 万吨,如此多的货物搬运和如此强势的价格上涨之后,COMEX 较 LME 的价差仍保持在 220 美元/吨的水平,美国市场对非美地区的货物虹吸仍在继续。TC 终于敲定,SMM 消息,智利矿业公司安托法加斯塔已与一家中国冶炼厂达成 2026 年度的铜精矿加工精炼费 (TC/RC) 协议,定为零美元/吨和零美分/磅。这与 2025 年达成的每吨 21.25 美元/2.125 美分每磅的费用形成巨大落差,也追平了今年年中安托法加斯塔与部分中国冶炼厂达成的临时零费率协议。铜精矿供应紧张的威力在年度合同谈判中完全显现。货物搬运并没有消除 COMEX-LME 的价差,虹吸效应持续的时间或许将持续更长的时间,价格上方仍有空间,而权益端对商品价格响应不充分,可积极参与。

(2) 铝:健康的基本面驱动价格稳步上行。尽管铝价站上 22000 元/吨关口刷新年内高点,但尚未对下游消费造成抑制,本周库存仍保持着去化,凸显下游耐受能力。2026 年的全球电解铝供需几乎是平衡的,但是这种平衡建立在供应全部打满的基础之上,本身就是脆弱的。中国目前产能接近于极致,未来只有三个项目投产,目前运行产能 4450 万吨,但根据产量反算产能已经达到 4500 万吨,电解槽超产以及产能重叠会给供给埋下隐患。此外,欧洲在运行的 336 万吨产能,处于被抢电的威胁之中。因此,平衡是很脆弱的,这种脆弱性会将商品的空头力量逐渐挤出市场,价格向上成为了阻力最小的方向,一片坦途。原料端的铝土矿、氧化铝处于过剩且价格向下的趋势之中,电解铝公司将获得更好的利润。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的 《全球经济展望》 中将 2025 年全球经济增长预期从今年 1 月份的 2.7% 下调至 2.3%,近 70% 经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与 6 个月前经济看起来会实现 「软着陆」 相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:人民财讯)

(原标题:中信建投:美国 CPI 超预期降温 继续助推有色牛市)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格走强,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

全文如下

中信建投:美国 CPI 超预期降温,继续助推有色牛市

美国 11 月 CPI 超预期降温,令市场对美联储 2026 年降息幅度有所上修,黄金、白银、铂钯等贵金属价格大幅飙升,锡、铜、铝等工业金属亦表现强势。一面是充裕的流动性,一面是供给的强约束,推动商品价格不断挑战阶段性高点。另外,基础原材料对经济发展的重要性越来越被相关国家重视,甚至启用关税的手段获得这类产品,加剧了市场的区域性缺口,进一步推动价格的上行。

工业金属:本周 LME 铜、铝、铅、锌、锡价格变化为 2.8%、2.4%、0.9%、-2.1%、5.1%;工业金属价格由 「金融属性」 及 「商品属性」 共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜、铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

美国 CPI 超预期降温,继续助推有色牛市

(1) 铜:货币流动性与货物流动双击。美国 11 月 CPI 同比下行至 2.7%,低于预期的 3.1%,通胀低于预期,2026 年美联储 2 次 25BP 的降息路径有望更清晰,货币流动性持续改善。货物流动方面,往美国的精炼铜搬运还在持续,最新全球铜库存分布 COMEX 为 46 万吨、LME 为 16 万吨、SHFE+保税区为 19 万吨,如此多的货物搬运和如此强势的价格上涨之后,COMEX 较 LME 的价差仍保持在 220 美元/吨的水平,美国市场对非美地区的货物虹吸仍在继续。TC 终于敲定,SMM 消息,智利矿业公司安托法加斯塔已与一家中国冶炼厂达成 2026 年度的铜精矿加工精炼费 (TC/RC) 协议,定为零美元/吨和零美分/磅。这与 2025 年达成的每吨 21.25 美元/2.125 美分每磅的费用形成巨大落差,也追平了今年年中安托法加斯塔与部分中国冶炼厂达成的临时零费率协议。铜精矿供应紧张的威力在年度合同谈判中完全显现。货物搬运并没有消除 COMEX-LME 的价差,虹吸效应持续的时间或许将持续更长的时间,价格上方仍有空间,而权益端对商品价格响应不充分,可积极参与。

(2) 铝:健康的基本面驱动价格稳步上行。尽管铝价站上 22000 元/吨关口刷新年内高点,但尚未对下游消费造成抑制,本周库存仍保持着去化,凸显下游耐受能力。2026 年的全球电解铝供需几乎是平衡的,但是这种平衡建立在供应全部打满的基础之上,本身就是脆弱的。中国目前产能接近于极致,未来只有三个项目投产,目前运行产能 4450 万吨,但根据产量反算产能已经达到 4500 万吨,电解槽超产以及产能重叠会给供给埋下隐患。此外,欧洲在运行的 336 万吨产能,处于被抢电的威胁之中。因此,平衡是很脆弱的,这种脆弱性会将商品的空头力量逐渐挤出市场,价格向上成为了阻力最小的方向,一片坦途。原料端的铝土矿、氧化铝处于过剩且价格向下的趋势之中,电解铝公司将获得更好的利润。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的 《全球经济展望》 中将 2025 年全球经济增长预期从今年 1 月份的 2.7% 下调至 2.3%,近 70% 经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与 6 个月前经济看起来会实现 「软着陆」 相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

(文章来源:人民财讯)

(原标题:中信建投:美国 CPI 超预期降温 继续助推有色牛市)

(责任编辑:70)