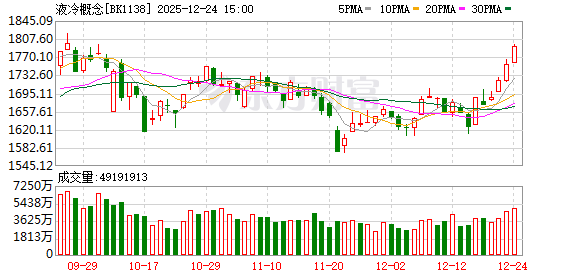

周三 (12 月 24 日) 液冷概念延续涨势,宏盛股份涨停,欧陆通涨超 9%,杰创智能、铭利达涨超 8%。

消息面上,千亿巨头领益智造入局液冷。领益智造 12 月 23 日公告,公司将以 8.75 亿元收购立敏达 35% 股权,并通过表决权委托形式取得 17.78% 股权表决权,合计控制立敏达 52.78% 表决权,从而取得对立敏达的控制权。

公开资料显示,立敏达为英伟达AVL/RVL 认证供应商,提供液冷板、液冷歧管以及 NVQD 系列快接头散热组件;今年 8 月份,立敏达加入由英特尔牵头的通用快接头互插互换联盟,与其他品牌的产品实现 「互插互换」,为数据中心客户提供了更大的灵活性和选择空间。

领益智造表示,本次公司与立敏达签订协议相关交易事项,将有助于公司快速获得境内外特定客户服务器液冷散热业务的技术储备与客户认证资质,并降低服务器电源相关产品的开发成本和产品验证周期。立敏达可与公司现有服务器业务形成战略协同效应,有助于进一步丰富公司服务器板块的产品矩阵,提升公司 AI 硬件服务器板块的业务规模和盈利能力。

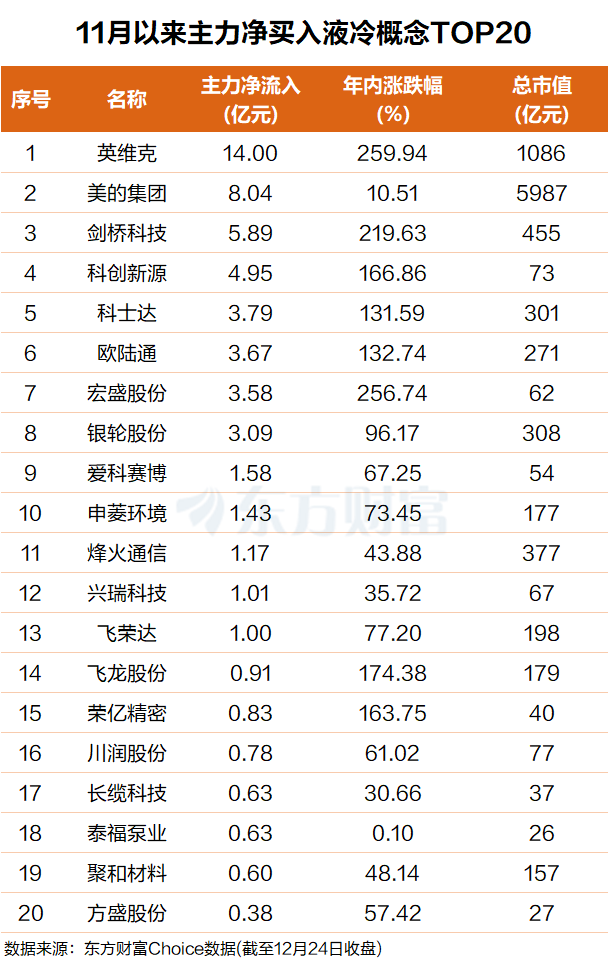

主力资金:11 月以来抢筹这些票

东方财富Choice 数据显示,11 月至今主力资金抢筹了一批液冷概念股,英维克排名第一,主力净买入 14 亿元;美的集团排名第二,主力净买入超 8 亿元。

剑桥科技、科创新源、科士达、欧陆通、宏盛股份、银轮股份、爱科赛博、申菱环境、烽火通信、兴瑞科技、飞荣达等个股主力净买额在 6 亿元至 1 亿元之间不等。

对于主力净买额首位的英维克,东吴证券12 月 21 日研报表示,英维克聚焦机房温控节能、机柜温控节能、客车空调、轨道交通列车空调及服务四大核心产品线,覆盖数据中心、储能电站、通信基站、轨道交通等多场景温控需求。凭借深厚技术积淀,公司成为华为、中兴、腾讯、阿里巴巴等头部企业的稳定合作伙伴,2025 前三季度公司实现营收 40.26 亿元,同比增加 40.19%,实现归母净利润 3.99 亿元,同比增加 13.13%,业绩稳健增长。

机构:年复合增长 48% 关注核心组件厂商

IDC 数据显示,2024 年中国液冷服务器市场规模达到 23.7 亿美元,与 2023 年相比增长 67.0%。从服务器出货量看,当前液冷渗透率仅为 5%,IDC 预测,2023-2028 年,中国液冷服务器市场年复合增长率将达到 47.6%,2028 年市场规模将达到 102 亿美元。

甬兴证券研报表示,全球 AI 行业有望迎来快速增长。据 IDC 研究,预计 2022 年至 2032 年全球人工智能产业规模的复合增长率高达 42%,2032 年将达到 1.3 万亿美元。基于人工智能的广阔前景,全球科技巨头纷纷加大对 AI 基础设施布局以维持行业竞争力。国际上 Meta、微软&OpenAI、xAI 等多家 AI 巨头陆续宣布或者完成 10 万卡集群建设,国内通信运营商、头部互联网、大型 AI 研发企业等均发力超万卡集群的布局。

中信证券研报指出,2025 年以来,在 AI 服务器功耗和芯片功率大幅提升的背景下,液冷方案凭借更高的散热效率、更低的 PUE,正逐步成为数据中心节能降耗的主流技术路径。预测随着液冷加速渗透叠加技术升级 ASP 提升。随着芯片厂商逐步参与液冷供应链选择,国产厂商迎来重大机遇。看好国产厂商充分受益于 AIDC 液冷需求放量,关注具备液冷核心组件量产能力及整体解决方案的厂商。

东吴证券表示,服务器液冷市场 0-1 起步,有望成长为千亿市场 AI 算力需求爆发推动服务器功率密度飙升,传统风冷技术已难以满足散热需求,液冷方案从 「可选项」 升级为 「必选项」。液冷以其低能耗、高散热、低噪声、低 TCO 等优势,已经成为北美数据中心标配。根据我们测算,2026 年全球服务器液冷市场空间有望达 800 亿,ASIC 用液冷系统规模达 294 亿元,英伟达 NVL72 相关液冷需求达 581 亿元。

(东方财富研究中心)

文章转载自东方财富