【文章来源:天天财富】

中信建投研报称,可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

全文如下

中信建投 | 可控核聚变深度报告:技术突破与资本赋能助力核聚变产业化提速,聚焦中上游投资机会

可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

实现可控核聚变:技术突破引领核聚变走向工程可行性

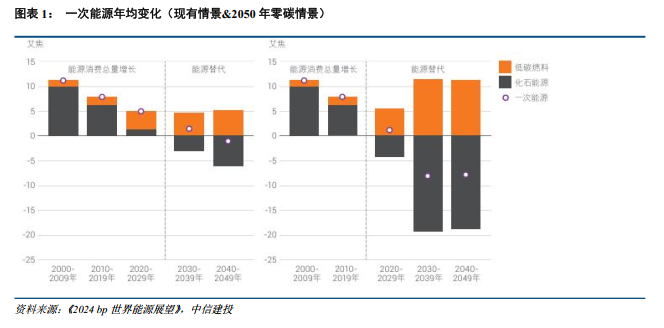

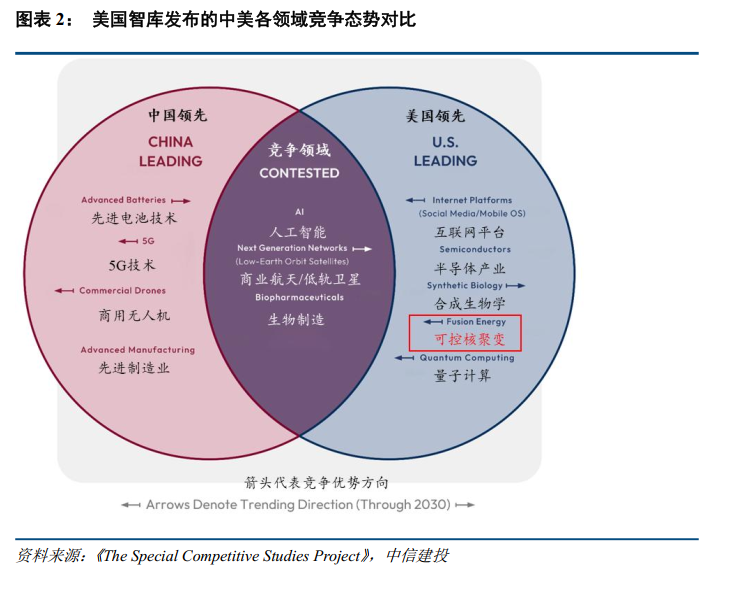

在全球能源转型和地缘政治不确定性加剧的背景下,可控核聚变以其燃料近乎无限、零碳排放、较高安全性等优势,被视为解决能源短缺问题的终极解决方案,更是大国战略博弈的必争之地,现已经成为继人工智能革命后,中国、美国和欧洲等地区大国在能源领域进行战略竞争的新方向。近年来新兴技术特别是高温超导和人工智能等在核聚变项目中的广泛应用为行业快速迭代注入新的动力,高温超导技术可以有效增强核聚变装置的磁场强度,在同等聚变功率下减小聚变装置体积,从而极大降低装置的建造和运行成本,加速了核聚变商业化进程。凭借高效处理海量实验数据、精准模拟复杂核聚变反应过程的能力,人工智能技术使得精确控制高温等离子体运动成为可能,大幅缩短了聚变项目的研发周期,降低了迭代成本。

可控核聚变现状:政策与资本双轮驱动加速产业爆发

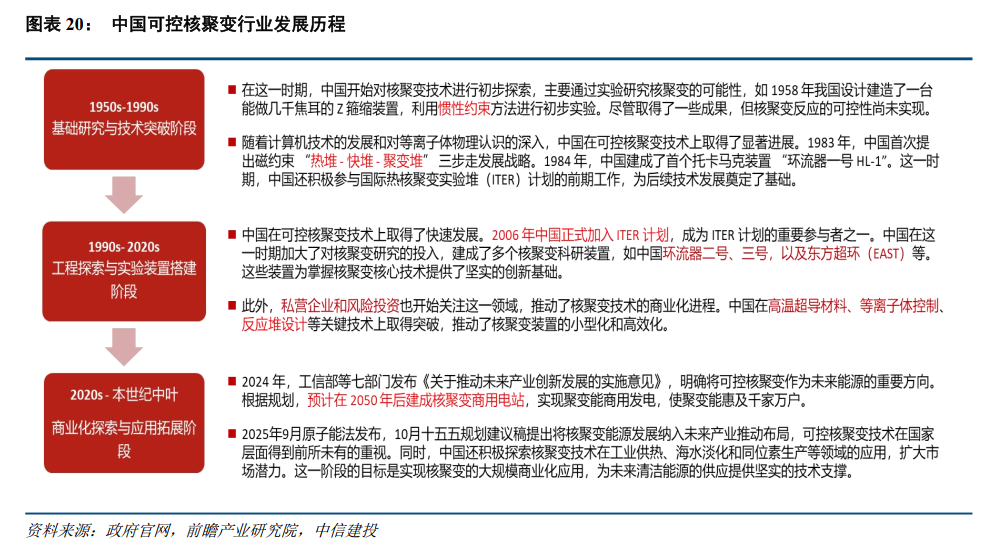

人类对可控核聚变的研究始于 20 世纪 50 年代,至今已有七十余年,按照研究方向和发展侧重点划分,当前核聚变产业普遍处于工程突破与商业化加速阶段。政策助力和资本入局加速了可控核聚变装置迭代和商业化进程,激光惯性约束、磁约束托卡马克装置和直线型场反位形装置等技术路线多头并进,核聚变商业化路径也逐渐清晰,国际合作项目与各国政府项目相互竞逐,大型国企与商业聚变公司互为补充,可控核聚变领域正在迎来前所未有的关注,聚变产业化临界点正在加速到来。政策层面,各国顶层设计明确,制度标准逐步出台;资本层面,随着技术突破与政策利好的双重驱动,可控核聚变领域吸引的大量资本正推动聚变技术从实验室向工程验证迈进。中国形成 「国家队+民企」 互补格局,中核集团和中科院等国家队主导核心系统环节,正在投资超百亿建设大科学装置攻克前沿技术难题。民营企业和商业公司探索新型聚变商业化路线,这种互补格局既保障战略安全,又通过市场化机制加速了技术迭代。

投资可控核聚变:聚焦中上游高价值量环节

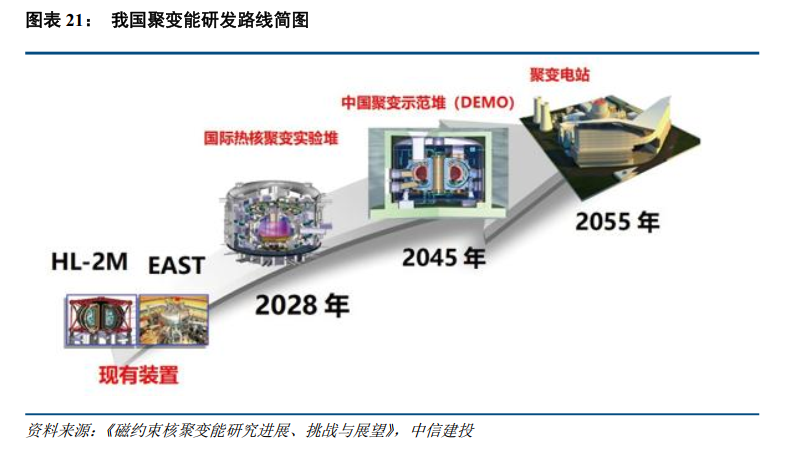

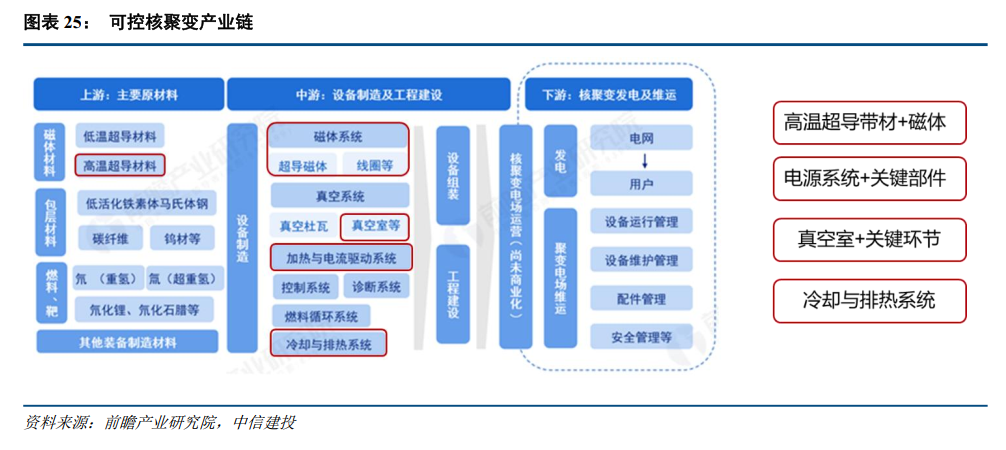

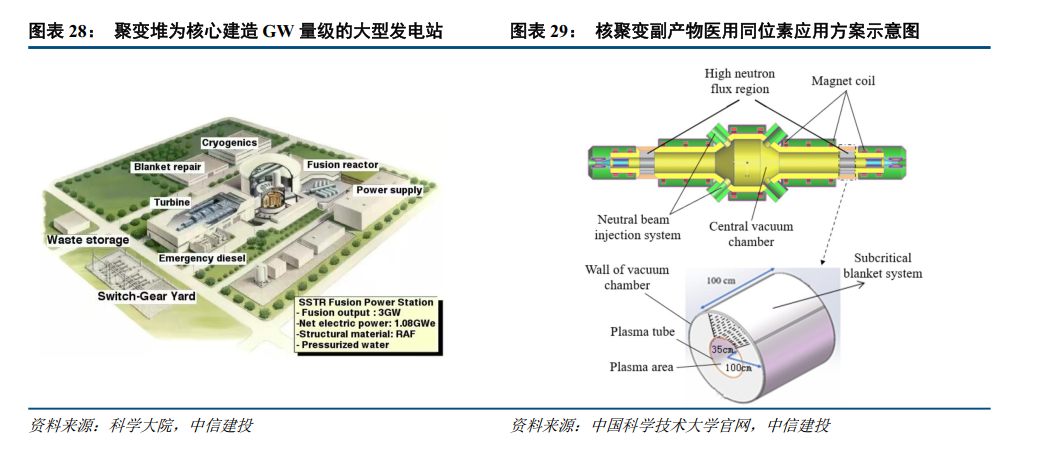

核聚变产业链分为上游原材料供应、中游设备制造及工程建设、下游核聚变发电及运维三个主要环节,核心目标是实现聚变能商业化发电或利用聚变副产品进行商业化变现等。我国在核聚变领域技术积累深厚,通过参与国际合作项目 ITER 及自主建设环流三号、EAST、BEST、CRAFT 等大科学装置,核聚变产业链完整,相关技术位居国际第一梯队,预计 2050 年前后实现商业化发电目标。当前阶段任务主要是探索聚变技术路线工程化实践方案及其商业可行性,大科学装置及商业聚变实验堆为中上游环节带来大额订单,因此目前核聚变方向高价值量投资机会主要集中在中上游环节。

投资建议:可控核聚变行业的投资逻辑,正从遥远的 「终极能源」 主题叙事,转变为由工程化落地驱动的产业趋势投资。其核心驱动力源于需求端的爆发预期与供给端的技术突破,人工智能和大数据产业蓬勃发展带来的远期供电缺口矛盾日益凸显,高温超导与 AI 技术在核聚变领域的应用极大降低了聚变装置建造成本、加快了装置迭代速度,共同催生了实验堆和示范堆建设的庞大资本开支,为产业链上游材料和中游设备企业带来了确定性的订单放量。在聚变能源 「发出第一度电」 之前,为实验堆和示范堆提供核心材料、关键设备和系统的中上游企业将率先并持续受益,分享产业从 0 到 1 的巨大增长红利。

1) 技术研发难度高,产业化进展周期相对较长,可能影响商业化进度:可控核聚变需突破等离子体长期稳定约束、极端环境材料耐受等多项世界级难题,从实验堆到商业堆的所需时间较长,且任一技术卡点的突破延迟,都可能导致商业化节点大幅后移,压缩投资回报周期。

2) 聚变大装置高度依赖前期投资,若政策支持不足或融资延迟,将使建设进程延后:可控核聚变实验堆或示范堆的前期投资金额巨大,需持续投入用于核心部件研发、装置搭建及团队运维,若政府专项扶持资金缩减、税收优惠取消,或市场化融资轮次衔接不畅,将直接导致设备采购停滞、施工放缓,阻滞项目推进节奏。

3) 海外公司加速技术突破,可能形成专利封锁:欧美、日本等国的头部聚变企业凭借先发优势,正加速在超导磁体、等离子体控制、能量转化等核心领域的技术攻关与专利布局,若其率先实现关键突破并构建严密专利网络,将使国内企业面临侵权诉讼、技术规避成本激增等风险,进一步挤压本土企业的研发与市场发展空间。

4) 商业化后成本回收风险:即便实现技术突破,初期聚变堆运营维护成本高,若电价缺乏市场竞争力,可能导致投资回报不及预期,影响资本回收效率。

(文章来源:人民财讯)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

全文如下

中信建投 | 可控核聚变深度报告:技术突破与资本赋能助力核聚变产业化提速,聚焦中上游投资机会

可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

实现可控核聚变:技术突破引领核聚变走向工程可行性

在全球能源转型和地缘政治不确定性加剧的背景下,可控核聚变以其燃料近乎无限、零碳排放、较高安全性等优势,被视为解决能源短缺问题的终极解决方案,更是大国战略博弈的必争之地,现已经成为继人工智能革命后,中国、美国和欧洲等地区大国在能源领域进行战略竞争的新方向。近年来新兴技术特别是高温超导和人工智能等在核聚变项目中的广泛应用为行业快速迭代注入新的动力,高温超导技术可以有效增强核聚变装置的磁场强度,在同等聚变功率下减小聚变装置体积,从而极大降低装置的建造和运行成本,加速了核聚变商业化进程。凭借高效处理海量实验数据、精准模拟复杂核聚变反应过程的能力,人工智能技术使得精确控制高温等离子体运动成为可能,大幅缩短了聚变项目的研发周期,降低了迭代成本。

可控核聚变现状:政策与资本双轮驱动加速产业爆发

人类对可控核聚变的研究始于 20 世纪 50 年代,至今已有七十余年,按照研究方向和发展侧重点划分,当前核聚变产业普遍处于工程突破与商业化加速阶段。政策助力和资本入局加速了可控核聚变装置迭代和商业化进程,激光惯性约束、磁约束托卡马克装置和直线型场反位形装置等技术路线多头并进,核聚变商业化路径也逐渐清晰,国际合作项目与各国政府项目相互竞逐,大型国企与商业聚变公司互为补充,可控核聚变领域正在迎来前所未有的关注,聚变产业化临界点正在加速到来。政策层面,各国顶层设计明确,制度标准逐步出台;资本层面,随着技术突破与政策利好的双重驱动,可控核聚变领域吸引的大量资本正推动聚变技术从实验室向工程验证迈进。中国形成 「国家队+民企」 互补格局,中核集团和中科院等国家队主导核心系统环节,正在投资超百亿建设大科学装置攻克前沿技术难题。民营企业和商业公司探索新型聚变商业化路线,这种互补格局既保障战略安全,又通过市场化机制加速了技术迭代。

投资可控核聚变:聚焦中上游高价值量环节

核聚变产业链分为上游原材料供应、中游设备制造及工程建设、下游核聚变发电及运维三个主要环节,核心目标是实现聚变能商业化发电或利用聚变副产品进行商业化变现等。我国在核聚变领域技术积累深厚,通过参与国际合作项目 ITER 及自主建设环流三号、EAST、BEST、CRAFT 等大科学装置,核聚变产业链完整,相关技术位居国际第一梯队,预计 2050 年前后实现商业化发电目标。当前阶段任务主要是探索聚变技术路线工程化实践方案及其商业可行性,大科学装置及商业聚变实验堆为中上游环节带来大额订单,因此目前核聚变方向高价值量投资机会主要集中在中上游环节。

投资建议:可控核聚变行业的投资逻辑,正从遥远的 「终极能源」 主题叙事,转变为由工程化落地驱动的产业趋势投资。其核心驱动力源于需求端的爆发预期与供给端的技术突破,人工智能和大数据产业蓬勃发展带来的远期供电缺口矛盾日益凸显,高温超导与 AI 技术在核聚变领域的应用极大降低了聚变装置建造成本、加快了装置迭代速度,共同催生了实验堆和示范堆建设的庞大资本开支,为产业链上游材料和中游设备企业带来了确定性的订单放量。在聚变能源 「发出第一度电」 之前,为实验堆和示范堆提供核心材料、关键设备和系统的中上游企业将率先并持续受益,分享产业从 0 到 1 的巨大增长红利。

1) 技术研发难度高,产业化进展周期相对较长,可能影响商业化进度:可控核聚变需突破等离子体长期稳定约束、极端环境材料耐受等多项世界级难题,从实验堆到商业堆的所需时间较长,且任一技术卡点的突破延迟,都可能导致商业化节点大幅后移,压缩投资回报周期。

2) 聚变大装置高度依赖前期投资,若政策支持不足或融资延迟,将使建设进程延后:可控核聚变实验堆或示范堆的前期投资金额巨大,需持续投入用于核心部件研发、装置搭建及团队运维,若政府专项扶持资金缩减、税收优惠取消,或市场化融资轮次衔接不畅,将直接导致设备采购停滞、施工放缓,阻滞项目推进节奏。

3) 海外公司加速技术突破,可能形成专利封锁:欧美、日本等国的头部聚变企业凭借先发优势,正加速在超导磁体、等离子体控制、能量转化等核心领域的技术攻关与专利布局,若其率先实现关键突破并构建严密专利网络,将使国内企业面临侵权诉讼、技术规避成本激增等风险,进一步挤压本土企业的研发与市场发展空间。

4) 商业化后成本回收风险:即便实现技术突破,初期聚变堆运营维护成本高,若电价缺乏市场竞争力,可能导致投资回报不及预期,影响资本回收效率。

(文章来源:人民财讯)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

全文如下

中信建投 | 可控核聚变深度报告:技术突破与资本赋能助力核聚变产业化提速,聚焦中上游投资机会

可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

实现可控核聚变:技术突破引领核聚变走向工程可行性

在全球能源转型和地缘政治不确定性加剧的背景下,可控核聚变以其燃料近乎无限、零碳排放、较高安全性等优势,被视为解决能源短缺问题的终极解决方案,更是大国战略博弈的必争之地,现已经成为继人工智能革命后,中国、美国和欧洲等地区大国在能源领域进行战略竞争的新方向。近年来新兴技术特别是高温超导和人工智能等在核聚变项目中的广泛应用为行业快速迭代注入新的动力,高温超导技术可以有效增强核聚变装置的磁场强度,在同等聚变功率下减小聚变装置体积,从而极大降低装置的建造和运行成本,加速了核聚变商业化进程。凭借高效处理海量实验数据、精准模拟复杂核聚变反应过程的能力,人工智能技术使得精确控制高温等离子体运动成为可能,大幅缩短了聚变项目的研发周期,降低了迭代成本。

可控核聚变现状:政策与资本双轮驱动加速产业爆发

人类对可控核聚变的研究始于 20 世纪 50 年代,至今已有七十余年,按照研究方向和发展侧重点划分,当前核聚变产业普遍处于工程突破与商业化加速阶段。政策助力和资本入局加速了可控核聚变装置迭代和商业化进程,激光惯性约束、磁约束托卡马克装置和直线型场反位形装置等技术路线多头并进,核聚变商业化路径也逐渐清晰,国际合作项目与各国政府项目相互竞逐,大型国企与商业聚变公司互为补充,可控核聚变领域正在迎来前所未有的关注,聚变产业化临界点正在加速到来。政策层面,各国顶层设计明确,制度标准逐步出台;资本层面,随着技术突破与政策利好的双重驱动,可控核聚变领域吸引的大量资本正推动聚变技术从实验室向工程验证迈进。中国形成 「国家队+民企」 互补格局,中核集团和中科院等国家队主导核心系统环节,正在投资超百亿建设大科学装置攻克前沿技术难题。民营企业和商业公司探索新型聚变商业化路线,这种互补格局既保障战略安全,又通过市场化机制加速了技术迭代。

投资可控核聚变:聚焦中上游高价值量环节

核聚变产业链分为上游原材料供应、中游设备制造及工程建设、下游核聚变发电及运维三个主要环节,核心目标是实现聚变能商业化发电或利用聚变副产品进行商业化变现等。我国在核聚变领域技术积累深厚,通过参与国际合作项目 ITER 及自主建设环流三号、EAST、BEST、CRAFT 等大科学装置,核聚变产业链完整,相关技术位居国际第一梯队,预计 2050 年前后实现商业化发电目标。当前阶段任务主要是探索聚变技术路线工程化实践方案及其商业可行性,大科学装置及商业聚变实验堆为中上游环节带来大额订单,因此目前核聚变方向高价值量投资机会主要集中在中上游环节。

投资建议:可控核聚变行业的投资逻辑,正从遥远的 「终极能源」 主题叙事,转变为由工程化落地驱动的产业趋势投资。其核心驱动力源于需求端的爆发预期与供给端的技术突破,人工智能和大数据产业蓬勃发展带来的远期供电缺口矛盾日益凸显,高温超导与 AI 技术在核聚变领域的应用极大降低了聚变装置建造成本、加快了装置迭代速度,共同催生了实验堆和示范堆建设的庞大资本开支,为产业链上游材料和中游设备企业带来了确定性的订单放量。在聚变能源 「发出第一度电」 之前,为实验堆和示范堆提供核心材料、关键设备和系统的中上游企业将率先并持续受益,分享产业从 0 到 1 的巨大增长红利。

1) 技术研发难度高,产业化进展周期相对较长,可能影响商业化进度:可控核聚变需突破等离子体长期稳定约束、极端环境材料耐受等多项世界级难题,从实验堆到商业堆的所需时间较长,且任一技术卡点的突破延迟,都可能导致商业化节点大幅后移,压缩投资回报周期。

2) 聚变大装置高度依赖前期投资,若政策支持不足或融资延迟,将使建设进程延后:可控核聚变实验堆或示范堆的前期投资金额巨大,需持续投入用于核心部件研发、装置搭建及团队运维,若政府专项扶持资金缩减、税收优惠取消,或市场化融资轮次衔接不畅,将直接导致设备采购停滞、施工放缓,阻滞项目推进节奏。

3) 海外公司加速技术突破,可能形成专利封锁:欧美、日本等国的头部聚变企业凭借先发优势,正加速在超导磁体、等离子体控制、能量转化等核心领域的技术攻关与专利布局,若其率先实现关键突破并构建严密专利网络,将使国内企业面临侵权诉讼、技术规避成本激增等风险,进一步挤压本土企业的研发与市场发展空间。

4) 商业化后成本回收风险:即便实现技术突破,初期聚变堆运营维护成本高,若电价缺乏市场竞争力,可能导致投资回报不及预期,影响资本回收效率。

(文章来源:人民财讯)

(责任编辑:70)

【文章来源:天天财富】

中信建投研报称,可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

全文如下

中信建投 | 可控核聚变深度报告:技术突破与资本赋能助力核聚变产业化提速,聚焦中上游投资机会

可控核聚变因燃料充足、清洁环保、能量密度高且相对安全等优势,被认为是能源革命的终极解决方案,也成为中美欧等地区大国在能源领域进行战略竞争的新焦点。随着高温超导和 AI 技术突破赋能,政策红利和资本加持持续释放,大科学装置建设成为各国发力重点,商业聚变项目也受到资本市场追捧。当前可控核聚变行业聚焦技术工程化与商业可行性突破,建设大科学装置及实验堆催生大额订单,高价值量投资机会集中于中上游环节。

实现可控核聚变:技术突破引领核聚变走向工程可行性

在全球能源转型和地缘政治不确定性加剧的背景下,可控核聚变以其燃料近乎无限、零碳排放、较高安全性等优势,被视为解决能源短缺问题的终极解决方案,更是大国战略博弈的必争之地,现已经成为继人工智能革命后,中国、美国和欧洲等地区大国在能源领域进行战略竞争的新方向。近年来新兴技术特别是高温超导和人工智能等在核聚变项目中的广泛应用为行业快速迭代注入新的动力,高温超导技术可以有效增强核聚变装置的磁场强度,在同等聚变功率下减小聚变装置体积,从而极大降低装置的建造和运行成本,加速了核聚变商业化进程。凭借高效处理海量实验数据、精准模拟复杂核聚变反应过程的能力,人工智能技术使得精确控制高温等离子体运动成为可能,大幅缩短了聚变项目的研发周期,降低了迭代成本。

可控核聚变现状:政策与资本双轮驱动加速产业爆发

人类对可控核聚变的研究始于 20 世纪 50 年代,至今已有七十余年,按照研究方向和发展侧重点划分,当前核聚变产业普遍处于工程突破与商业化加速阶段。政策助力和资本入局加速了可控核聚变装置迭代和商业化进程,激光惯性约束、磁约束托卡马克装置和直线型场反位形装置等技术路线多头并进,核聚变商业化路径也逐渐清晰,国际合作项目与各国政府项目相互竞逐,大型国企与商业聚变公司互为补充,可控核聚变领域正在迎来前所未有的关注,聚变产业化临界点正在加速到来。政策层面,各国顶层设计明确,制度标准逐步出台;资本层面,随着技术突破与政策利好的双重驱动,可控核聚变领域吸引的大量资本正推动聚变技术从实验室向工程验证迈进。中国形成 「国家队+民企」 互补格局,中核集团和中科院等国家队主导核心系统环节,正在投资超百亿建设大科学装置攻克前沿技术难题。民营企业和商业公司探索新型聚变商业化路线,这种互补格局既保障战略安全,又通过市场化机制加速了技术迭代。

投资可控核聚变:聚焦中上游高价值量环节

核聚变产业链分为上游原材料供应、中游设备制造及工程建设、下游核聚变发电及运维三个主要环节,核心目标是实现聚变能商业化发电或利用聚变副产品进行商业化变现等。我国在核聚变领域技术积累深厚,通过参与国际合作项目 ITER 及自主建设环流三号、EAST、BEST、CRAFT 等大科学装置,核聚变产业链完整,相关技术位居国际第一梯队,预计 2050 年前后实现商业化发电目标。当前阶段任务主要是探索聚变技术路线工程化实践方案及其商业可行性,大科学装置及商业聚变实验堆为中上游环节带来大额订单,因此目前核聚变方向高价值量投资机会主要集中在中上游环节。

投资建议:可控核聚变行业的投资逻辑,正从遥远的 「终极能源」 主题叙事,转变为由工程化落地驱动的产业趋势投资。其核心驱动力源于需求端的爆发预期与供给端的技术突破,人工智能和大数据产业蓬勃发展带来的远期供电缺口矛盾日益凸显,高温超导与 AI 技术在核聚变领域的应用极大降低了聚变装置建造成本、加快了装置迭代速度,共同催生了实验堆和示范堆建设的庞大资本开支,为产业链上游材料和中游设备企业带来了确定性的订单放量。在聚变能源 「发出第一度电」 之前,为实验堆和示范堆提供核心材料、关键设备和系统的中上游企业将率先并持续受益,分享产业从 0 到 1 的巨大增长红利。

1) 技术研发难度高,产业化进展周期相对较长,可能影响商业化进度:可控核聚变需突破等离子体长期稳定约束、极端环境材料耐受等多项世界级难题,从实验堆到商业堆的所需时间较长,且任一技术卡点的突破延迟,都可能导致商业化节点大幅后移,压缩投资回报周期。

2) 聚变大装置高度依赖前期投资,若政策支持不足或融资延迟,将使建设进程延后:可控核聚变实验堆或示范堆的前期投资金额巨大,需持续投入用于核心部件研发、装置搭建及团队运维,若政府专项扶持资金缩减、税收优惠取消,或市场化融资轮次衔接不畅,将直接导致设备采购停滞、施工放缓,阻滞项目推进节奏。

3) 海外公司加速技术突破,可能形成专利封锁:欧美、日本等国的头部聚变企业凭借先发优势,正加速在超导磁体、等离子体控制、能量转化等核心领域的技术攻关与专利布局,若其率先实现关键突破并构建严密专利网络,将使国内企业面临侵权诉讼、技术规避成本激增等风险,进一步挤压本土企业的研发与市场发展空间。

4) 商业化后成本回收风险:即便实现技术突破,初期聚变堆运营维护成本高,若电价缺乏市场竞争力,可能导致投资回报不及预期,影响资本回收效率。

(文章来源:人民财讯)

(责任编辑:70)