【文章来源:天天财富】

开源证券指出,「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

全文如下

从 「慢牛不慢」 到 「平顶非顶」——2026 年年度投资策略-20251224

1、从 「资产重估」 到 「盈利修复」,2026 年更可能 「低斜率慢牛」 而非 「尖顶短牛」

2025 年开启的 「资产重估」 牛市的空间与节奏:(1) 空间上,证券化率为判断指数牛/估值牛空间较为有效的参考指标,证券化率到 1.1 倍之前,仓位仍是胜负手。(2) 节奏上,在 「资产重估」 后,我们认为 2026 年前后更可能出现 「平顶过渡至慢牛延续」,而非 「尖顶短牛」。「平顶」 后迎来 「盈利修复」 慢牛:证券化率上行后,资本市场或将不是急坠,而是寻找新的稳定中枢。证券化率的稳态中枢预计仍将继续上移,基于三重驱动力(政策提升资本市场参与度、地产资产替代、中长期资金) 我们认为中枢抬升幅度或较为显著。

2、市场走势背后的 DDM 逻辑

分子端:盈利修复 「厂」 字型复苏。从领先指标来看,盈利底或将在 2025 年底或 2026 年初到达。财政端,地方努力自救 (湖北 「三资」 改革),中央则是边际支出增大,灵活 「动态调整」,财政支出上行但斜率或不高。2026 年地产可以更积极,资产负债表趋稳。

分母端和海外影响:制度红利带来流动性中枢上移,形成 「制度牛」 的基础。2026 年海外货币环境或较为宽松:预计 2026 年美联储降息空间在 25-75BPs;但海外仍存波折:存量博弈下外贸竞争加剧,而全球债务问题加重下货币体系的稳定性下降,我们要 「以我为主」。

3、结构:从 「估值牛」 到 「制度牛」,风格或更均衡,从行业β投资转向因子投资

「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。

「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。

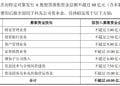

由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

4、行业配置建议

(1) 科技成长自主可控:算力、存储、软件&传媒&互联网 (金融科技+AI 应用)、机器人、半导体、军工、电池;(2)PPI 改善预期叠加广谱反内卷:有色金属、化工、光伏、电力、保险、建材;(3) 出海+全球产业竞争力提升:汽车、电子、风电、海洋经济、机械、电网;(4) 内需结构转型+消费复苏:汽车 (含两轮电动车)、低空经济、服装鞋帽、零售、个护用品、食品、宠物经济;(5) 中长期底仓:稳定型红利、黄金、优化的高股息。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

开源证券指出,「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

全文如下

从 「慢牛不慢」 到 「平顶非顶」——2026 年年度投资策略-20251224

1、从 「资产重估」 到 「盈利修复」,2026 年更可能 「低斜率慢牛」 而非 「尖顶短牛」

2025 年开启的 「资产重估」 牛市的空间与节奏:(1) 空间上,证券化率为判断指数牛/估值牛空间较为有效的参考指标,证券化率到 1.1 倍之前,仓位仍是胜负手。(2) 节奏上,在 「资产重估」 后,我们认为 2026 年前后更可能出现 「平顶过渡至慢牛延续」,而非 「尖顶短牛」。「平顶」 后迎来 「盈利修复」 慢牛:证券化率上行后,资本市场或将不是急坠,而是寻找新的稳定中枢。证券化率的稳态中枢预计仍将继续上移,基于三重驱动力(政策提升资本市场参与度、地产资产替代、中长期资金) 我们认为中枢抬升幅度或较为显著。

2、市场走势背后的 DDM 逻辑

分子端:盈利修复 「厂」 字型复苏。从领先指标来看,盈利底或将在 2025 年底或 2026 年初到达。财政端,地方努力自救 (湖北 「三资」 改革),中央则是边际支出增大,灵活 「动态调整」,财政支出上行但斜率或不高。2026 年地产可以更积极,资产负债表趋稳。

分母端和海外影响:制度红利带来流动性中枢上移,形成 「制度牛」 的基础。2026 年海外货币环境或较为宽松:预计 2026 年美联储降息空间在 25-75BPs;但海外仍存波折:存量博弈下外贸竞争加剧,而全球债务问题加重下货币体系的稳定性下降,我们要 「以我为主」。

3、结构:从 「估值牛」 到 「制度牛」,风格或更均衡,从行业β投资转向因子投资

「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。

「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。

由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

4、行业配置建议

(1) 科技成长自主可控:算力、存储、软件&传媒&互联网 (金融科技+AI 应用)、机器人、半导体、军工、电池;(2)PPI 改善预期叠加广谱反内卷:有色金属、化工、光伏、电力、保险、建材;(3) 出海+全球产业竞争力提升:汽车、电子、风电、海洋经济、机械、电网;(4) 内需结构转型+消费复苏:汽车 (含两轮电动车)、低空经济、服装鞋帽、零售、个护用品、食品、宠物经济;(5) 中长期底仓:稳定型红利、黄金、优化的高股息。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

开源证券指出,「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

全文如下

从 「慢牛不慢」 到 「平顶非顶」——2026 年年度投资策略-20251224

1、从 「资产重估」 到 「盈利修复」,2026 年更可能 「低斜率慢牛」 而非 「尖顶短牛」

2025 年开启的 「资产重估」 牛市的空间与节奏:(1) 空间上,证券化率为判断指数牛/估值牛空间较为有效的参考指标,证券化率到 1.1 倍之前,仓位仍是胜负手。(2) 节奏上,在 「资产重估」 后,我们认为 2026 年前后更可能出现 「平顶过渡至慢牛延续」,而非 「尖顶短牛」。「平顶」 后迎来 「盈利修复」 慢牛:证券化率上行后,资本市场或将不是急坠,而是寻找新的稳定中枢。证券化率的稳态中枢预计仍将继续上移,基于三重驱动力(政策提升资本市场参与度、地产资产替代、中长期资金) 我们认为中枢抬升幅度或较为显著。

2、市场走势背后的 DDM 逻辑

分子端:盈利修复 「厂」 字型复苏。从领先指标来看,盈利底或将在 2025 年底或 2026 年初到达。财政端,地方努力自救 (湖北 「三资」 改革),中央则是边际支出增大,灵活 「动态调整」,财政支出上行但斜率或不高。2026 年地产可以更积极,资产负债表趋稳。

分母端和海外影响:制度红利带来流动性中枢上移,形成 「制度牛」 的基础。2026 年海外货币环境或较为宽松:预计 2026 年美联储降息空间在 25-75BPs;但海外仍存波折:存量博弈下外贸竞争加剧,而全球债务问题加重下货币体系的稳定性下降,我们要 「以我为主」。

3、结构:从 「估值牛」 到 「制度牛」,风格或更均衡,从行业β投资转向因子投资

「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。

「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。

由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

4、行业配置建议

(1) 科技成长自主可控:算力、存储、软件&传媒&互联网 (金融科技+AI 应用)、机器人、半导体、军工、电池;(2)PPI 改善预期叠加广谱反内卷:有色金属、化工、光伏、电力、保险、建材;(3) 出海+全球产业竞争力提升:汽车、电子、风电、海洋经济、机械、电网;(4) 内需结构转型+消费复苏:汽车 (含两轮电动车)、低空经济、服装鞋帽、零售、个护用品、食品、宠物经济;(5) 中长期底仓:稳定型红利、黄金、优化的高股息。

(文章来源:第一财经)

(责任编辑:70)

【文章来源:天天财富】

开源证券指出,「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

全文如下

从 「慢牛不慢」 到 「平顶非顶」——2026 年年度投资策略-20251224

1、从 「资产重估」 到 「盈利修复」,2026 年更可能 「低斜率慢牛」 而非 「尖顶短牛」

2025 年开启的 「资产重估」 牛市的空间与节奏:(1) 空间上,证券化率为判断指数牛/估值牛空间较为有效的参考指标,证券化率到 1.1 倍之前,仓位仍是胜负手。(2) 节奏上,在 「资产重估」 后,我们认为 2026 年前后更可能出现 「平顶过渡至慢牛延续」,而非 「尖顶短牛」。「平顶」 后迎来 「盈利修复」 慢牛:证券化率上行后,资本市场或将不是急坠,而是寻找新的稳定中枢。证券化率的稳态中枢预计仍将继续上移,基于三重驱动力(政策提升资本市场参与度、地产资产替代、中长期资金) 我们认为中枢抬升幅度或较为显著。

2、市场走势背后的 DDM 逻辑

分子端:盈利修复 「厂」 字型复苏。从领先指标来看,盈利底或将在 2025 年底或 2026 年初到达。财政端,地方努力自救 (湖北 「三资」 改革),中央则是边际支出增大,灵活 「动态调整」,财政支出上行但斜率或不高。2026 年地产可以更积极,资产负债表趋稳。

分母端和海外影响:制度红利带来流动性中枢上移,形成 「制度牛」 的基础。2026 年海外货币环境或较为宽松:预计 2026 年美联储降息空间在 25-75BPs;但海外仍存波折:存量博弈下外贸竞争加剧,而全球债务问题加重下货币体系的稳定性下降,我们要 「以我为主」。

3、结构:从 「估值牛」 到 「制度牛」,风格或更均衡,从行业β投资转向因子投资

「科技为先」 是贯穿本轮牛市最强主线,具备三大中长期占优的条件:(1) 相对盈利优势;(2) 海外映射;(3) 全球半导体周期共振上行。

「盈利修复」 慢牛的顺周期机会重点在于 PPI。两大指标为 PPI 的边际修复提供领先信号。红利风格在 2026 年的表现会优于 2025 年。

由估值牛到慢牛的演变,也是由行业 Beta 投资转向因子投资的演变。2026 年要重视的因子:业绩期有效性最强的盈利因子:盈利增速的边际变化 (△g)、盈利增速、营收增速;从年度有效性来看,营收增速、盈利增速、ROE、ROIC 是盈利因子中最有效的。

4、行业配置建议

(1) 科技成长自主可控:算力、存储、软件&传媒&互联网 (金融科技+AI 应用)、机器人、半导体、军工、电池;(2)PPI 改善预期叠加广谱反内卷:有色金属、化工、光伏、电力、保险、建材;(3) 出海+全球产业竞争力提升:汽车、电子、风电、海洋经济、机械、电网;(4) 内需结构转型+消费复苏:汽车 (含两轮电动车)、低空经济、服装鞋帽、零售、个护用品、食品、宠物经济;(5) 中长期底仓:稳定型红利、黄金、优化的高股息。

(文章来源:第一财经)

(责任编辑:70)