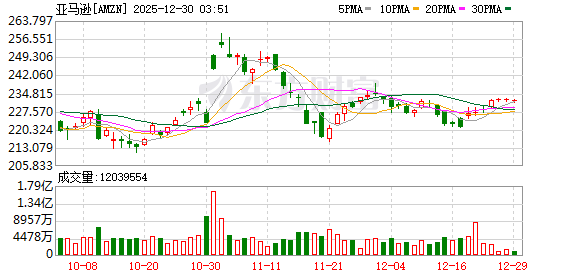

亚马逊股票在 2025 年的表现并不亮眼,这家电商与云计算巨头的股价年内仅上涨 6%,明显跑输同期上涨 18% 的标普 500 指数,在 「七巨头」(Magnificent Seven) 中表现也是最差的。

作为对比,「七巨头」 中表现最好的谷歌今年已大涨 66%,主要受益于市场对其新一代 Gemini 3 模型的乐观预期。

分析人士指出,亚马逊云服务 (AWS) 业务销售增速放缓,以及市场对其人工智能(AI) 商业化能力的褒贬不一,是导致投资者情绪喜忧参半的主要原因。

尽管如此,华尔街依然力挺亚马逊,甚至有机构将其列入 2026 年的 「首选股票」 名单。

Evercore ISI 科技分析师 Mark Mahaney 表示,他认为亚马逊股价仍有约 50% 的上涨潜力。Mahaney 是华尔街众多将该股列为首选的分析师之一。

Mahaney 指出,多项催化因素正逐渐显现,包括 AWS 增长重新加速、市场对新一代 Trainium 人工智能芯片的需求上升、广告业务收入持续强劲增长,以及全新 Alexa+的加速推进。

他说:「从根本上看,亚马逊依然是一家高质量的复合增长公司 (每股收益年复合增长率约 25%),拥有稳健的两位数营收增长、持续扩张的经营利润率,并且在未来 24 个月内,自由现金流有望出现明显拐点。」

数据显示,在覆盖亚马逊的 67 位卖方分析师中,96% 给予该股 「强烈买入」 或 「买入」 评级。华尔街给出的平均目标价为 295 美元,意味着较当前水平仍有 27% 的上涨空间。

不过,来自预测市场的数据显示,普通投资者的看法相对谨慎。约 96% 的用户认为,到 2026 年 1 月底,该股票的价格与目前相比不会有太大变化。

摩根大通分析师 Doug Anmuth 也站在多头阵营,但给出的预期相对保守,认为亚马逊股价仍有约 30% 的上涨空间。

Anmuth 对亚马逊的投资逻辑与 Mahaney 类似,但他还指出,亚马逊与 OpenAI 达成的一项为期七年、总额 380 亿美元的云服务协议,可能会为公司营收带来额外上行空间。

Anmuth 表示:「亚马逊在收入和利润结构上是最为多元化的巨型企业之一,拥有多项规模庞大的增长机遇——在市场情绪分化的背景下,其估值依然具有吸引力。」

(财联社)

文章转载自 东方财富