【文章来源:新华财经】

新华财经北京 12 月 29 日电 (刘润榕) 人民银行 29 日开展 4823 亿元 7 天期逆回购操作,操作利率 1.40%,与前次持平;鉴于当日有 673 亿元 7 天期逆回购到期,公开市场实现净投放 4150 亿元。

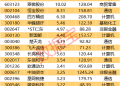

上海银行间同业拆放利率 (Shibor) 隔夜品种下破 1.25%,7 天品种涨逾 10BP。具体来看,隔夜 Shibor 下跌 1.00BP,报 1.2480%;7 天 Shibor 上涨 11.00BP,报 1.5580%;14 天 Shibor 上涨 5.40BP,报 1.6500%。

上海银行间同业拆放利率 (12 月 29 日)

来源:全国银行间同业拆借中心

银行间质押式回购市场方面,隔夜品种继续下跌,R007 跳涨超 40BP 逼近 2%,成交额大幅增加。具体看,DR001、R001 加权平均利率分别下行 1.4BP、0.7BP,报 1.2417%、1.3376%,成交额分别减少 2342 亿元、7956 亿元;DR007、R007 加权平均利率分别上行 7.1BP、41BP,报 1.5944%、1.936%,成交额分别增加 1396 亿元、10666 亿元;DR014、R014 加权平均利率分别上行 6.0BP、2.6BP,报 1.6897%、1.8701%,成交额分别减少 264 亿元、5425 亿元。

货币市场利率 (12 月 29 日)

来源:全国银行间同业拆借中心

据上海国际货币经纪公司交易员消息,29 日资金面总体保持均衡稍紧态势,月内资金和跨年资金成交价格持续分化。具体来看:早盘大行国股行月内融出情况较好,供给充足,但跨年资金融出较为谨慎。隔夜品种押利率在 1.30% 附近,押存单隔夜回购品种成交至 1.46%-1.48 附近。跨年回购 7D 回购品种押利率成交至 1.85-1.90%。押存单信用成交至 2% 以上;14D 回购品种成交价格总体在 1.80%-1.85% 附近。公开市场操作后月内资金保持宽松,押利率隔夜回购成交低至 1.25% 附近;跨年资金价格继续攀升。7D 押信用回购成交价格至 2.15%-2.20%。午后开盘资金面保持分化态势,隔夜回购押利率成交价格维持在 1.23-1.30% 附近位置,押存单成交价格回升至 1.50% 附近。跨年资金价格保持高位。临近尾盘资金面开始转松,隔夜回购成交价格回落至 1.45%-1.48% 位置。尾盘隔夜回购最低成交至押利率 1.20%,押存单低至 1.43%。

同业存单方面,上海国际货币经纪交易员表示,截至下午 5 点 30 分,12 月 29 日有 48 只同业存单发行,实际发行量为 995.4 亿元。

一级存单方面,除 1M 外均为工作日到期,临近年末,整体交投情绪一般。二级存单方面,交投活跃,各期限成交收益率窄幅波动。其中 1M 国股日终收在 1.63% 附近,较昨日上行约 1BP;3M 国股日终收在 1.60% 附近,较昨日上行约 1BP;6M 国股日终收在 1.62% 附近,较昨日下行约 0.5BP;9M 国股日终收在 1.64% 附近,较昨日持平;1Y 国股日终收在 1.64% 附近,较昨日持平。

【今日关注】

•中国人民银行副行长陆磊在 《金融时报》 发表文章称,在总结十年研发试点经验基础上,中国人民银行出台 《关于进一步加强数字人民币管理服务体系和相关金融基础设施建设的行动方案》,新一代数字人民币计量框架、管理体系、运行机制和生态体系将于 2026 年 1 月 1 日正式启动实施。此举旨在顺应实体经济和金融体系对数字人民币发行、流通、使用的新需求,把握国际货币体系演进的历史趋势,切实提升数字人民币管理质效和服务能力。

•12 月 29 日,中国银行保险资产管理业协会发布 《保险资产管理行业数据分类分级指南》,旨在提供科学、实用、可操作的数据分类分级方法,构建保险资产管理行业统一的数据目录,提升数据安全管理标准化水平。

•中国保险行业协会 12 月 29 日消息,近日,第一届中国保险行业协会非车财产保险专业委员会常务委员会第四次会议召开,审议通过了关于推进企财险和雇主责任险示范条款及费率研究的提案。会议认为,专委会要聚焦非车险综合治理与行业发展重点难点问题,通过建立工作专班等形式,在强化行业自律、制定示范条款、深化行业研究、推动信息共享、开展宣传交流等方面积极主动作为,重塑行业规矩和形象,服务非车险市场健康可持续发展。

编辑:幸骊莎

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115