来源:

数据宝

11 家券商合计发布了超 100 多只 1 月金股,其中科技股和周期股最受青睐。

2025 年 A 股市场震荡走强,沪指多次触及 4000 点。受政策利好催化、市场风险偏好回暖等因素影响,2025 年 12 月 A 股市场整体上涨,市场赚钱效应良好。

券商提示关注春季躁动行情

近期,券商陆续发布 1 月策略报告,并同步推出 1 月券商金股。从各大券商的观点来看,大家总体看好 2026 年的行情,提示积极布局春季躁动。

光大证券在策略报告中表示,从历史来看,A 股市场中几乎每年都存在 「春季躁动」 行情。政策有望持续发力,经济增长有望保持在合理区间,进一步夯实资本市场繁荣发展的基础。此外,政策红利释放,有望提振市场信心,进一步吸引各类资金积极流入。

方正证券在策略报告中表示,展望未来,多重积极利好因素决定了资本市场长期向好的趋势不会改变:一是经济短期虽外需承压,中长期向好态势不变。二是 A 股估值较低权益资产性价比突出。三是上市公司质量稳步提升夯实微观基础。四是分红回购不断增加提高投资者回报。五是耐心资本持续流入助力市场健康发展。

浙商证券在策略报告中表示,1 月份处于政策落地与业绩披露的真空期,市场关注点可能在于 2026 年的政策预期和产业趋势。2026 年的增长目标、财政发力等具体数字需要等到两会召开后才会出炉,届时市场对于当年的政策力度、政策节奏、经济周期、产业趋势等重要定价因素的判断将更为清晰。

银河证券在策略报告中表示,1 月,A 股市场进入关键数据验证期。1 月走势将更多受到政策落地效果、宏观数据、公司业绩和流动性变化的综合影响,波动可能加大,风格倾向阶段性再平衡。

科技和周期复苏主线最受关注

从板块布局来看,被各大券商提及较多的是科技、消费、周期复苏和资源板块。

其中,银河证券建议关注:战略资源与周期复苏板块,包括工业金属 (铜)、战略小金属、能源金属(钾肥);科技自立与新质生产力板块,例如 AI 算力与数字经济、半导体国产替代、商业航天与高端制造板块;内需修复与结构性改善,部分内需板块经历长期调整后,估值已具备吸引力。

开源证券在行业配置中建议关注科技与周期板块的双轮驱动,一是科技板块内部的修复:军工、传媒 (游戏)、AI 应用、港股互联网、电池、核心 AI 硬件;二是 PPI 改善+「反内卷」 受益:光伏、化工、钢铁、有色、电力、机械。

浙商证券推荐非银,涨价 「反内卷」,服务消费和 AI 应用板块四条主线,建议关注强 beta 品种非银金融 (保险、券商) 和机械 (机器人)、涨价逻辑下的基础化工、电新 (碳酸锂) 和电子 (半导体)。

光大证券提议科技成长及高股息占优的 「哑铃」 策略。一是关注中美大博弈背景下国内扶持政策有望持续出台的自主可控、芯片、高端制造相关概念;二是关注具有自身独立景气度的部分互联网科技公司;三是继续关注高股息低波动策略,包括通信、公用事业、银行等行业。

券商 1 月金股出炉

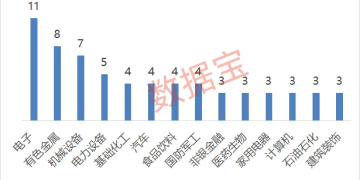

券商金股方面,目前有 11 家券商合计发布了超 100 多只 1 月金股,涵盖 25 个申万行业。

其中,科技股集中营的电子行业,获推荐个股数量最多,达到 11 只;周期行业的有色金属行业有 8 只个股获得推荐;制造行业的机械设备、电力设备行业分别有 7 只和 5 只个股。

从获推荐次数来看,紫金矿业、中际旭创、中国中免、中国太保等 11 只个股获得 2 家以上券商推荐。紫金矿业、中际旭创最受青睐,均获得 4 家券商推荐。

紫金矿业作为贵金属板块龙头,在黄金价格大涨的背景下,2025 年累计涨幅超 130%。银河证券表示,全球 「去美化」 实质化的推进,引发全球秩序、全球信用货币体系换锚的黄金上涨长期逻辑开始显现,将支撑黄金价格的中长期上涨趋势。紫金矿业矿资源品种资产配置优异,远期成长动能足。

中际旭创作为 CPO 行业龙头之一,2025 年股价上涨近 4 倍。开源证券表示,公司作为全球光模块龙头企业,领先布局硅光、800G/1.6T 及商用,凭借行业领先的技术研发能力、低成本产品制造能力和全面交付能力等优势,赢得了海内外客户的广泛认可。

中国中免、中国太保均获得 3 次推荐。对于中国中免,国信证券表示,2026 年国内免税进入新一轮周期拐点,短期看元旦到春节海南消费旺季叠加封关后政策效应释放,中线免税从消费回流大叙事进一步延伸出国货重要销售渠道的价值重估。对于中国太保,太平洋证券认为,公司有坚实的业绩基础、清晰的增长动能以及极具吸引力的估值。

证券时报·数据宝以年度涨跌幅、估值统计,有 26 只金股 2025 年涨幅低于 50% 且滚动市盈率低于 30 倍。其中,山东路桥、渝农商行、齐鲁银行、中国太保、工商银行、中材国际市盈率较低,均低于 10 倍;山东出版、长城汽车、中国广核、海尔智家、中国石化、石头科技2025 年股价均收跌。

(数据宝)

文章转载自东方财富