2026 年全球市场开局强劲。但投资者可能会在本周五面临今年第一个真正的考验——美国劳工部将于北京时间今晚 21 点半公布 12 月就业数据。而在同一天,美国最高法院还将就美国总统特朗普大部分关税的合法性做出最终裁决。

期权市场的交易员们目前正严阵以待,准备迎接可能是今年迄今为止波动性最大的一个交易日——标普 500 指数预计将出现大幅波动。根据盈透证券首席市场策略师 Steve Sosnick 的说法,以周五到期的平值合约的定价估算,标普 500 指数周五预计将出现上下至少 0.9% 的波动。

Sosnick 还质疑投资者是否已足够谨慎。他在一则评论中表示,「相对平静的市场意味着仍有一些意外发生的可能性。」

非农前瞻:两个多月来最 「靠谱」 的美国就业数据要来了?

今晚这份非农报告之所以备受瞩目,在一定程度上或许是因为在不少业内人士看来,这或许是美国政府去年 10 月经历史上最长停摆以来所出炉的 「第一份相对靠谱的就业数据」。这也令这份报告的重要性不言而喻——今晚数据要么会巩固市场对美联储本月维持利率不变的预期,要么会增强市场对美联储可能连续第四次降息的看法……

Natixis 北美美国利率策略主管 John Briggs 就表示,12 月份的就业数据 「将是我们很长一段时间以来收到的第一份干净的美国经济报告」。

CreditSights 投资级与宏观策略主管 Zachary Griffiths 则指出,「我们预计,随着这些数据开始以更规律的方式发布,市场波动性将有所上升。此前在 2025 年结束阶段,市场一直处于非常平静的时期。」

从数据本身来看,目前市场人士普遍预计 12 月非农就业数据将与前值的 6.4 万人差距不大,但不同媒体给出的中值预测略有差异——最常被引用的路透预测今晚新增非农就业人数为 6 万人,彭博调查的预估中值为 7 万人;华尔街日报则为 7.4 万人。

在主要华尔街投行中,对今晚非农数据给出的最低预测,来自 High Frequency Economics 预计的 2.3 万,最高预测则为杰富瑞预计的 15.5 万。值得注意的是,目前没有机构预测今晚非农会出现负增长。

在另一投资者尤为关注的 「非农夜」 关键指标——失业率方面,目前业内普遍预计 12 月失业率将从前月的 4.6% 降至 4.5%。美国联邦公开市场委员会 (FOMC) 在 12 月议息会议上曾预计,今年年底美国失业率将达到 4.4%,然后在 2027 年降至 4.2%。

对于今晚的非农数据,高盛在最新前瞻报告中预计,12 月份非农就业人数将增加 7 万人,与彭博调查的普遍预期一致。

高盛认为对 12 月就业数据有利的信号是,大数据指标显示私营部门就业增长速度适中,季节性因素也对 12 月份整体就业增长起到了支撑作用。利空因素则是,高盛预计政府部门就业人数将减少 5000 人——其中联邦政府就业人数减少 5000 人,而州和地方政府就业人数保持不变;建筑业就业增长速度在 11 月份大幅增长以及调查初期异常恶劣天气的影响下,也将环比放缓。

高盛还预计,12 月份失业率将从 11 月份的 4.6% 小幅下降至 4.5%。该行指出,11 月份失业率在未四舍五入的情况下为 4.56%,因此 12 月份向下取整至 4.5% 的难度并不高。过去几周,持续申领失业救济金人数略有下降;此外,此前导致 11 月份整体失业率大幅上升的联邦雇员 (他们可能也是临时裁员人数激增的主要原因),也已重返工作岗位。

摩根大通分析师则预计,12 月非农就业报告将与近期就业数据持平或略强于预期。他们指出,对去年夏季末或第三季度经济疲软的担忧已被证明是多余的,因消费者需求强劲支撑着 GDP 持续增长。然而,招聘增速滞后于消费加速,使本次扩张在历史标准下显得特殊。

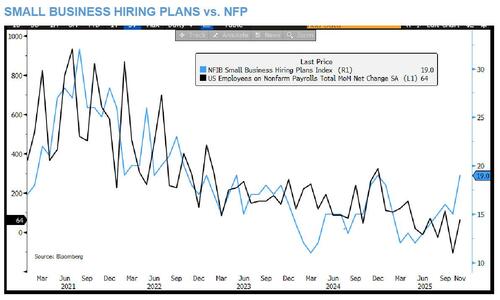

小摩还提到,通常领先非农就业数据一至两个月的 NFIB 小企业调查指数自夏季以来持续走高。尽管这一趋势可能尚未完全体现在 12 月数据中,但这或预示着未来数月招聘势头将加快。

金融市场枕戈以待

由于劳动力市场降温,美联储在去年的最后三次会议上已连续下调利率——每次均降息了 25 个基点。受此推动,美国国债在去年上涨了超过 6%,创下 2020 年以来的最佳表现。

投资者目前预计,若今晚非农就业数据显示美国劳动力市场整体趋于稳定,这将为美联储在 1 月 27 日至 28 日的会议上暂停降息留出空间。此前,薪资处理公司 ADP 周三发布的报告显示,美国私营部门就业在去年 12 月新增岗位 4.1 万人,虽然低于经济学家们 4.8-5 万人的共识预期区间,但好歹已恢复了正增长。

从利率市场的定价看,投资者目前认为美联储本月降息的可能性仅约为 10%。他们预计下一次降息将在 6 月进行——也就是美联储主席鲍威尔任期结束后的那个月,而第四季度可能还将有一次宽松政策出台。

AmeriVet Securities 美国利率交易和策略主管 Gregory Faranello 表示,如果非农就业数据 「非常疲软」,例如就业增长基本持平,就会 「促使美联储出手」,这可能会将 1 月份降息的可能性提高到 50%。他表示,虽然这样的结果会导致各期限债券的收益率均出现下降,但短期债券的表现预计会更好,从而使收益率曲线更加陡峭。

而 Sevens Report Research 创始人兼总裁 Tom Essaye 则表示,无论数据是大幅好于预期还是弱于预期,都可能给投资者带来潜在风险。他认为,「与前两份就业报告一样,一个显示就业增长稳健、失业率稳定的 『黄金数字』 对股市来说是最佳情况,也是能够让这波股市涨势继续下去的数字。」

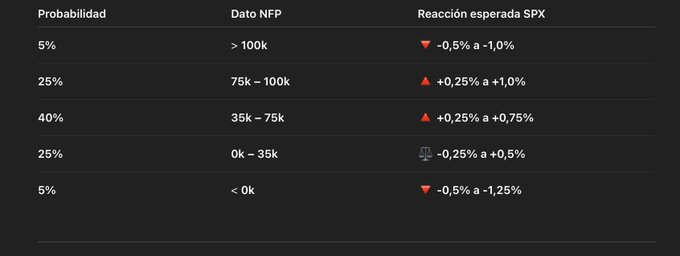

根据摩根大通市场情报团队的分析,今晚非农数据公布后美股市场预计将出现这五类情境反应:

①非农超过 10.5 万:出现这一情景的概率为 5%,标普 500 指数将因此下跌 0.5%-1%。

②非农在 7.5 万-10 万之间:出现这一情景的概率为 25%,标普 500 指数将因此上涨 0.25%-1%。

③非农在 3.5 万-7.5 万之间:出现这一情景的概率为 40%,标普 500 指数将因此上涨 0.25%-0.75%。

④非农在 0 到 3.5 万之间:出现这一情景的概率为 25%,标普 500 指数波动预计在下跌 0.25% 到上涨 0.5% 之间。

⑤非农低于 0。出现这一情景的概率为 5%,标普 500 指数将因此下跌 0.5%-1.25%。

当然,在风险事件方面,今晚这个非农夜的 「重头戏」,显然不光仅仅只有非农。不少交易员们在聚焦宏观数据之余,也将高度关注美国最高法院可能最早于当地时间周五上午公布的关于特朗普关税合法性的裁决。

「过去几个月,由于缺乏经济数据,市场情绪更加自满,」 研究公司 CreditSights 投资级和宏观策略主管 Zach Griffiths 表示,「我们可能会看到市场波动加剧。」 他表示,关税决定是一个 「巨大的未知数」,而周五可能会出现双重打击,震动规模高达 30 万亿美元的美国国债市场。该市场的波动已停滞一个月,基准 10 年期国债收益率一直在 4.1% 至 4.2% 的狭窄区间内波动。

包括 Jay Barry 在内的摩根大通策略师在本周报告中也指出,取消关税可能 「重燃财政担忧,导致长期收益率上升及收益率曲线陡峭化风险」。但他们认为,鉴于美国政府可通过其他途径恢复多数关税,实际影响 「应相当有限」。

(财联社)

文章转载自 东方财富