来源:

中国基金报

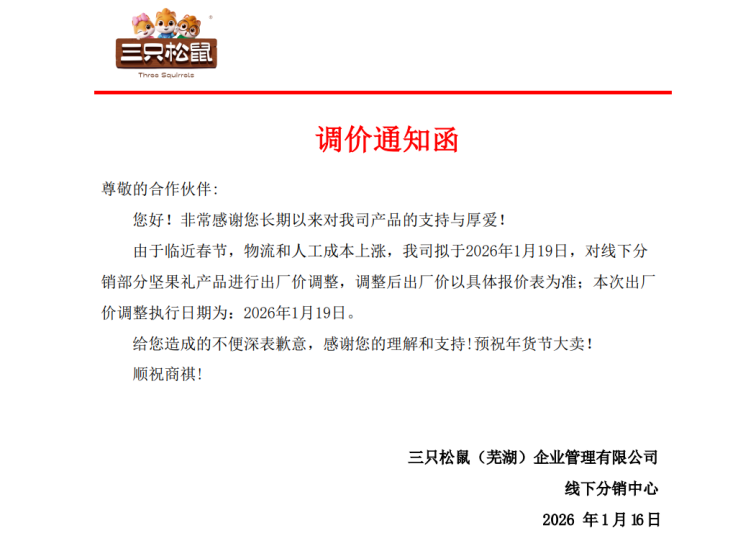

记者获悉,1 月 16 日,三只松鼠Mini 店与分销事业部发布调价通知,宣布自 1 月 19 日起上调线下分销渠道部分坚果礼产品出厂价,引发行业关注。

在春节年货消费旺季来临之际,这一调价动作不仅折射出休闲食品行业的成本压力,更暗藏着三只松鼠深耕线下市场的战略意图。

部分坚果礼产品调价

根据通知,本次调价仅针对线下分销渠道的部分坚果礼产品,线上渠道及其他品类不受影响,新价格将以企业出具的具体报价表为准。

三只松鼠明确表示,春节临近导致物流运力紧张、运输成本上涨,叠加人工薪资及服务成本攀升,调价是为维持产品品质与供应链稳定而作出的合理调整。

从时间窗口看,企业预留了 3 天缓冲期,为合作伙伴提供订货规划、库存调整与定价衔接的空间,体现了对渠道生态的兼顾。

业内人士指出,春节前消费品行业因成本上涨进行阶段性调价属正常现象,尤其坚果礼盒作为年货 「硬通货」,需求旺季供需矛盾突出,合理的成本传导有助于保障供应链持续运转。

三只松鼠 2025 年三季报显示,公司前三季度营业总收入为 77.59 亿元,营业成本为 57.98 亿元,销售毛利率为 25.27%,而销售净利率仅 1.97%,盈利空间相对有限。

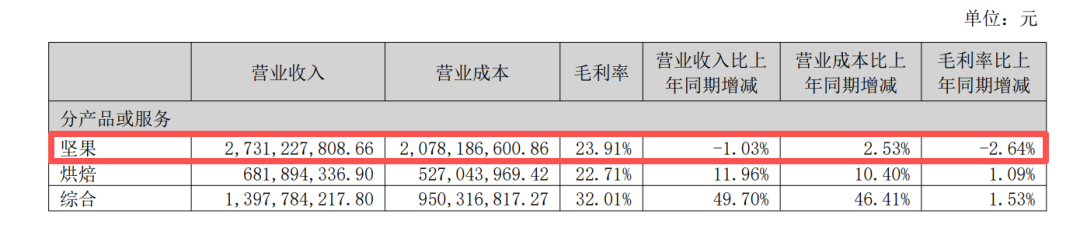

作为核心业务的坚果品类,2025 年上半年实现营收 27.31 亿元,占总收入约 50%,但毛利率同比下降 2.64 个百分点至 23.91%,成本压力已有所显现。

线下布局提速

此次调价聚焦线下分销渠道,与三只松鼠近年来的市场布局密切相关。2025 年上半年,公司线下分销业务营业收入 9.38 亿元,同比增长 40.21%,成为线下业务增长的核心引擎。

除了线下分销,三只松鼠还布局了线下门店。截至 2025 年上半年,三只松鼠线下门店已达 450 家,其中国民零食店 333 家,占比超 74%。

尽管当前线下销售占三只松鼠总营收比重较小,但扩张势头明显,尤其是以生活馆为核心的新零售业态成为线下突围的关键抓手。

公开资料显示,截至 2026 年 1 月 16 日,三只松鼠生活馆已在皖苏两省 8 地累计开出 16 家门店,涵盖 1 家旗舰店、10 家标准店及 5 家 Mini 店,其中 1 月 16 日当天芜湖、南京两地 5 店同步开业,呈现 「密集渗透」 态势。作为公司从 「零食垂类品牌商」 向 「全品类自有品牌零售商」 转型的核心载体,生活馆业态锚定社区即时零售赛道,以 「新鲜,是一种生活」 为 slogan,打造 「家门口的第二厨房」,集成新鲜烘焙、生鲜蔬果、现制零食、日用百货等十余个大类,覆盖居民 「一日五餐」 高频需求。

业内人士表示,春节前消费品行业因成本上涨出现阶段性调价属正常市场现象,此次坚果礼产品调价贴合行业趋势,合理的成本传导有助于企业实现可持续运营,对其长期市场布局及股东权益保障具有积极意义。

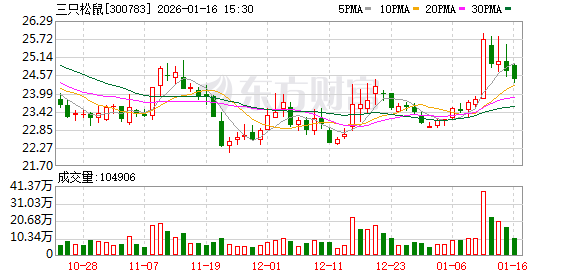

截至 1 月 16 日收盘,三只松鼠报 24.45 元/股,总市值为 98.21 亿元。

(中国基金报)

文章转载自东方财富