来源:

兴业证券

一、春季行情仍会有新高

本轮 「开门红」 在流动性和风险偏好驱动下,热点集中、主题驱动的特征比较明显,也造成了部分板块的结构性过热。本周政策上调融资保证金比例,防范系统性风险、引导市场回归理性,同时宽基 ETF 遭遇较多净流出、部分高位标的出现回调,市场进入震荡休整阶段。

本次市场降温,再次印证了本轮慢牛、长牛的底层逻辑。我们此前强调,本轮活跃资本市场肩负着伟大的历史使命,要实现国家的高质量发展、承载居民的财富效应,通过自身活跃,与实体经济、科技创新形成正反馈,当前更需要一轮 「慢牛」、「长牛」,这便决定了本轮市场一定是底部缓慢抬升的稳步市场。因此,前期市场上涨斜率过快后,需要短期震荡休整回归本色。

但我们强调,此次降温的影响更偏短期,支撑春季行情向上的基本面和政策等核心逻辑并未发生任何变化。并且由于前期市场过热更多体现在结构层面,本轮情绪降温也会更偏结构性,而非系统性。历史对比来看,本轮春季行情无论是时间还是空间均仍在半途,短期休整过后,春季行情仍会有新高。

首先,回顾历史,调整两融保证金比例对市场的影响更多偏短期,长期趋势影响不大。两融保证金比例调整更多是针对两融业务本身的调节工具以及引导市场预期的手段,并非直接影响市场方向的决定因素。2015 年以来,融资和融券保证金比例曾有过六轮调整,复盘来看对市场的影响更偏短期,长期趋势仍取决于当时的基本面、政策基调、市场情绪等。

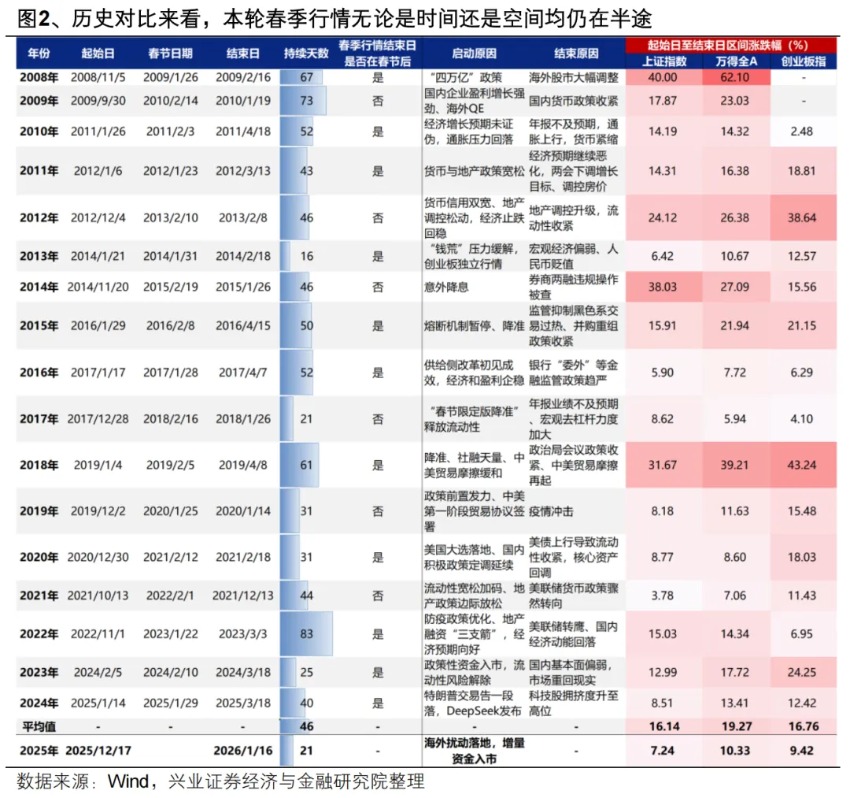

其次,历史对比来看,本轮春季行情无论是时间还是空间均仍在半途。本轮行情自去年 12 月 17 日至今 (截至 1 月 16 日),持续 21 个交易日,主要宽基上证指数/万得全 A/创业板指涨幅分别为 7.24%/10.33%/9.24%。而 2008 年以来历轮春季行情,平均持续天数为 46 个交易日,大多数情况下均能延续至春节之后,上证指数/万得全 A/创业板指的平均涨幅分别为 16.14%/19.27%/16.76%。因此,历史对比来看,本轮春季行情演绎至今,无论是时间还是空间均仍在半途。

并且,回顾历轮春季行情的结束信号,大多为基本面验证不及预期/宏观政策收紧。本轮来看,当前支撑春季行情向上的基本面和政策等核心逻辑并未发生任何变化。

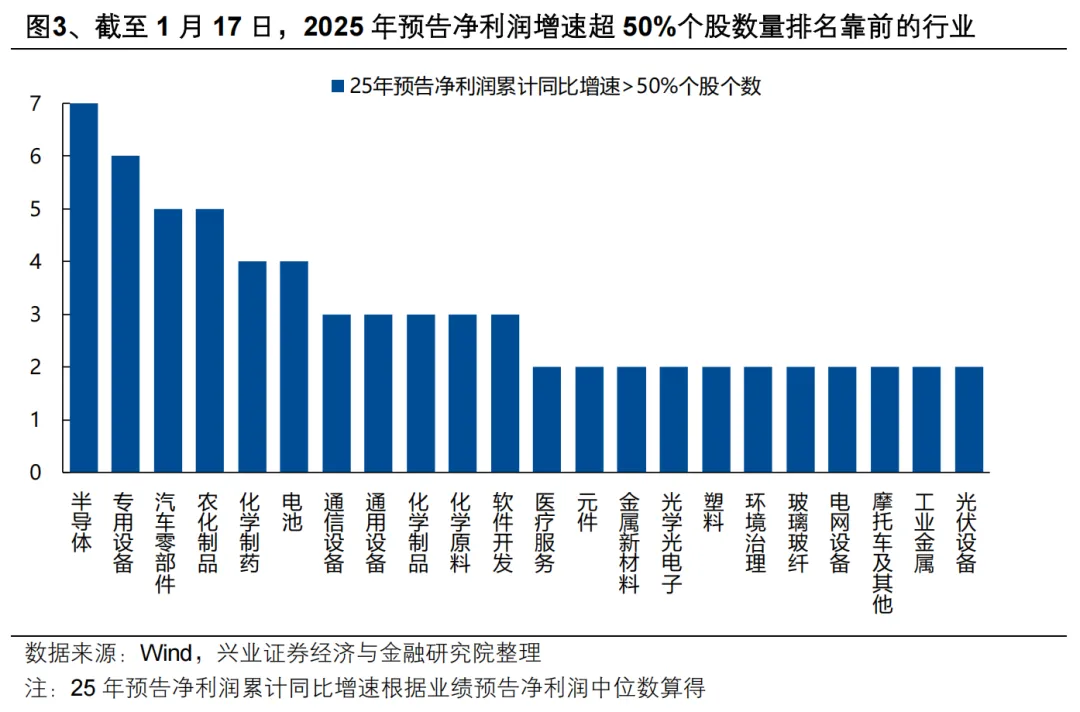

基本面层面,低基数下,本轮年报预告上市公司业绩验证压力整体不大,反而是一些结构性的亮点有望对行情形成提振。截至 1 月 17 日,已有 363 家 A 股上市公司发布 2025 年年报业绩预告,其中预告净利润增速超 50% 的个股有 111 家,主要集中在电子 (存储、半导体设备、元件、光学光电子)、通信设备、新能源(电池、电网设备、光伏设备)、有色 (金属新材料、工业金属)、医药 (化学制药、医疗服务)、机械 (专用设备、通用设备)、化工等领域,有望为结构性机会提供指引线索。

政策层面,五年规划开局之年政策前置发力信号明确,呵护态度依然未变。继前期地产、消费等一系列政策落地后,近期货币政策同步发力,央行宣布下调再贷款、再贴现利率并增加多项再贷款额度,并表态 「降准降息还有一定空间」,继续释放流动性宽松预期。政策前置发力后,后续更多数据对基本面预期改善的提振也值得期待,包括地产高频数据、PPI、M1、社融信贷等。

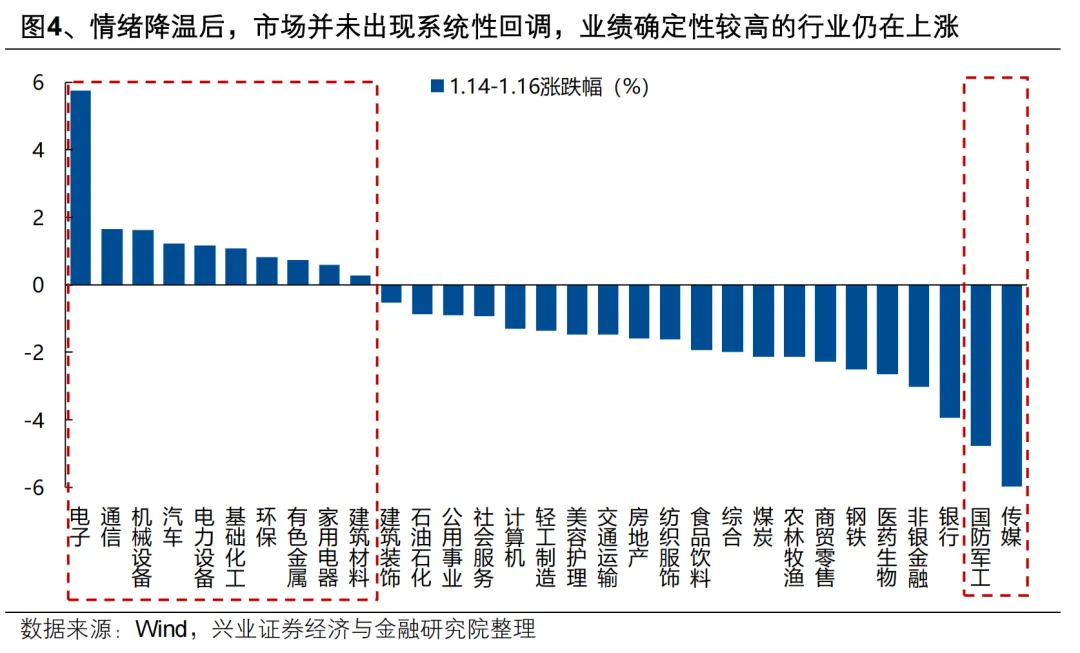

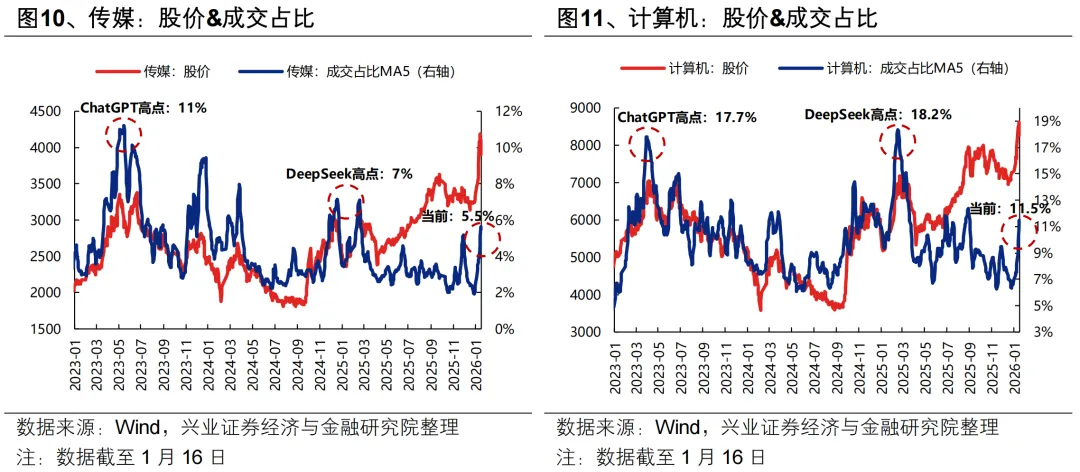

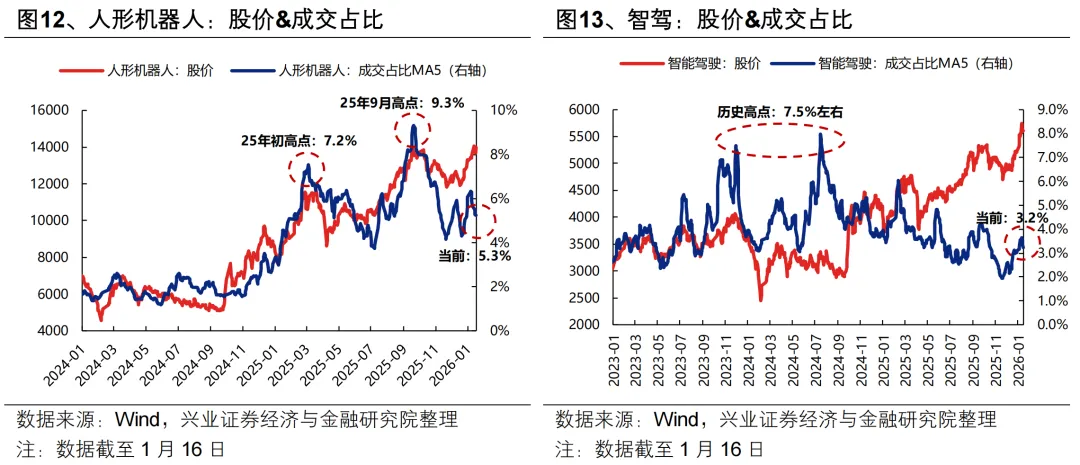

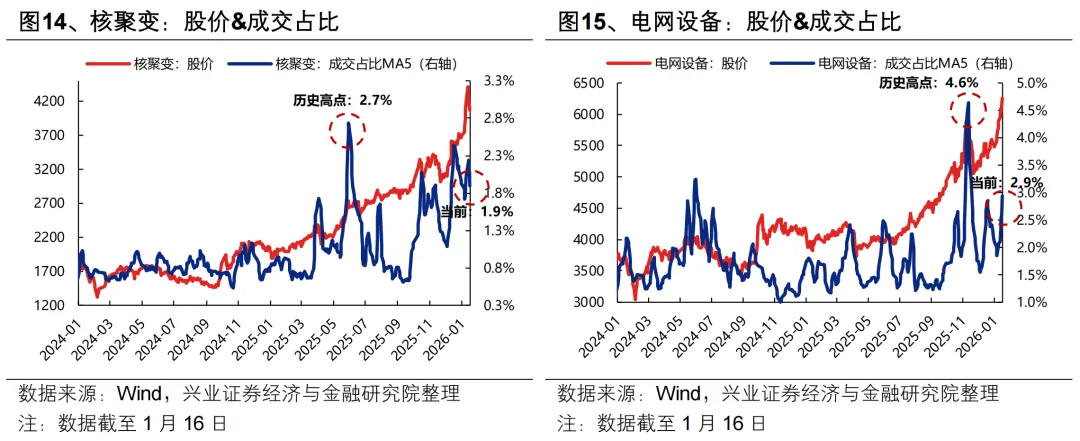

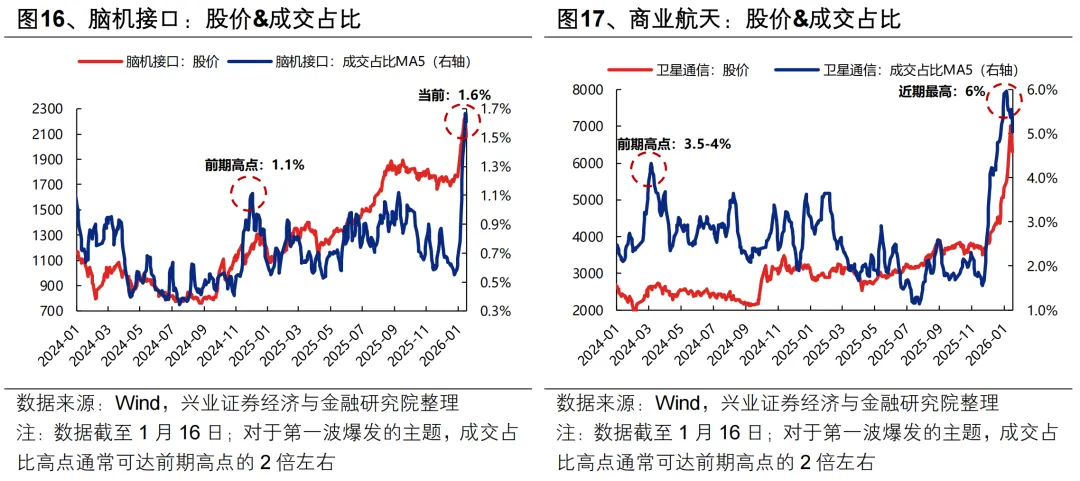

最后,由于前期市场过热更多体现在结构层面,本轮情绪降温也会更偏结构性,而非系统性。本次情绪降温后,调整较大的方向主要集中在传媒、军工等前期结构性过热的 AI 应用、商业航天领域,具备业绩确定性的 AI 硬件、制造、资源品等领域反而受益于主题退潮释放的流动性实现上涨,市场正在悄然围绕业绩进行一轮结构再平衡。

总结来看,本次降温的影响更偏短期、偏结构,支撑春季行情向上的基本面、政策等核心逻辑并未发生任何变化,尤其是业绩预告亮点有望为更多结构性线索提供指引。指数波动空间有限,当前更建议通过调整结构而非降低仓位应对。

二、1 月下半月业绩披露期,聚焦基本面进行结构上的调整

短期,随着市场情绪回归理性,叠加上市公司年报预告陆续披露,业绩将成为阶段性主导市场的重要因素,市场或将围绕基本面进行一轮结构上的调整,前期热点板块面临业绩验证,同时部分低位绩优板块也有望承接新一轮资金流入。

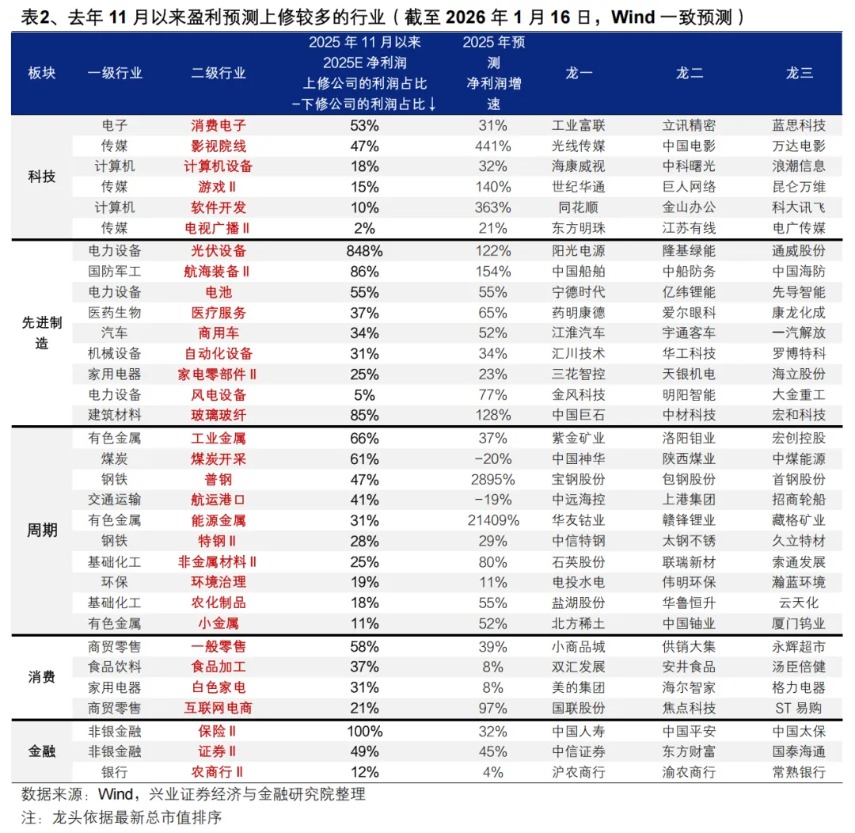

去年 11 月以来盈利预测上修较多的行业主要集中在:

科技:除了高景气的上游算力硬件 (通信设备、元件、半导体),近期盈利预测上修较多的行业主要集中在中下游端侧应用领域,包括消费电子、计算机 (计算机设备、软件)、传媒 (影视院线、游戏、电视广播) 等;

先进制造:新能源(光伏设备、电池、风电设备)、军工(航海装备)、汽车 (商用车)、机器人链 (自动化设备、家电零部件)、医疗服务等;

周期:建材 (玻璃玻纤)、有色 (工业金属、能源金属、小金属)、煤炭、钢铁、化工 (农化制品、非金属材料)、航运港口、环境治理;

消费:食品加工、零售、白电、互联网电商;

金融:保险、券商、农商行。

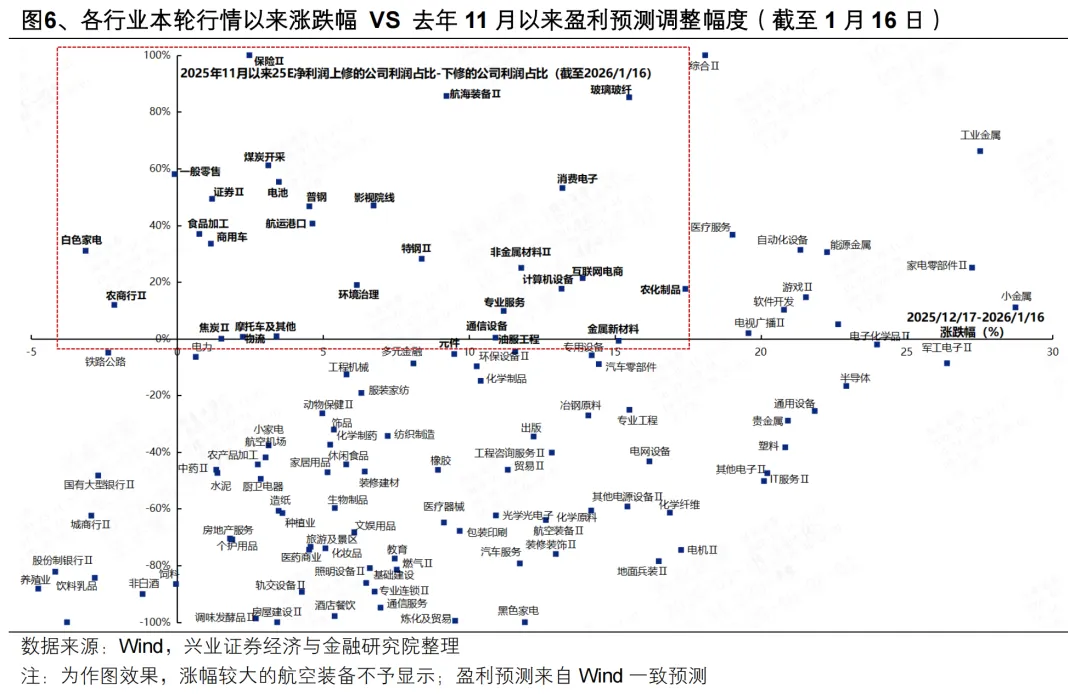

其中,本轮行情以来涨幅偏低的行业主要包括:AI 硬件 (消费电子、通信设备、元件、计算机设备)、新能源(电池、光伏设备)、汽车 (摩托车、商用车)、周期 (钢铁、玻璃玻纤、农化制品)、红利 (白电、煤炭、航运港口、物流、农商行)、消费 (零售、食品加工、影视院线)、非银 (保险、券商) 等。

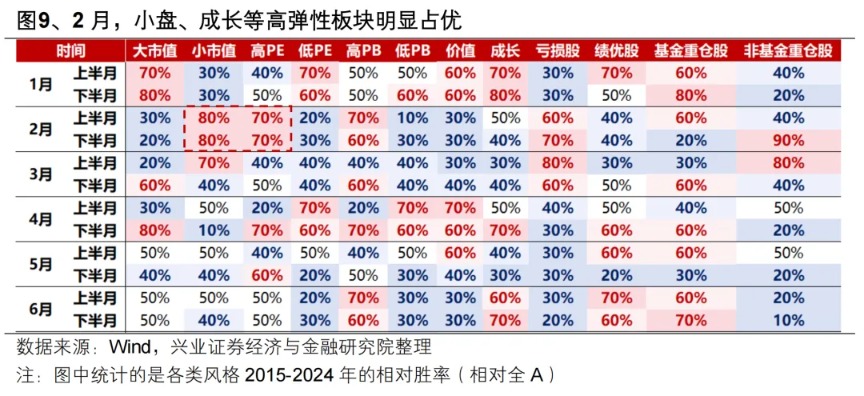

三、2 月有望再度迎来核心做多窗口,对于主题可再次提高关注度

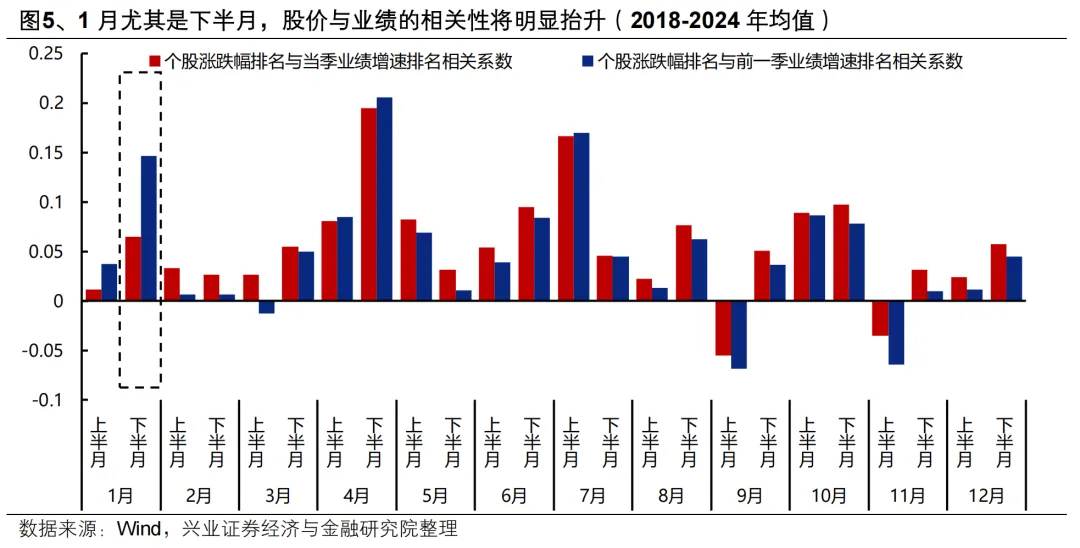

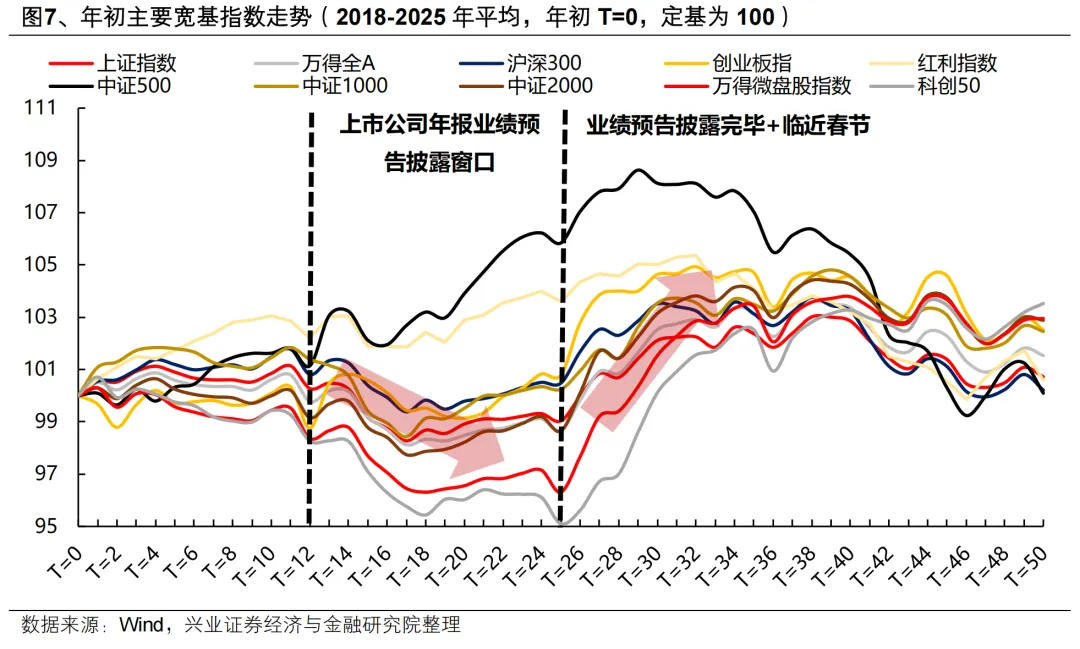

参考历史经验,从年初行情节奏上来看,年报业绩预告披露窗口 (1 月下半月) 指数本身面临一定的调整压力,尤其是对缺乏基本面支撑的小微盘影响较大。

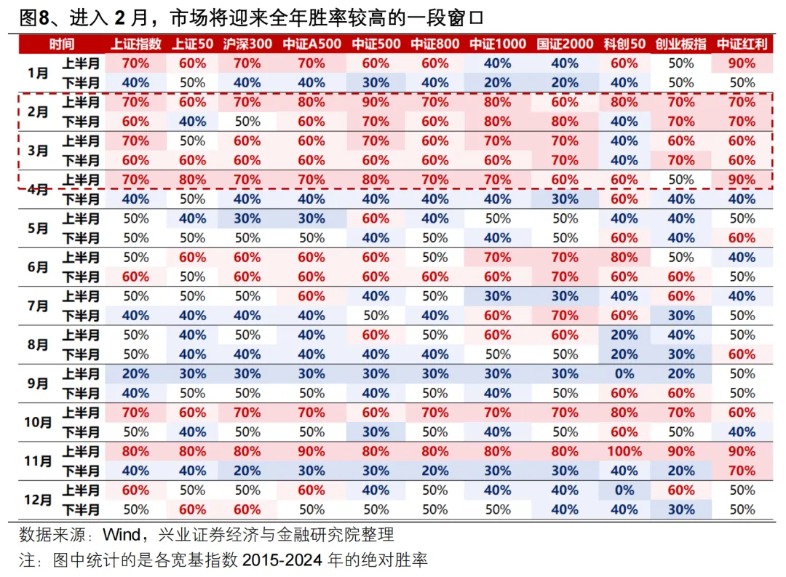

随着 1 月业绩预告披露完毕,2 月重回基本面空窗期,叠加临近春节流动性充裕,一直到两会前都是市场躁动的核心窗口,风格上也是小微盘、成长等高弹性板块表现更好,届时市场向上弹性有望再一次打开。基本面空窗期市场风险偏好抬升,市场迎来一段典型的由流动性和风险偏好驱动的躁动窗口。日历效应看,2 月是主要指数全年胜率最高的月份之一,结构上也以小微盘、成长等高弹性板块明显占优,有望是本轮春季行情再创新高的核心做多窗口。

结构上,对于前期经历情绪降温的主题,2 月可以再次提高关注度。当前以商业航天、AI 应用为代表的赛道作为未来产业的发展方向,政策大力支持,且基本面和产业趋势确实正在发生积极变化,只是短期过度交易、部分标的估值脱离基本面的过热情绪需要降温。进入 2 月基本面空窗期,资金回归远期成长性主导的审美模式,叠加产业上的密集催化来临 (尤其对于 AI 应用),前期经历情绪降温的主题可以再次提高关注度。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(兴业证券)

文章转载自东方财富