来源:

每日经济新闻

在房地产市场持续调整和行业竞争加剧的背景下,陶瓷巨头蒙娜丽莎(SZ002918,股价 16.98 元,市值 69.42 亿元) 交出了一份预降的 2025 年度成绩单。

1 月 19 日晚间,蒙娜丽莎发布业绩预告,预计 2025 年归母净利润同比下降 47.18% 至 63.99%。《每日经济新闻》 记者注意到,这也是公司自 2024 年盈利 「腰斩」 以来,再次面临利润下滑的压力。

蒙娜丽莎在公告中表示,面对挑战,公司加强经销业务,积极拓展市场,持续实施精益管理,生产成本控制和运营效率提升均取得一定成效,期间费用也得到有效管控,费用总额同比有所下降。但产品平均销售价格同比出现下滑,导致整体销售收入未达预期。

公告还提到,公司部分董事及高级管理人员 2025 年度薪酬将同比下降不低于 20%,且下降幅度不低于营业收入下降幅度。

近两年业绩持续承压

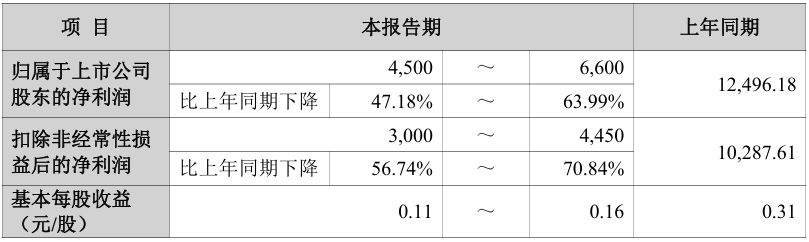

根据业绩预告,蒙娜丽莎预计 2025 年归母净利润将在 4500 万元至 6600 万元之间,与上年同期的 1.25 亿元相比降幅显著。同时,预计扣非净利润将在 3000 万元至 4450 万元之间,同比降幅更是达到 56.74% 至 70.84%。

蒙娜丽莎本期业绩预计情况 (单位:万元)

这并非蒙娜丽莎首次遭遇业绩挑战。回顾历史数据,自 2021 年创下近 70 亿元的营收顶峰后,蒙娜丽莎的营收便进入下行通道。2024 年,公司营收已下滑至 46.31 亿元。净利润方面,2022 年,蒙娜丽莎出现较大亏损,2023 年实现扭亏为盈,但 2024 年又出现归母净利润同比下滑超 50% 的情形。如今看来,2025 年净利润将延续这一趋势。

对于业绩变动的原因,公司在公告中给出了多方面的解释。首先,建筑陶瓷行业市场竞争依然激烈,产品平均销售价格同比下滑,导致整体销售收入未达预期。

与此同时,与公司战略工程业务关联度高的房地产行业进入存量时代,订单量减少,同时公司加强风险控制,制约公司战略工程业务的开展,导致工程渠道销售收入同比下降。

此外,公司根据会计准则对截至报告期末存在减值迹象的资产计提减值准备。「综合以上因素,公司 2025 年度业绩同比下滑。」 公告称。

值得关注的是,面对经营压力,蒙娜丽莎也在尝试提出应对方式。公司在公告中特别提到,根据公司相关薪酬管理办法,并结合公司 2025 年度经营业绩及个人绩效考核情况,公司部分董事及高级管理人员 2025 年度薪酬将同比下降不低于 20%,且下降幅度不低于营业收入下降幅度。

行业步入存量竞争时代

蒙娜丽莎的业绩波动,是整个建材家居行业转型阵痛的一个缩影。

中国银河证券的研报指出,当前我国房地产和建筑业占 GDP 比重逐年下降,建材行业正站在转型升级的十字路口。行业已从过去的增量红利时代,步入了存量竞争时代,

不过,行业对 2026 年的预期整体持乐观态度。根据蒙娜丽莎近期投资者关系活动记录,公司管理层认为,国家坚持内需主导,通过大力提振消费,并继续实施消费品以旧换新等政策,有望为持续承压的陶瓷行业带来利好。未来,城镇化推进、存量房改造、改善换新以及公共建筑装饰装修仍存在较大市场需求。

这一判断与行业研究报告的观点不谋而合。中国银河证券在其 2026 年度策略报告中预测,2026 年建材行业的投资机会将呈现结构性分化,传统建材市场的良性竞争秩序有望重塑,行业供需格局向好预期强化,盈利修复确定性逐步增强;存量房翻新、城市旧改等需求释放,具备渠道布局、品牌及产品品质优势的消费建材龙头企业有望率先实现盈利修复,持续巩固市场份额等。

值得注意的是,今年 1 月初,有机构在调研会上向公司提问是否计划转型,蒙娜丽莎则回复称,瓷砖市场虽经历多轮回调,仍保持着相当规模的市场容量。目前,陶瓷头部企业的市场占有率整体仍处于较低水平,总体看还会有很多机会。公司在风险可控的前提下开展了一些财务性投资,目前相关投资对公司整体业绩影响有限。

(每日经济新闻)

文章转载自东方财富